Фальсифікація чорного чаю та методи її

Асортимент чорного чаю, що оформляється на Рівненській митниці

Дослідження органолептичних показників

Дослідження фізико-хімічних показників чорного чаю

Процедура визначення митної вартості чорного чаю та його класифікація

згідно УКТЗЕД

Порядок переміщення чорного чаю через

Митне оформлення чорного чаю при ввезенні

Навигация

Процедура визначення митної вартості чорного чаю та його класифікація згідно УКТЗЕД

Товарознавство та митне оформлення чаю

138097

знаков

9

таблиц

0

изображений

3.1. Процедура визначення митної вартості чорного чаю та його класифікація згідно УКТЗЕД

З метою запобігання випадків ухилення суб’єктами ЗЕД від сплати у повному обсязі митних платежів з причини заниження митної вартості на товар “чорний чай”, при визначенні митної вартості чорного чаю враховується вартість даного товару в залежності від країни виробника даного товару, країни відправлення, обсягу партії, фірми виробника, якості, виду фасування та враховується кон’юнктура ринку. [14, 42, 43]

Для визначення митної вартості товару “чорний чай” встановлюється момент перетину митного кордону, а саме:

а) при авіаперевезеннях: при експорті – здійснення або завершення митного оформлення в аеропорту, де відбувається навантаження; при імпорті – початок або здійснення митного оформлення в першому аеропорту на території України, у якому відбувається вивантаження чи перевантаження товару, якщо факт перевантаження підтверджено митним органом цього аеропорту;

б) при морських і річкових перевезеннях: при експорті – здійснення або завершення митного оформлення в порту навантаження на території України;

при імпорті – початок або здійснення митного оформлення в першому порту вивантаження чи перевантаження на території України, якщо факт перевантаження відтверджено митним органом цього порту;

в) для товару, що доставляється поштою – здійснення митного оформлення в пункті міжнародного поштового обміну;

г) при перевезеннях іншими видами транспорту (в тому числі залізничним та автомобільним): при експорті – здійснення або завершення митного оформлення в пункті пропуску через митний кордон України на шляху переміщення товару; при імпорті – початок або здійснення митного оформлення в пункті пропуску через митний кордон України на шляху переміщення товару.

Митна вартість чорного чаю заявляється митному органу декларантом під час переміщення даного товару через митний кордон України. На підставі поданих документів митна вартість на товар “чорний чай” визначається у випадках, коли митному органу надаються документальні підтвердження ціни, а саме: рахунки – фактури, інвойси, рахунки – проформи, і зазначені в них відомості не викликають сумнівів щодо їх достовірності. Під час визначення митної вартості чорного чаю до неї включаються ціна товару, зазначена в рахунку фактурі і фактичні витрати, якщо їх не включено до рахунку-фактури - залежно від умов поставки цих товарів згідно з Правилами ІНКОТЕРМС (у редакції 1990р.):

а) на навантаження, розвантаження, перевантаження, страхування та транспортування до пункту перетинання митного кордону України;

б) комісійні та брокерські;

в) плата за використання об’єктів інтелектуальної власності, які належать до даних товарів, що повинна бути внесена імпортером (експортером) прямо чи опосередковано як умова ввезення (вивезення).

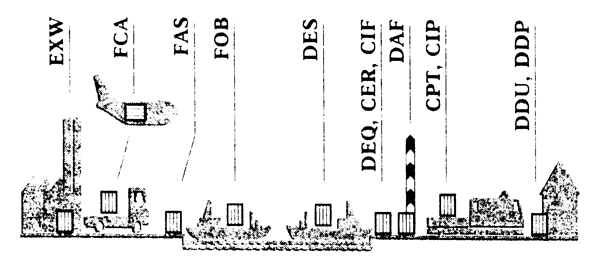

Правила ІНКОТЕРМС - офіційні правила Міжнародної торгової палати, так звані “всесвітні стандарти договірної діяльності”, які застосовуються для тлумачення торгівельних термінів, вони поширюються виключно на відносини між продавцями та покупцями в рамках договору купівлі-продажу. В ІНКОТЕРМС –1990 терміни згруповані в чотири категорії:

- перша категорія починається з терміну, згідно якого продавець тільки забезпечує покупцю доступ до товару на власних площах продавця (“Е” – EXW- франко завод (……назва місця);

- друга категорія, в рамках якої продавець зобов’язаний доставити товар перевізнику, призначеному покупцем ( “ F”- терміни - FCA, FAS, FOB) де FCA - франко – перевізник (…назва місця призначення), FAS – франко вздовж борту судна (…назва порту відвантаження), FOB- франко – борт (… назва порту відвантаження);

- третя категорія, далі “С” – терміни, відповідно до яких продавець повинен укласти договір на перевезення, не приймаючи, проте, на себе ризик втрати чи пошкодження товару або додаткові витрати внаслідок подій, що мають місце після відвантаження товару або додаткові витрати внаслідок подій, що мають місце після відвантаження чи відправлення товару (CFR, CIF, CPT, CIP, CFR), де CFR - вартість і фрахт (…назва порту призначення), CIF - вартість, страхування та фрахт (…назва порту призначення), CPT – фрахт-перевезення оплачені до (…назва місця призначення), CIP – фрахт перевезення та страхування оплачені до (…назва місця призначення);

- четверта категорія, далі “D “– терміни, за яких продавець має нести всі витрати та ризики, необхідні для доставки товару до місця призначення (DAF, DES, DEQ, DDU, DDP), де DAF – поставка до кордону (…назва місця поставки), DES – поставка з судна (…назва порту призначення), DEQ – поставка з причалу (…назва порту призначення), DDU – поставка без сплати мита (…назва місця призначення), DDP – поставка зі сплатою мита (…назва місця призначення).[43]

У разі неможливості визначення митної вартості “чорного чаю” на підставі поданих документів та у разі явної невідповідності заявленої митної вартості даного товару, що міститься в базі даних цінової інформації Держмитслужби, митна вартість чорного чаю визначається на підставі цін на ідентичні товари, що діють у провідних країнах – експортерах цього товару з врахуванням таких вимог:

а) ідентичним вважається товар “чорний чай “, який має одинакові ознаки з товаром, що підлягає оцінці, в тому числі: якість, наявність одного і того ж товарного знака та репутацію на ринку; країну походження; виробника;

б) незначні відмінності в зовнішньому вигляді чорного чаю не можуть бути підставою для відмови в розгляді товару , як ідентичного, якщо за іншими ознаками товар “чорний чай “ відповідає вимогам цього пункту;

в) якщо ідентичний товар “ чорний чай ” ввозився в іншій кількості або на інших умовах поставки згідно з правилами ІНКОТЕРМС (у редакції 1990 року), ніж товар, митна вартість якого визначається, проводиться відповідне коригування ціни чорного чаю з врахуванням розбіжностей.

Інформація про ціни на ідентичні товари у провідних країнах експортерах, яка формується на основі даних митних документів, відомостей з прайс-листів, каталогів, торговельних фірм та інших довідників, міститься в базі даних цінової інформації Держмитслужби.[42]

Заявлена декларантом митна вартість чорного чаю і дані, що стосуються її визначення, повинні грунтуватися на достовірній і документально підтвердженій інформації. У разі потреби потреби для підтвердження достовірності заявленої митної вартості чорного чаю можуть бути використані такі документи:

рахунки-фактури (інвойси) або рахунки-проформи;

специфікації, коносаменти, товарно–транспортні накладні;

ліцензії;

картки реєстрації контрактів;

сертифікати походження;

банківські документи щодо розрахунків за контрактом, які повинні містити всі необхідні реквізити для ідентифікації їх з поставкою, митне оформлення якої здійснюється (копія платіжного доручення з відміткою банку про виконання операції);

копія експортної вантажної митної декларації країни відправлення;

договори (угоди) на поставку;

договори про спільну діяльність;

контракти з третіми особами, які мають відношення до договору;

рахунки за латежами третім особам на користь продавця;

договори доручення, комісії; агентські та брокерські угоди;

рахунки за комісійні та брокерські послуги, що відносяться до товару “чорний чай”, митна вартість якого визначається;

договори перевезення та страхування;

прайс-листи виробника та продавця товару;

відповідна бухгалтерська документація;

калькуляція фірми – виробника товару (у разі згоди фірми надати її українському покупцю);

інші матеріали, які можуть бути використані для підтвердження митної вартості товару “ чорний чай”, заявленого у вантажній митній деклрації.

Для підтвердження заявленої митної вартості чорного чаю можуть використовуватися як допоміжний матеріал висновки організацій, уповноважених Держмитслужбою на проведення цінової експертизи.[42,43]

Відповідальність за прийняття рішення щодо митної вартості товару “чорний чай” несе посадова особа митного органу, до компетенції якої належить визначення митної вартості. Контроль за правильністю визначення митної вартості товарів, в тому числі і “чаю чорного”, як бази митного оподаткування, здійснюється Відділом тарифів та митної вартості митниці (ВТтаМВ) з метою виявлення спроб та недопущення фактів її заниження для ухилення від сплати належних сум митних податків та платежів під час митного оформлення чорного чаю. З метою здійснення контролю за правильним визначення митної вартості чорного чаю працівники ВТтаМВ перевіряють достовірність даних, зазначених у таких графах вантажної митної декларації: 12, 20, 22, 42, 45.

У разі вирішення спірних та складних питань визначення митної вартості товару “чорний чай”, у справах ВТтаМВ залишаються такі документи: копія примірника вантажно-митної декларації, документи (чи їх копії), на підставі яких було прийняте рішення про визначення митної вартості товару “чорний чай” (рахунки – фактури, рахунки-проформи, інвойси, банківські документи, висновки експертних організацій тощо), копія сертифіката про походження товару, довідка розрахунок митної вартості на товар “чорний чай”, інші документи, що були підставою для визначення митної вартості даного товару.

Для достовірного визначення митної вартості чорного чаю ВТтаМВ має право ініціювати проведення огляду даного товару й відбору проб та зразків згідно з чинним законодавством. [32]

З метою правильного визначення митної вартості чорного чаю, що переміщується через митний кордон України, працівники ВТтаМВ проводять роботу зі збирання, аналізу, оброблення даних про вартість даного товару з метою формування бази даних цінової інформації. Як додаткові джерела інформації можуть використовуватися дані експертних, зовнішньоторгівельних, біржових організацій, дані про тарифи на перевезення та страхування вантажу, про вартість навантажувально–розвантажувальних робіт, комісійних та брокерських послуг, про ліцензійні платежі, торгівельні знижки та націнки. [32]

На основі проведеного аналізу працівниками ВТтаМВ митниць , у 2001-2002 р. р. була сформована наступна база даних цінової інформації Держмитслужби на “чорний чай” в залежності від країни –експортера та якості чаю: в межах: 660 – 1100 дол. США на чай чорний нефасований та 1150-1780 дол. США на чай чорний фасований з Турції, 1130-1300 дол. США на чай чорний листовий з Цейлону, 1550 – 1600 дол. США на чай чорний в упаковках з Індії, Індонезії, 600-800 дол. США на чай чорний нефасований з Грузії.

За станом на даний час встановлені контрольні межі митної вартості на певний Перелік товарів. У разі здійснення митного оформлення товарів, зазначених у переліку, їх митна вартість повинна відповідати визначеним межам. Визначена контрольна межа митної вартості на товар “чай чорний”, а саме:

- на “чай чорний (ферментований) і частково ферментований”, походженням з країн СНД, код за УКТЗЕД 0902 30 00 00, 0902 40 00 00 встановлена контрольна межа митної вартості на умовах DAF – кордон України від 0,6 до 1,6 доларів США за 1 кг;

на “чай чорний (ферментований) і частково ферментований, що не походить з країн СНД, код за УКТЗЕД 0902 30 00 00, 0902 40 00 встановлена контрольна межа митної вартості на умовах DAF – кордон України від 4,00 до 8,00 доларів США за 1 кг.

У разі здійснення митницею митного оформлення вказаного виду ”чаю чорного” в межах, які не відповідають встановленій контрольній межі вартості, відділ тарифів та митної вартості митниці, наступного після здійснення митного оформлення дня, подає службову записку відділу тарифів та митної вартості регіональної митниці в якій зазначає

підстави для прийняття рішення щодо величини митної вартості, яка не відповідає контрольній межі.[35]

Згідно УКТЗЕД “чай чорний” відноситься до розділу ІІ “Продукти рослинного походження”, до групи 09” Кава, чай, мате (парагвайський чай) та прянощі”.

УКТЗЕД має детальну систему опису та правил кодування товарів. В основу утворення класифікаційних угрупувань УКТЗЕД закладено різні ознаки товарів. Під час формування розділів використовуються такі ознаки: походження матеріалу, з якого вироблено товар, призначення, хімічний склад.

Під час формування груп закладено принцип послідовного оброблення товарів – від сировини до готових виробів, що створює умови для застосування УКТЗЕД у митних тарифах.

Під час формування товарних позицій та підпозицій у кожній групі часто застосовується своя послідовність ознак. Але в своїй сукупності можна виділити чотири основних: ступінь оброблення, призначення, вид матеріалу, з якого вироблено товар, значення товару в світовій торгівлі.

В УКТЗЕД дотримано принцип однозначного віднесення товарів до класифікаційних угрупувань, що дозволяє віднести кожний товар тільки до одного класифікаційного угрупування. Це досягається завдяки основним правилам інтерпретації класифікації товарів, приміткам до розділів, груп і Товарних позицій.[14]

УКТЗЕД на рівні шести знаків повністю відповідає Гармонізованій системі описк та кодування товарів, а на рівні восьми знаків – Комбінованій номенклатурі Європейського Союзу.

Товар, що класифікується у групі “09” за УКТЗЕД, включає різновид чаю, який одержують із рослин ботанічного роду Thea.

Якщо оброблення зеленого чаю полягає переважно в підігріві свіжих листків, скручуванню їх і сушінню, то у “ чорного чаю” листки скручують і ферментують до нагріву і сушіння. В позицію також включається частково ферментований чай.

Тут також класифікують цвіт, суцвіття, і залишки чаю у вигляді порошку (листків, цвіту і суцвіття), агломерованого в кульки або таблетки.

Позиція включає також чай без кофеїну, але сам кофеїн в дану товарну позицію не включається (позиція 2939).

В дану позицію не входять продукти, одержані від інших видів рослин, ніж рід Thea, хоча і називаються чаєм, наприклад:

а) Мате (парагвайський чай) (позиція 0903);

б) Продукти, які використовуються для приготування настойок або відварів трав ( такі як чай “куратів”), класифікуються в позиціях 0813, 0909, 1211, 2106;

в) Женьшеневий “чай” (суміш екстрактів женьшеню із лактозою або глюкозою), (позиція 2106);

г) Медичні “чаї” (очищувальний, послаблюючий і т. п.), що є медикаментами (позиції 3003 або 3004).

Група 09. “Кава, чай, мате (парагвайський чай) та прянощі “

Позиція 0902.

0902 Чай, ароматизований чи неароматизований:

0902 10 00 00 - чай зелений (неферментований) і частково ферментований у первинних упаковках масою нетто не більше як 3 кг

0902 20 00 00 - інший чай зелений (неферментований)

0902 20 00 10 - - у первинних упаковках з масою нетто 10 кг і більше

0902 20 00 90 - - інші

0902 30 00 00 - чай чорний (ферментований) і частково ферментований у первинних упаковках масою нетто не більше як 3 кг

0902 40 00 - інший чай чорний (ферментований) і частково ферментований:

0902 40 00 10 - - у первинних упаковках з масою нетто 10 кг і більше

0902 40 00 90 - - інші

“Чай чорний” класифікується в УКТЗЕД відповідно до Правила 1 інтерпритації класифікації товарів, де назви розділів, груп та підгруп наводяться лише для зручності користування. Для юридичних цілей класифікація товарів проводиться виходячи з найменувань товарних позицій і відповідних приміток до розділів чи груп і, якщо такі тексти найменування та примітки не вимагають іншого, відповідно до таких положень.

УКТЗЕД – це систематизований перелік товарів, які експортуються та імпортуються. Вона групує ці товари у розділи, групи та підгрупи, які мають назви, що вказують в стислій формі категорії або типи товарів, які вони охоплюють. В багатьох випадках різновидність та кількість товарів, що класифікуються в розділі або групі така, що неможливо охопити їх усі або перерахувати їх конкретно в назвах.[46]

Правило 1 починається з того, що назви “наводяться лише для зручності користування”. Тому вони не використовуються при класифікації.

Друга частина даного правила говорить про те, що класифікацію слід проводити:

а) виходячи з текстів класифікаційних угрупувань і відповідних приміток до розділів чи груп;

б) якщо такі тексти не вимагають іншого, відповідно до Правил 2,3,4,5.

Положення а) є очевидним для даного товару, “ чай чорний” класифікується в УКТЗЕД без подальшого посилання на інші Правила інтерпретації класифікації товарів.

В положенні б) умова “ якщо такі тексти не вимагають іншого” досить чітко дає зрозуміти, що назви позицій і примітки до розділів та груп є пріоритетними, тобто вони враховуються в першу чергу при класифікації товарів.

Специфіка класифікації товарів на національному рівні в УКТЗЕД відображена у дев’ятому та десятому розрядах коду. Для встановлення єдиної структури розрядності цифрового коду класифікаційні угрупування, які в подальшому не деталізуються, доповнюються “00” до десяти знаків. Це доповнення не змінює класифікаційної назви класифікаційного угрупування, але в такому випадку товар класифікується у товарній категорії.

Нулями доповнюються лише ті коди, які на сьомому або восьмому розрядах мають значущі цифри.[14]

У випадку, коли класифікаційні угрупування мають значущі цифри на дев”ятому або десятому розряді, то товар класифікується у товарній підкатегорії.

Структура коду товару “ чай чорний” за УКТЗЕД.

0902 30 00 00 - чай чорний (ферментований) і частково ферментований у первинних упаковках з масою нетто не більше як 3 кг

09 – група;

0902 - товарна позиція;

0902 30 - товарна підпозиція;

0902 30 00 - товарна категорія;

0902 30 00 00 - товарна підкатегорія.

0902 40 00 - інший чай чорний (ферментований) і частково ферментований:

0902 40 00 10 - - у первинних упаковках з масою нетто 10 кг і більше

0902 40 00 90 - - інші

09 - група;

0902 - товарна позиція;

0902 40 - товарна підпозиція;

0902 40 00 - товарна категорія;

0902 40 00 10

0902 40 00 90 - товарна підкатегорія.

Слід відмітити одну з особливостей УКТЗЕД і товарних номенклатур взагалі, це наявність, так званої, “дефісної системи”, Ця система передбачає проставлення визначеної кількості рисочок (дефісів) перед назвою товарної підпозиції, категорії, підкатегорії. Проставлення різної кількості дефісів говорить про глибину деталізації і полегшує пошук коду товару за визначеним алгоритмом – від меншого числа рисочок (дефісів) до більшого, Кількість дефісів залежить від рівня вкладу інформації в ту чи іншу співпозицію.

В даному випадку назва категорії повинна читатись разом з назвою підкатегорій, а при визначенні коду товару ми підемо поступово від одного “ - ” до відповідного даному товару “ – “, включаючи назву при “ – “ в назву при “ - - “. [46]

Похожие работы

... надати можливість отримувати від митних органів попередні рішення про класифікацію товарів. Також під час написання дипломної роботи проведено розрахунок ефективності проекту автоматизації митного оформлення товарів на ТОВ "Компанія насіннєвої торгівлі". Розхрахунки свідчать, що в результаті впровадження даного проекту у ТОВ "Компанія насіннєвої торгівлі" підвищується запас фінансової стійкості ...

... ій - 21-30, кальцій - 5-10. У складі какеовели цих елементів в середньому в 3,2 разе більше. [2] 1.3. Законодавча база, що регламентує порядок митного оформлення какао-бобів та продуктів їх переробки при переміщенні через митний кордон України Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту ...

... і людей, великого значення набуває оцінка його якості, тому метою курсової роботи є вивчення товарознавчої характеристики кави. Завдання курсової роботи наступні: дослідити стан ринку кави та кавових напоїв в Україні загалом, а також що реалізуються в торговій мережі м. Харкова; дослідити зразки відібраної кави за наступними показниками: органолоптичними; маркування та пакування; фізико-хімі ...

0 комментариев