Основні тенденції розвитку ринку меблів в Україні

Проблеми ідентифікації, сертифікації та перспективи розвитку

Сировина, яка використовується у виробництві меблів

Моделювання, конструювання та проектування як фактор якості меблевих товарів

Технологічний процес створення меблів

Меблі. Укрдіпромеблі

Товарознавча експертиза якості меблів, що перетинають митний кордон

Визначення митної вартості меблів у разі переміщення ії через митний кордон України

Контроль за доставкою меблів у митниці призначення

Навигация

Основні тенденції розвитку ринку меблів в Україні

Формування споживних властивостей меблів та митне оформлення при перетині митного кордону

183399

знаков

7

таблиц

3

изображения

1.1. Основні тенденції розвитку ринку меблів в Україні

Ринок меблів, як і інші українські товарні ринки у своєму розвитку пройшов ряд етапів.

До 1987 року на ринку меблів практично були відсутні сегменти спеціалізованих меблів та меблів для офісу. Сфера ринкових відносин обмежувалася в основному побутовими меблями, а поставки для організацій та установ мали планово - розподільний характер.

У сегменті побутової меблі були подані біля 30 найменувань товарів із загальною кількістю артикулів 300-400 одиниць. Характерною рисою цього періоду є широка пропозиція порівняно недорогої меблі мінімального рівня якості. Питаннями імпорту, виробництва та збуту меблів займається держава.

В період 1987 - 1991 роки ситуація на ринку меблі змінилася. У цей час була трохи пом'якшена політика держави по відношенню до приватного підприємця. Це призвело до створення різноманітних кооперативів та малих підприємств, які виробляють в основному побутові меблі. Проте загальні обсяги виробництва меблів цими структурами були вельми незначними [27].

В період 1992 -1994 роки ситуація змінилася докорінно. З одного боку, вітчизняна меблева промисловість скоротила обсяги виробництва. З іншого боку, з'явився ажіотажний інфляційний попит на вироби тривалого користування. В цей період почав бурхливо розвиватися приватний бізнес - споживач специфічної меблі. Але в першу чергу вдовольнялися мінімально необхідні потреби, що і визначило насичення ринку дешевою вітчизняною та імпортною продукцією[27] .

У 1995 - 1996 роках сформувався прошарок заможних клієнтів, які мають змогу придбати якісні меблі як для роботи, так і для життя. Саме цей чинник зумовив прихід на український ринок іноземних виробників[27].

В теперішній час меблева промисловість, як і інші галузі переживає спад. В попередні роки склалася така ситуація, коли виробник диктував свої вимоги покупцеві і хороші меблі стали великим дефіцитом. На теперішній день реалізація меблів на внутрішньому ринку дуже ускладнилася. Вітчизняні виробники поки що не в змозі витримати жорстку конкуренцію, тому що не можуть провести заміну старого обладнання, закупити нові матеріали, технології .

За даними Держкомстату України виробництвом побутових меблів в Україні займаються 378 підприємств. Суб’єктів торгівлі меблями – близько 1410. Тільки в Києві майже 180 меблевих салонів і магазинів. Найменування меблів, які випускають підприємства України наведені в табл.№1.1, кількість динаміка об'ємів виробництва меблів в Україні представлена в додатку 1 .

Таблиця №1.1

Найменування меблів, які випускають підприємства України

| Кількість підприємств - виробників | |

| гарнітури та набори меблі для кімнат, кухонь, передпокою | 198 |

| табурети | 140 |

| шаф для одягу та білизни | 128 |

| меблі для кухонь | 122 |

| м'які меблі | 100 |

| обідні столи | 98 |

| дерев'яні ліжка | 98 |

| крісла | 76 |

| диван - ліжко | 76 |

| шафа для книг | 74 |

| полиці для книжок | 73 |

| стільці | 65 |

| дитячі меблі | 60 |

| журнальні столи | 59 |

| кухонні столи | 58 |

| письмові столи | 54 |

| шафи для посуду та серванти | 54 |

| шафи комбіновані | 49 |

| крісло - ліжко | 37 |

| матраци м'які | 35 |

| дитячі ліжка | 33 |

| меблі для дошкільних установ | 8 |

| секретери | 8 |

| меблі для загальноосвітніх шкіл та установ освіти | 7 |

| тахти, софи | 5 |

На теперішній час вітчизняна продукція ще не може в повному обсязі конкурувати із закордонною, але вже намітилися шляхи виходу із кризового стану нашої меблевої промисловості. Останнім часом ринок меблів України все більше наповнюється меблевими товарами вітчизняних виробників, які поступово витісняють закордонного виробника зі свого ринку. Стрімкий рівень імпортних поставок припинився і можна сказати, урівноважився, щоправда, ще й досі знаходиться на надто високому рівні.

Україна імпортує меблі в основному з Польщі (45-50% від усієї кількості, що ввозиться), Італії (30-35%) і Німеччини (8-12%). Частина ввізних меблів у загальному об'ємі продажу зросла за період 1990-1999 з 2% до 62%. Тільки в 2000 та 2001 роках це саме зростання призупинилося. Але якщо перерахувати ці дані на річні суми меблевого продажу в деяких країнах на душу населення, то можливо отримати наступні дані (таблиця №1.2):

Таблиця №1.2

Річні суми меблевого продажу в деяких країнах, перераховані на душу населення

| Назва країни | У.О. на душу населення |

| Німеччина | 258 |

| Італія | 162 |

| Франція | 153 |

| Великобританія | 135 |

| Росія | 16 |

| Україна | 5,8 |

Експортні поставки підприємств нині становлять 24,2% від усього випуску. Але є надія, що протягом 5 найближчих років удасться підняти їх питому вагу щонайменше вдвічі.

Це можна зробити, повернувши нашому виробнику втрачені ринки збуту. Наприклад, за даними Міністерства економіки та з питань європейської інтеграції України, експортні поставки, рівень яких істотно знизився в 1998 та 1999 роках через кризу 1998 року, уже сьогодні відновився.

При цьому біля 82% підприємств випускають від 1 до 9 найменувань меблі, біля 17% - від 10 до 19, і тільки 1% (4 підприємства) - від 20 до 24 найменувань меблі [38].

Щодо пропорційного співвідношення різних видів меблів, то ситуація в Україні складається наступним чином: головна частина ринку, до двох третин в грошовому еквіваленті, тобто 100-120 млн. у.о., належать офісним меблям. Попит на ці вироби стабілізувався. А ось в найближчі два роки перше місце за обсягом реалізації посядуть меблі спеціального призначення. На думку експертів з держкомпромполітики, спецмеблі, вийшовши на перше місце, будуть домінувати на ринку до 2005 року .

Зараз ринок меблів міняє свої орієнтири від кількості до якості.

Найбільш насичений меблевим виробництвом західний регіон. За кількістю підприємств - виробників меблі на першому місці Закарпатська область - 35 підприємств, Львівська та Рівненська області по 20 підприємств. Найменш насичена меблевими підприємствами Чернігівська область - там їх усього 5. Дані про насиченість меблевим виробництвом різних регіонів України наведені в табл.№1.3.

Державний комітет промислової політики планує в найближчі два роки підняти частку меблів вітчизняних виробників на внутрішньому ринку до 65%. Відновити українську меблеву промисловість може лише один інвестор - національний споживач. На дива у вигляді великих централізованих інвестицій галузь сподіватися вже не може [37].

Основною проблемою є те, що переважна частка меблевих потужностей належить "старим" підприємствам, що не встигли перелаштуватися на доволі прискіпливого, останнім часом, українського споживача. На перший погляд, головні їх складності чисто збутові.

Крім того, система вітчизняних підприємств вже довела, що їх нові товари не гірші за імпортні аналоги. І мінлива меблева мода певних країн змушує деякі іноземні фірми весь час підштовхувати покупців до придбання нових моделей. Для того вони свідомо роблять “короткоживучий товар”. А наші співвітчизники купують продукцію на десятиріччя-частково через бідність, а частково за звичкою.

Така ситуація, а також досвід вітчизняних підприємств конструювання довговічних меблів дають змогу сподіватися на зростання виробництва меблів не лише для українського ринку, а й на експорт.

Таблиця №1.3

Кількість меблевих підприємств в Україні (по даним Держкомпромполітики України)

| Область | Кількість підприємств | ||

|

| Спеціалізованих | Інших | Разом |

| Закарпатська | 10 | 25 | 35 |

| Львівська | 10 | 10 | 20 |

| Волинська | 7 | 10 | 17 |

| Рівненська | 13 | 7 | 20 |

| Тернопільська | 5 | 4 | 9 |

| Івано - Франківська | 3 | 3 | 6 |

| Чернівецька | 4 | 8 | 12 |

| Хмельницька | 6 | 5 | 11 |

| Житомирська | 8 | 11 | 19 |

| Вінницька | 5 | 2 | 7 |

| Київська (без Києва) | 9 | 5 | 14 |

| Київ | 8 | 4 | 12 |

| Чернігівська | 2 | 3 | 5 |

| Черкаська | 10 | 7 | 17 |

| Сумська | 10 | 5 | 15 |

| Полтавська | 9 | 7 | 16 |

| Кіровоградська | 5 | 1 | 6 |

| Харківська | 5 | 6 | 11 |

| Луганська | 5 | 3 | 8 |

| Донецька | 7 | 8 | 15 |

| Дніпропетровська | 8 | 8 | 16 |

| Запорізька | 6 | 5 | 11 |

| Одеська | 6 | 8 | 14 |

| Миколаївська | 4 | 5 | 9 |

| Херсонська | 4 | 3 | 7 |

| Республіка Крим | 4 | 6 | 10 |

Ринок побутових меблів уперто вужчає. Торішній всеукраїнський "побутовий" виторг становив тільки три чверті позаторішнього, частка побутових меблів в загально меблевому продажу 2002 року сповзла до чверті, а зараз навряд чи досягає 20%.

Всю меблеву продукцію, що реалізується на вітчизняному ринку, фахівці умовно ділять на три цінові категорії: дешеву (до 1000 у.о. за комплект), середню (до 4000 у.о.) і дорогу (понад 5000 у.о.). До останньої категорії відносять і дуже дорогі (ексклюзивні) меблі. Споживчі переваги на думку експертів, розподіляються таким чином: 65-70% вітчизняних покупців купують дешеві меблі, 22-25% - продукцію середньої цінової категорії, 5% - дорогу і тільки 2-3% ексклюзивні меблі. При цьому споживчі переваги в кожній з груп мають свої особливості[30].

Торгівля меблями по каталогам на сьогодні себе не виправдовує. Але з розвитком ринку дана система продажу буде ставати більш популярною, особливо при невеликих об'ємах покупки .

Загальною тенденцією розвитку ринку меблів в цьому році буде напрямок на розвиток регіональних структур, де немає такої великої конкуренції, як в столиці. Передбачене збільшення об'єму продажу, за деякими оцінками, може скласти в загалі по ринку 10-15%. Серед побутових меблів за рівнем попиту будуть лідирувати кухонні гарнітури.

Передбачається, що з побутових меблів найбільшим попитом будуть користуватися меблі за цінами, які розташовані в “прикордонній мережі” між дешевою та середньою вартістю.

Загальні тенденції моди по всім сегментам ринку меблів, скоріше за все, залишаться стабільними, буде рости попит на меблі з натуральних матеріалів та “теплих” тонів .

За деякими даними, можливо посилення конкурентної боротьби в сегменті якісних офісних меблів вітчизняного виробництва.

В цілому, важливою перепоною підвищення продажу побутових меблів залишиться неможливість ефективного використання системи продажу в кредит.

Отже, ми бачимо, що за останні роки частка ринку вітчизняних меблів значно зросла. Українські виробники намагаються задовольнити потреби сучасних споживачів, але все ще є чому вчитися у наших іноземних конкурентів. Головним чином, це стосується дизайну, бо основною проблемою збуту є те, що переважна частка меблевих потужностей належить "старим" підприємствам, що ще не встигли перебудуватися на доволі прискіпливого, останнім часом, українського споживача.

Хотілося, щоб вітчизняний виробник виготовляв більш доступні за ціною меблі, тому що більшість українських споживачів мають доволі скромні прибутки, тобто їх попит не можна назвати платоспроможнім. Епоха надприбутків минула. Майбутнє обіцяє меблярам жорстку конкуренцію та зниження доходів. Виживуть лише кропіткі, працьовиті та кмітливі. Ємність ринку меблів оцінюється в 230-240 млн у. о. , але резерви існують. В Україні приблизно 18 млн домогосподарств, які експлуатують меблі куплені 15-30 років тому. Вони вже стали майже непридатними і їх потрібно замінювати. Та й кількість новоселів, яким, звичайно, потрібні меблі, з кожним роком зростає . Але торговці не розраховують на різке підвищення продажу меблів в найближчий час (це пояснюється тим, що продавців меблів з кожним роком стає більше і реалізація продукції у кожного з них зменшується).

В той же час в об’ємах продажу дорогих меблів переважає імпортний товар (90-95%). Хоча провідні українські виробники здатні випускати елітарні меблі, що по якості не поступаються дорогим європейським, важливо перш за все “ім’я”. Більш чим в два рази зріс продаж дорогих німецьких меблів, бо зростає попит на дорогі меблі. Приблизно на 20% зросли об’єми поставок меблів з Литви (безмитне ввезення продукції з цієї країни привертає увагу багатьох імпортерів).

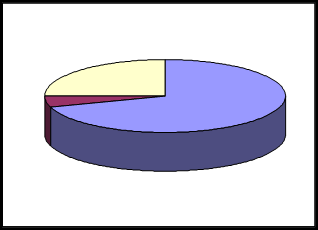

Сьогодні продавці відмічають зменшення продажу меблів середньої цінової групи. Та частина населення, яка змогла покращити своє матеріальне становище і житлові умови в бурхливі 90-ті, меблі вже купила. Купувати нові їм ще рано. Для багатьох споживачів купувати меблі за 700-1500 дол розкіш. Вони віддають перевагу дешевим меблям. Слід відмітити, що зростає продаж дорогих меблів – забезпечені громадяни хочуть йти в ногу з модою. Структура продажу меблів різних цінових груп наведена в рисунку №1.1.

Сезон активного продажу меблів починається в кінці серпня і закінчується перед Новим роком. З Нового року і до кінця березня на ринку меблів – повне затишшя. В цей період окремі фірми всім складом йдуть у відпустку. Інші використовують “мертвий сезон” для навчання персоналу. А імпортери меблів повинні враховувати, що італійські та німецькі виробники відпочивають в липні.

![]() -дешеві меблі (до 400 $) - 70%;

-дешеві меблі (до 400 $) - 70%;

![]() -середні за ціною (400-1500$)-25%;

-середні за ціною (400-1500$)-25%;

![]() -дорогі (від 1500$) - 5%;

-дорогі (від 1500$) - 5%;

За останні два роки відбувся значний зріст розвитку дрібних виробників, або як їх називають “гаражники”. Сьогодні по оцінкам експертів вони виготовляють до 40% меблів. Деякі крупні компанії зізнаються , що рівень продажу в них знижується, бо покупець масово “йде” до невеликих виробників. Постраждалі компанії вимагають “нанесення удару” по дрібним виробникам ахіллесова п’ята яких – невиконання норм і стандартів постановки виробів на виробництво. І, взагалі, удар можна було б нанести, добившись від влади введення ліцензування виробництва і продажу меблів, обов’язкової сертифікації. Але в багатьох крупних операторів є побоювання, що в першу чергу постраждають вони ж самі.

Зате для багатьох торговців вітчизняними меблями “гаражники” –вигідні постачальники продукції. В них в порівнянні з великими компаніями більш низькі ціни, більш вигідні умови постачання, вони уважно відносяться до вимог реалізаторів, бо власних каналів збуту не мають.

Невдоволені лише продавці , бо багато “гаражників” часто випускають меблі низької якості. Але й дана проблема вирішується легко. Продавці селекціонують товар, і недобросовісні виробники відсіюються. Другий недолік продукції “гаражників” – її безіменність. Але й це може бути перевагою для торговців, що бажають мати свою власну торгову марку і розкрутити її[27].

Продавці останнім часом намагалися експериментувати – “змішувати” меблі різних цінових груп в одному салоні. Результати виявилися негативними. Покупець не сприймає , наприклад, в салоні, що спеціалізується на продажу дорогого товару, дешеві меблі, і навпаки в “дешевому” салоні – дорогу продукцію.

Зате продаж меблів в “непрофільних магазинах”, наприклад в супермаркетах, які відвідують тисячі покупців, являється ефективним. Зразки, компактно розміщені на невеликих орендованих площах, стіл з каталогами, два продавці, що працюють позмінно, - ось і весь “мікросалон ”. По моїм спостереженням, продавці на таких точках завантажені більше чим їх колеги з меблевих салонів. Як правило, таким чином працюють дрібні виробники і підприємці , що працюють на єдиному податку.

В вихідні дні продаж зростає в 5-6 раз в порівнянні з іншими днями тижня. В минулому році в зв’язку з збільшенням конкуренції продовжувалося зниження цін на меблі. Одні компанії знизили ціни на 10-15% (наприклад, Білицька меблева фабрика). Другі начебто підвищили якість своїх меблів при збереженні ціни. А треті ( наприклад, ЗАТ”Коріна Рост”) – збільшили знижки.

Продавці відмічають, що останнім часом смаки і запити споживачі змінюються. Багато з них хочуть, щоб меблі були не лише довговічними і зручними, але й відрізнялися оригінальним дизайном, використанням модних оздоблювальних тканин, металевих ніжок і іншої сучасної фурнітури. На вибір меблів впливає й вік покупця. Так люди старші віддають перевагу класичним формам. Молоді – більш авангардний стиль : прямі лінії, оригінальні форми з елементами металу. Наприклад, дивани на металевих ніжках.

|

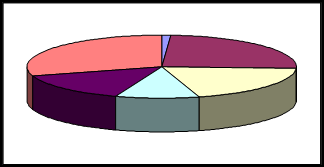

30 % купують меблі на ринках. Серед переваг ринку відзначу низьку ціну, можливість замовити потрібні розміри (магазини ще недавно працювали з стандартними меблями, хоча сьогодні досить активно освоюють і цей вид послуг).

- ![]() по каталогам (1%);

по каталогам (1%);

- ![]() фірмові салони (25%);

фірмові салони (25%);

- ![]() меблеві магазини (20%);

меблеві магазини (20%);

- ![]() дилери (10%);

дилери (10%);

- ![]() прямі поставки від виробника (15%);

прямі поставки від виробника (15%);

- ![]() ринок (30%);

ринок (30%);

Ринок меблів в Україні стабільно розвивається, працює здорова конкуренція, співвідношення вітчизняних та імпортних виробників приблизно рівне (в різних сегментах ринку по-різному, а загалом врівноважене).

На сьогоднішній день розподіл на ринку меблевих товарів практично завершився, спостерігається найбільш висока насиченість пропозиції в столиці і значно нижча в регіонах розподіл ринку на сегменти у відповідності з основними товарними групами, кожний з сегментів ринку орієнтується на пропозицію повного асортименту.

0 комментариев