СОДЕРЖАНИЕ И МЕТОДИКА ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Методика проведения анализа финансового состояния предприятия

Методика оценки ликвидности предприятия

Методика анализа финансовой устойчивости предприятия

Методика оценки деловой активности предприятия

Методика анализа рентабельности предприятия

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «ДРУЖКОВСКИЙ МЕТИЗНЫЙ ЗАВОД»

Оценка динамики и структуры баланса

Анализ ликвидности баланса

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

РАЗРАБОТКА И ОБОСНОВАНИЕ ЭФФЕКТИВНОСТИ РЕКОМЕНДАЦИЙ ПО СТАБИЛИЗАЦИИ И УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «ДРУЖКОВСКИЙ МЕТИЗНЫЙ ЗАВОД»

Обоснование эффективности мероприятий по улучшению финансового состояния предприятия

Навигация

Методика анализа рентабельности предприятия

Анализ финансового состояния ОАО "Дружковский метизный завод"

128440

знаков

22

таблицы

3

изображения

1.2.5 Методика анализа рентабельности предприятия

Рентабельность – это показатель, характеризующий экономическую эффективность. Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. [12]

Существует множество коэффициентов рентабельности, использование каждого из которых зависит от характера оценки эффективности финансово-хозяйственной деятельности предприятия. От этого в первую очередь зависит выбор оценочного показателя (прибыли), используемого в расчетах. Зачастую используется четыре различных показателя: валовая прибыль, операционная прибыль, прибыль до налогообложения, чистая прибыль.

В зависимости от того с чем сравнивается выбранный показатель прибыли, выделяют две группы коэффициентов рентабельности:![]()

– – рентабельность инвестиций (капитала);

– – рентабельность продаж.![]()

Рентабельность инвестиций (капитала).

В этой группе коэффициентов рентабельности рассчитывается два основных коэффициента: рентабельность совокупного капитала и рентабельность собственного капитала.

1) Рентабельность совокупного капитала (ROA) характеризует уровень прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу.

Этот коэффициент рассчитывается следующим образом:

![]() (1.12)

(1.12)

2) Рентабельность собственного капитал (ROE) рассчитывается по формуле:

![]() (1.13)

(1.13)

Этот показатель представляет интерес для имеющихся и потенциальных собственников и акционеров. Рентабельность собственного капитала показывает, какую прибыль приносит каждая инвестированная собственниками капитала денежная единица. Он является основным показателем, используемым для характеристики эффективности вложений в деятельность того или иного вида.

3) Рентабельность продаж показывает, насколько эффективно и прибыльно предприятие ведет свою операционную (производственно-коммерческую) деятельность. При оценке рентабельности продаж на основе показателей прибыли и выручки от реализации рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности продаж, многообразие которых обусловлено выбором того или иного вида прибыли. Чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитывается три показателя рентабельности продаж.

3.1) Валовая рентабельность реализованной продукции:

![]() (1.14)

(1.14)

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

3.2) Операционная рентабельность реализованной продукции:

![]() (1.15)

(1.15)

Операционная прибыль – это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров.

Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности. Если, например, на протяжении ряда лет валовая рентабельность существенно не изменялась, а показатель операционной рентабельности постепенно снижался, то причина кроется, скорее всего, в увеличении расходов по статьям административных и сбытовых расходов.

3.3) Операционная рентабельность реализованной продукции:

![]() (1.16)

(1.16)

В отечественной практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. Неизменность на протяжении какого-либо периода показателя операционной рентабельности с одновременным снижением показателя чистой рентабельности может свидетельствовать либо об увеличении финансовых расходов и получении убытков от участия в капитале других предприятий, либо о повышении суммы уплачиваемых налоговых платежей. Этот коэффициент показывает полное влияние структуры капитала и финансирования компании на ее рентабельность.

В процессе анализа необходимо изучить динамику перечисленных выше показателей рентабельности и провести их сравнение со значениями аналогичных коэффициентов по отрасли, а также с показателями рентабельности конкурентов. [6]

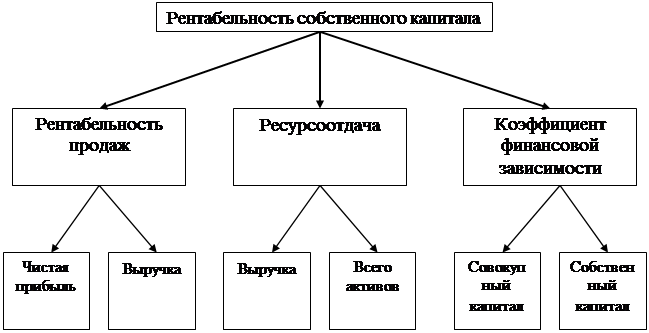

При анализе коэффициентов рентабельности наиболее широкое распространение получила факторная модель фирмы “DuPont”. Назначение модели – определить факторы, влияющие на эффективность работы предприятия и оценить это влияние. Поскольку существует множество показателей рентабельности, аналитиками этой фирмы выбран один. По их мнению, наиболее значимый – рентабельность собственного капитала. Для проведения анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала. Схематическое представление модели фирмы “DuPont” представлена на рисунке:

В основу приведенной схемы анализа заложена следующая детерминированная модель:

![]()

Из представленной модели видно, что рентабельность собственного капитала предприятия зависит от трех факторов первого порядка: чистой рентабельности продаж, ресурсоотдачи (оборачиваемости активов) и структуры источников средств, инвестированных в предприятие. Значимость данных показателей объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия: первый фактор обобщает отчет о финансовых результатах, второй – актив баланса, третий – пассив баланса. [10]

Похожие работы

... закупке смежной продукции других производителей для реализации через Торговый Дом. Целями дальнейших маркетинговых исследований является детальная проработка Всех предложенных нововведений и выбор наиболее ошимальных для последующего их внедрения. Ценовая стратегия Политика ценообразования Холдинговой Компании состоит в установлении единой цены продажи продукции по всей территории Украины ...

... , прежде всего это адресная почтовая рассылка, участие в специализированных выставках, каталогах и справочниках, прямые продажи торговыми представителями, укрепление связей с представителями потребителей. 9.Прогноз продаж Настоящим маркетинговым планом намечено увеличение объема продаж в 2008 году до 121228 тонн в год, в том числе на внутреннем рынке до 53790 тонн, на внешнем рынке до 67438 тонн. ...

... «КЗТС» и благополучие его работников. Расчет эффективности от внедрения предложенных мероприятий проведен экспертным методом и представлен в подразделе 3.3 3.2. Разработка и внедрение компьютерной информационной системы на предприятии как фактор долговременных конкурентных преимуществ. Стратегическое планирование - это широкомасштабный план для достижения предприятием поставленных целей ...

0 комментариев