СОДЕРЖАНИЕ И МЕТОДИКА ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Методика проведения анализа финансового состояния предприятия

Методика оценки ликвидности предприятия

Методика анализа финансовой устойчивости предприятия

Методика оценки деловой активности предприятия

Методика анализа рентабельности предприятия

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «ДРУЖКОВСКИЙ МЕТИЗНЫЙ ЗАВОД»

Оценка динамики и структуры баланса

Анализ ликвидности баланса

Анализ деловой активности предприятия

Оценка уровня рентабельности предприятия

РАЗРАБОТКА И ОБОСНОВАНИЕ ЭФФЕКТИВНОСТИ РЕКОМЕНДАЦИЙ ПО СТАБИЛИЗАЦИИ И УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «ДРУЖКОВСКИЙ МЕТИЗНЫЙ ЗАВОД»

Обоснование эффективности мероприятий по улучшению финансового состояния предприятия

Навигация

Анализ ликвидности баланса

Анализ финансового состояния ОАО "Дружковский метизный завод"

128440

знаков

22

таблицы

3

изображения

2.2 Анализ ликвидности баланса

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса ОАО «Дружковский метизный завод» приведен в таблице 2.3.

Таблица 2.3 – Анализ ликвидности баланса

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек или недостаток | |

| На начало года | На конец года | ||||||

| А1 | 173 | 130,5 | П1 | 21763 | 25215,9 | -21590 | -25085,4 |

| А2 | 10072,5 | 10972,7 | П2 | 675,2 | 486,9 | 9397,3 | 10485,8 |

| А3 | 40397 | 44726,2 | П3 | 3584 | 3584 | 36813 | 41142,2 |

| А4 | 60270,8 | 59609,1 | П4 | 84891,1 | 86151,7 | -24620,3 | -26542,6 |

| Баланс | 110913,3 | 115438,5 | Баланс | 110913,3 | 115438,5 | ||

Исходя из проведенного анализа, можно охарактеризовать ликвидность баланса ОАО ДМЗ как недостаточную. Сопоставление итогов А1 и П1 отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. Платежный недостаток по первой группе на конец анализируемого года вырос на 3495,4 тыс. грн. или на 16,2%. В начале анализируемого периода соотношение А1 и П1 было 0,0072:1 (173 тыс. грн./21763 тыс. грн.), а в конце 0,0052:1. Хотя теоретически значение данного соотношения должно быть 0,2:1. Таким образом, в конце отчетного года предприятие могло оплатить абсолютно ликвидными средствами лишь 0,5% своих краткосрочных обязательств, что свидетельствует о существенном недостатке абсолютно ликвидных активов.

В то же время, наблюдается платежный излишек по второй и третьей группам, что свидетельствует о возможности предприятия повысить свою ликвидность в перспективе.

Для комплексной оценки ликвидности баланса рассчитывается общий показатель ликвидности fл:

На начало года:

![]()

На конец года:

![]()

Исходя из сокращения общего показателя ликвидности можно судить об ухудшении ликвидности баланса анализируемого предприятия, основной причиной чему явился значительный рост суммы наиболее срочных обязательств, а именно – кредиторской задолженности.

2.3 Оценка ликвидности и платежеспособности предприятия

Показатели ликвидности и платежеспособности дают важную аналитическую и оценочную характеристику финансовой устойчивости.

Чтобы иметь представление об уровне платежеспособности предприятия, рассчитаем показатели ликвидности предприятия. Результаты анализа приведены в таблице 2.4.

1) коэффициент абсолютной ликвидности.

На начало года

![]()

На конец года

![]()

Значение коэффициента считается теоретически достаточным, если оно превышает 0,2 – 0,3. Предприятие не имеет возможности быстро погашать свои краткосрочные обязательства, т.к. значение коэффициента находится на недостаточном уровне. Выход из создавшегося положения представляется в увеличении объема денежных средств и их эквивалентов на предприятии.

2) коэффициент срочной ликвидности:

На начало года

![]()

На конец года

![]()

В связи с ростом текущих пассивов (в основном – кредиторской задолженности) уровень срочной ликвидности предприятия сократился с 0,457 до 0,432. Теоретическое значение показателя составляет 0,7–1, т.е. значение показателя срочной ликвидности находится на недостаточном уровне. Это означает, что в период, равный среднему сроку инкассации дебиторской задолженности, выплаты кредиторам будут более интенсивными, чем поступление средств от дебиторов, что может привести к ухудшению платежеспособности вследствие дефицита денежных средств.

3) коэффициент текущей ликвидности:

На начало периода

![]()

На конец года

![]()

Нормальным значением данного коэффициента считается 2, но не менее 1. В отчетном периоде наблюдалось сокращение значения показателя с 1,7 до 1,68, что связано с опережающими темпами роста текущих пассивов по сравнению со стоимостью текущих активов.

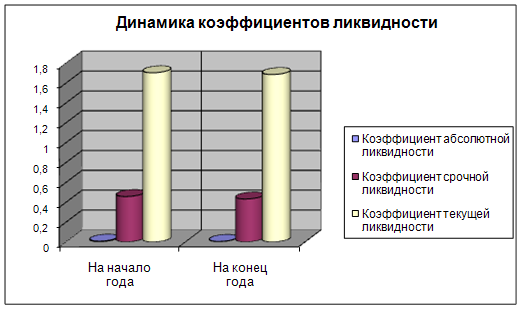

Динамику коэффициентов ликвидности можно проследить на рисунке 2.1.

4) сумма собственных оборотных средств:

На начало года:

СОС = 85015,6 – 72834,2 = 12181,4 тыс. грн.

На конец года:

СОС = 86277,6 – 72244,3 = 14033,3 тыс. грн.

Как показали расчеты, предприятие в течение отчетного года придерживалось наиболее надежной политики финансирования: все внеоборотные активы и значительная часть оборотных средств сформированы за счет собственного капитала. В анализируемом периоде наблюдалась положительная тенденция увеличения суммы собственных оборотных средств на 1851,9 тыс. грн. (на 15,2%), что вызвано ростом суммы собственных источников средств и сокращением стоимости внеоборотных активов.

Рисунок 2.1 – Динамика коэффициентов ликвидности

5) Коэффициент маневренности собственных оборотных средств:

На начало года:

![]()

На конец года:

![]()

Показатель маневренности собственных оборотных средств сократился на 35,7%. Это объясняется сокращением суммы денежных активов на фоне роста собственных оборотных средств.

6) доля оборотных средств в активах

На начало года:

![]()

На конец года:

![]()

В отчетном периоде доля оборотных средств в общей стоимости активов выросла, что является свидетельством того, что совокупные активы предприятия приобрели более ликвидную структуру. Это объясняется опережающими темпами роста оборотных средств по сравнению с общей суммой активов (сумма текущих активов выросла на 13,4%, в то время как увеличение валюты баланса составило 4,1%). С другой стороны, увеличение доли оборотных активов вызвано ростом стоимости товарно-материальных запасов, которые являются наименее ликвидной составляющей оборотных средств. Основной причиной роста стоимости товарно-материальных запасов является увеличение остатков готовой продукции, что может быть связано с падением спроса или с неудовлетворительным планированием производства вследствие неточной оценки возможных объемов реализации продукции.

7) доля запасов в оборотных активах

На начало года:

![]()

На конец года:

![]()

Доля товарно-материальных запасов в текущих активах довольно велика, что свидетельствует о том, что значительная часть средств связана в этой наименее ликвидной статье оборотных средств. Кроме того, накопление запасов приводит к замедлению оборачиваемости средств предприятия и снижению рентабельности его деятельности.

8) доля СОС в покрытии запасов

На начало периода:

![]()

На конец года:

![]()

Доля собственных оборотных средств в финансировании запасов за отчетный период не изменилась по причине одинаковых темпов роста стоимости запасов и суммы собственных оборотных средств. Значение этого показателя представляется недостаточным для обеспечения высокого уровня ликвидности и финансовой устойчивости предприятия.

Таблица 2.4 – Анализ показателей ликвидности и платежеспособности

| Показатель | На начало года | На конец года | Отклонение |

| Коэффициент абсолютной ликвидности | 0,008 | 0,005 | -0,003 |

| Коэффициент срочной ликвидности | 0,457 | 0,432 | -0,025 |

| Коэффициент текущей ликвидности | 1,697 | 1,681 | -0,016 |

| Собственные оборотные средства, тыс. грн. | 12181,4 | 14033,3 | 1851,9 |

| Коэффициент маневренности собственных оборотных средств | 0,014 | 0,009 | -0,005 |

| Доля оборотных средств в активах | 0,34 | 0,37 | 0,03 |

| Доля запасов в текущих активах | 0,73 | 0,74 | 0,01 |

| Доля собственных оборотных средств в покрытии запасов | 0,44 | 0,44 | 0 |

Исходя из выполненных расчетов можно сделать следующие выводы об общем состоянии ликвидности и платежеспособности предприятия:

1) в отчетном периоде сохраняется неликвидная структура текущих активов. Об этом свидетельствует чрезвычайно низкий уровень коэффициентов абсолютной ликвидности и маневренности собственных оборотных средств, а также высокий удельный вес запасов в стоимости текущих активов. Низкий уровень двух первых показателей вызван нехваткой абсолютно ликвидных активов – денежных средств и краткосрочных финансовых вложений. Вследствие этого анализируемое предприятие неспособно немедленно погасить наиболее срочные обязательства. Высокий удельный вес запасов в структуре оборотных средств свидетельствует об отвлечении значительного объема финансовых ресурсов в наименее ликвидную часть оборотных активов. Это приводит к уменьшению оперативности управления текущими активами, ухудшению оборачиваемости средств предприятия, а следовательно – и к сокращению его экономической и финансовой рентабельности.

2) Наблюдалось некоторое сокращение коэффициентов срочной и текущей ликвидности, что связано с опережающими темпами роста величины текущих обязательств по сравнению с текущими активами. При этом, хотя значение коэффициента текущей ликвидности не достигает оптимального уровня (2), оно превышает минимально допустимое значение (1,5). Что касается коэффициента срочной ликвидности, то его значение по-прежнему ниже нормального уровня (0,7). Таким образом, предприятие не в состоянии обеспечить расчеты с кредиторами в максимально возможный срок.

3) Положительной тенденцией является рост суммы собственных оборотных средств. Однако их доля в финансировании запасов остается на уровне базисного периода (44%), что недостаточно для финансовой устойчивости предприятия. Это объясняется одинаковыми темпами роста абсолютной величины собственных оборотных средств и стоимости товарно-материальных запасов.

Таким образом, можно увидеть, что несмотря на улучшение некоторых показателей, по многим показателям анализируемое предприятие еще не достигло даже минимально необходимого уровня. С этой целью необходимо совершенствовать управление текущими активами для достижения более ликвидной их структуры. Это, прежде всего, касается увеличения удельного веса денежных активов и сокращения стоимости запасов.

2.4 Анализ финансовой устойчивости

Финансовая устойчивость- это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Для оценки уровня финансовой устойчивости необходимо проанализировать обеспеченность запасов нормальными источниками финансирования и рассчитать ряд финансовых коэффициентов. Анализ достаточности нормальных источников финансирования запасов приведен в таблице 2.5.

Таблица 2.5 – Анализ абсолютных показателей финансовой устойчивости, тыс. грн.

| Показатели | На начало года | На конец года | Отклонение |

| 1 Собственный капитал | 85015,6 | 86277,6 | 1262 |

| 2 Внеоборотные активы | 72834,2 | 72244,3 | -589,9 |

| 3 Собственные оборотные средства | 12181,4 | 14033,3 | 1851,9 |

| 4 Долгосрочные кредиты | 3584 | 3584 | 0 |

| 5 Краткосрочные кредиты | 675,2 | 486,9 | -188,3 |

| 6 Кредиторская задолженность по товарным операциям | 7765,3 | 10241,6 | 2476,3 |

| 7 Источники формирования запасов | 24205,9 | 28345,8 | 4139,9 |

| 8 Стоимость запасов | 27833,6 | 32091 | 4257,4 |

| 9 Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов | -15652,2 | -18057,7 | -2405,5 |

| 10 Излишек (+), недостаток (-) общей величины источников формирования запасов | -3627,7 | -3745,2 | -117,5 |

| 11 Тип финансовой устойчивости | Неустойчивое финансовое состояние | Неустойчивое финансовое состояние |

Результаты анализа позволяют сделать вывод о неустойчивости финансового состояния предприятия, т.к. на формирование товарно-материальных запасов направляются источники, не являющиеся экономически обоснованными, т.е. внутренняя кредиторская задолженность (расчеты по оплате труда, с бюджетом, по страхованию и др.).

Рассчитаем относительные показатели финансовой устойчивости по методике, приведенной в первом разделе данной дипломной работы. Результаты расчетов обобщены в таблице 2.6. Диаграмма изменения важнейших коэффициентов финансовой устойчивости представлена на рисунке 2.2.

1) коэффициент соотношения заемных и собственных средств:

На начало года

![]()

На конец года

![]()

В анализируемом периоде наблюдалось некоторое увеличение уровня коэффициента соотношения заемных и собственных средств, что связано с опережающими темпами роста суммы заемных средств по сравнению с собственным капиталом предприятия. Однако, несмотря на увеличение зависимости анализируемого предприятия от внешних источников финансирования, значение данного показателя по-прежнему находится в пределах нормы – на конец периода на одну гривну собственного капитала приходится 34 коп. заемных средств.

2) коэффициент автономии:

На начало года

![]()

На конец года:

![]()

Значение коэффициента автономии, несмотря на некоторое сокращение, остается на нормальном уровне. Проведенных анализ коэффициентов автономии и соотношения заемных и собственных средств позволяет сделать вывод о том, что на предприятии в текущем году сохраняется нормальное соотношение собственного капитала и заемных средств (доля собственного капитала составляет 74,4%), а значит – уровень финансовой устойчивости достаточно высок.

3) коэффициент долгосрочного привлечения средств:

На начало года:

![]()

На конец года:

![]()

Значение коэффициента долгосрочного привлечения заемных средств практически не изменилось. Низкий уровень данного показателя можно объяснить сложностью привлечения долгосрочных кредитов и займов в современных условиях украинской экономики.

4) коэффициент маневренности собственных средств:

На начало года:

![]()

На конец года:

![]()

В анализируемом периоде коэффициент маневренности собственных средств вырос на 14%, что связано с ростом суммы собственных оборотных средств. Рост этого показателя свидетельствует о некотором увеличении мобильности собственного капитала анализируемого предприятия. Однако несмотря на положительную тенденцию изменения коэффициента маневренности, его значение по-прежнему не превышает минимального нормального уровня (0,2). Это говорит о недостаточной мобильности собственных средств предприятия.

5) коэффициент имущества производственного назначения:

На начало года:

![]()

На конец года:

![]()

Уровень коэффициента имущества производственного назначение практически не изменился: сокращение остаточной стоимости основных средств было компенсировано ростом стоимости материальных оборотных средств.

Таблица 2.5 – Анализ финансовой устойчивости

| Показатель | На начало года | На конец года | Отклонение |

| Коэффициент соотношения заемных и собственных средств | 0,306 | 0,339 | 0,033 |

| Коэффициент автономии | 0,766 | 0,747 | -0,019 |

| Коэффициент долгосрочного привлечения заемных средств | 0,04 | 0,039 | -0,001 |

| Коэффициент маневренности | 0,143 | 0,163 | 0,02 |

| Коэффициент стоимости имущества производственного назначения | 0,771 | 0,77 | -0,001 |

Рисунок 2.8 – Динамика основных показателей финансовой устойчивости

В общем, о финансовой устойчивости предприятия можно сказать следующее:

1) Рост коэффициента соотношения заемных и собственных средств и снижение коэффициента автономии свидетельствуют о том, что произошли изменения в структуре капитала в сторону увеличения доли заемных средств, причиной чему явился опережающий рост заемных источников средств (прежде всего – кредиторской задолженности) по сравнению с собственным капиталом. Однако, несмотря на некоторое усиление финансовой зависимости предприятия от заемных источников, его финансовая устойчивость по-прежнему находится на достаточно высоком уровне.

2) Увеличение коэффициента маневренности собственных оборотных средств свидетельствует о том, что собственные средства предприятия приобретают более мобильную структуру. В то же время, его уровень недостаточен, т.е. основная часть собственного капитала «связана» во внеоборотных активах.

3) С точки зрения обеспеченности запасов нормальными источниками формирования финансовое состояние предприятия можно охарактеризовать как неустойчивое, т.к. в целях финансирования запасов используются не только экономически обоснованные источники: собственный капитал, банковские кредиты и кредиторская задолженность по товарным операциям, но и внутренняя кредиторская задолженность.

Похожие работы

... закупке смежной продукции других производителей для реализации через Торговый Дом. Целями дальнейших маркетинговых исследований является детальная проработка Всех предложенных нововведений и выбор наиболее ошимальных для последующего их внедрения. Ценовая стратегия Политика ценообразования Холдинговой Компании состоит в установлении единой цены продажи продукции по всей территории Украины ...

... , прежде всего это адресная почтовая рассылка, участие в специализированных выставках, каталогах и справочниках, прямые продажи торговыми представителями, укрепление связей с представителями потребителей. 9.Прогноз продаж Настоящим маркетинговым планом намечено увеличение объема продаж в 2008 году до 121228 тонн в год, в том числе на внутреннем рынке до 53790 тонн, на внешнем рынке до 67438 тонн. ...

... «КЗТС» и благополучие его работников. Расчет эффективности от внедрения предложенных мероприятий проведен экспертным методом и представлен в подразделе 3.3 3.2. Разработка и внедрение компьютерной информационной системы на предприятии как фактор долговременных конкурентных преимуществ. Стратегическое планирование - это широкомасштабный план для достижения предприятием поставленных целей ...

0 комментариев