Навигация

≥ 0; 809054 ≥ 606280; 1769013 ≥ 659157; 9511455 ≤ 9029632; 0 ≤ 471

45205

знаков

13

таблиц

3

изображения

73109 ≥ 0; 809054 ≥ 606280; 1769013 ≥ 659157; 9511455 ≤ 9029632; 0 ≤ 471.

172041≥0; 1777975≥1107082; 2169907≥679678; 12135318≤12009206; 0≤856.

Как видно из расчета не все соотношения верны, следовательно баланс не является абсолютно ликвидным.

При этом следует учитывать риск недостаточной ликвидности, когда недостает высоколиквидных средств для погашения обязательств, и риск излишней ликвидности, когда из-за избытка высоколиквидных активов происходит потеря прибыли для предприятия.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитываются следующие относительные показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности (таблица 12).

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов; коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

Таблица 12. Показатели ликвидности предприятия

| Показатель | На начало года | На конец года | Изменение |

| Коэффициент абсолютной ликвидности | 0,03 | 0,05 | 0,02 |

| Коэффициент быстрой ликвидности | 0,17 | 0,21 | 0,04 |

| Коэффициент текущей ликвидности | 0,86 | 1,16 | 0,3 |

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

На данном предприятии величина на начало года ![]() , на конец

, на конец ![]() . Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам.

Коэффициент быстрой (срочной) ликвидности – отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. На нашем предприятии на начало года величина этого коэффициента составляет ![]() , а на конец –

, а на конец – ![]() . Удовлетворяет обычно соотношение 0,7–1. однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

. Удовлетворяет обычно соотношение 0,7–1. однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

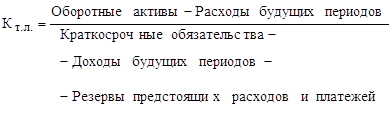

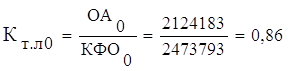

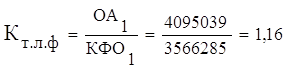

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) – отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств (см. формулу 11). Он показывает степень, в которой оборотные активы покрывают оборотные пассивы.

(11)

(11)

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент > 2. На нашем предприятии величина его на начало года составляет ![]() , а на конец

, а на конец ![]() , т.е. наметилась тенденция к его повышению.

, т.е. наметилась тенденция к его повышению.

Однако обосновать общую величину данного показателя для всех предприятий практически невозможно, так как она зависит от сферы деятельности, структуры и качества активов, длительности производственно-коммерческого цикла, скорости погашения кредиторской задолженности и т.д. В связи с этим невозможно провести сравнение предприятий по уровню данного показателя. Его целесообразно использовать только при изучении динамики на данном предприятии, что позволит сделать предварительные выводы об улучшении или ухудшении ситуации, которые должны быть уточнены в ходе дальнейшего исследования отдельных компонентов текущих активов и текущих пассивов.

В Республике Беларусь установлен минимальный его уровень: для промышленных предприятий – 1,7, сельскохозяйственных предприятий 1,5, для строительных организаций – 1,2, транспорта – 1,3, торговли 1,0. Если фактическое его значение ниже данного уровня, то это является одним из оснований признания предприятия неплатежеспособным.

Если коэффициент текущей ликвидности и доля собственного оборотного капитала в формировании оборотных активов меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности (![]() ) за период, равный шести месяцам (см. формулу 12).

) за период, равный шести месяцам (см. формулу 12).

(12)

(12)

где ![]() – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

– соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

6 – период восстановления платежеспособности;

Т – отчетный период, мес.

![]() – нормативное значение коэффициента текущей ликвидности;

– нормативное значение коэффициента текущей ликвидности;

![]()

![]()

Если ![]() > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если

> 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если ![]() < 1 – у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

< 1 – у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Так как рассчитанное значение ![]() <1, то очевидно, что предприятие не имеет возможности восстановить свою платежеспособность в ближайшие 6 месяцев.

<1, то очевидно, что предприятие не имеет возможности восстановить свою платежеспособность в ближайшие 6 месяцев.

В случае если фактический уровень ![]() равен или выше нормативного значения на конец периода, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (

равен или выше нормативного значения на конец периода, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (![]() ) за период, равный 3 месяцам (см. формулу 13):

) за период, равный 3 месяцам (см. формулу 13):

(13)

(13)

где ![]() – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

– соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Т – отчетный период, мес.

![]() – нормативное значение коэффициента текущей ликвидности;

– нормативное значение коэффициента текущей ликвидности;

Если ![]() >1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев и наоборот.

>1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев и наоборот.

Изменение уровня коэффициента текущей ликвидности может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов.

В первую очередь необходимо определить, как изменился коэффициент ликвидности за счет факторов первого порядка (см. формулу 14).

, (14)

, (14)

где ОА0 и ОА1 – сумма оборотных активов в начале и конце отчетного периода соответственно;

КФО0 и КФО1 – сумма краткосрочных финансовых обязательств в начале и конце отчетного периода соответственно.

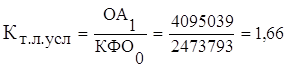

Изменение уровня коэффициента текущей ликвидности общее:

1,16–0,86=0,3

в том числе за счет изменения:

суммы оборотных активов 1,66–0,86=0,8;

суммы текущих обязательств 1,16–1,66=-0,5.

Затем способом пропорционального деления эти приросты можно разложить по факторам второго порядка. Для этого долю каждой статьи оборотных активов в общем изменении их суммы нужно умножить на прирост коэффициента текущей ликвидности за счет данного фактора. Аналогично рассчитывается влияние факторов второго порядка на изменение величины коэффициента ликвидности и по текущим пассивам.

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по ББ можно определить довольно приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Об ухудшении ликвидности активов свидетельствуют такие признаки, как увеличение доли неликвидных запасов, просроченной дебиторской задолженности, просроченных векселей и т.д.

Анализ рентабельности предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. Данные для расчета показателей рентабельности приведены в приложении 2.

Рентабельность производственной деятельности (окупаемость издержек) Rз исчисляется путем отношения прибыли от реализации или чистой прибыли от основной деятельности, или суммы чистого денежного притока, включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции (см. формулу 15):

, или

, или  , или

, или  (15)

(15)

где Rз – рентабельность производственной деятельности;

![]() – прибыль от реализации;

– прибыль от реализации;

З – сумма затрат по реализованной продукции;

![]() – чистая прибыль от основной деятельности;

– чистая прибыль от основной деятельности;

ЧДП – сумма чистого денежного притока.

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Сумма прибыли может быть небольшой, если предприятие применяет ускоренный метод начисления амортизации, и наоборот.

Для нашего предприятия рентабельность производственной деятельности за прошлый и отчетный период соответственно будет равна:

,

,

.

.

По сравнению с прошлым периодом в отчетном наметилась тенденция роста окупаемости издержек.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ, услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки (см. формулу 16).

или

или  или

или  . (16)

. (16)

где B – выручка от реализации продукции.

Характеризует эффективность производства и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и по отдельным видам продукции.

Для нашего предприятия рентабельность продаж за прошлый и отчетный период соответственно будет равна:

Рентабельность (доходность) капитала исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала (см. формулу 17).

или

или  или

или  (17)

(17)

где БП – балансовая прибыль;

KL – среднегодовая стоимость инвестированного капитала.

Рассчитаем коэффициенты рентабельности капитала для нашего предприятия:

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рисунок 2).

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции и снижение себестоимости товарной продукции.

Рис. 2. Блок-схема источников резервов увеличения прибыли от реализации продукции

Основные выводы и рекомендации по улучшению финансового состояния ОАО "МЗОО".Анализ представленной информации об ОАО "МЗОО" позволяет сделать следующие выводы.

Для повышения ликвидности предприятия необходимо осуществить высвобождение денежных средств, "замороженных" в виде дебиторской задолженности и производственных запасов. На практике это означает создание четкой связи между снабженческими, производственными и сбытовыми службами. Работа по выработке нормативов производственных запасов должна сопровождаться поиском платежеспособных заказчиков и дисциплинированных поставщиков.

Как один из путей улучшения ликвидности необходимо рассмотреть возможность привлечения внешних долгосрочных источников финансирования, в частности государственные поступления и субсидии. Это тем более кажется реальным, что завод работает довольно прибыльно и финансово устойчив, то есть существует гарантия возврата средств.

Непосредственно с предыдущей связана еще одна проблема – ухудшение структуры пассивов, источников финансирования производственной деятельности. Из-за уменьшения кредиторской задолженности и отсутствия авансов предприятие вынуждено прибегать к использованию более дорогих краткосрочных банковских кредитов. Это, а также довольно значительный вес налоговых отчислений в балансовой прибыли несомненно отрицательно сказывается на финансовых результатах.

Некоторое снижение рентабельности собственных средств было вызвано спадом оборачиваемости постоянных активов и изменением структуры источников финансирования. В качестве мер, которые будет способствовать улучшению положения завода можно выделить следующие:

1) снижение дебиторской задолженности и срока ее обращения, которое позволит получить необходимые денежные средства;

2) снижение доли затрат в составе выручки от реализации продукции;

3) оптимизация структуры текущих активов и особенно пассивов, что позволит улучшить оборачиваемость;

4) привлечение внешних долгосрочных источников финансирования с целью расширения производства;

маркетинговое исследование рынка с последующим выпуском конкурентоспособной продукции, позволяющей повысить отпускные цены.

Список источников

1. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. – Мн.: БГЭУ, 2007. – 545 с.

2. Осмоловский В.В. Теория анализа хозяйственной деятельности. – Мн.: Новое знание, 2006. – 314 с.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: Экоперспектива, 2007. – 491 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: Новое знание, 2008. – 703 с.

5. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2007, 380 с.

6. Экологический паспорт ОАО "МЗОО". – Мн., 2008 – 181 с.

Похожие работы

... по сравнению с 2006 на 2,3% и составила 5,5%, что свидетельствует о снижении прибыли предприятия с рубля продаж. Анализ структуры основных производственных фондов Проанализируем одну из наиболее значимых групп основных производственных средств - рабочие машины и оборудование. Их наличие проследим по данным табл.4. Таблица 4. Наличие, движение и динамика рабочих машин и оборудования ( ...

... оборотные средства для ведения хозяйственной деятельности. Коэффициент платежеспособности уменьшился на 4,5%, но все равно он равен 102%, что значит, что предприятие является платежеспособности. 3. Пути повышения финансовой стабильности предприятия 3.1 Увеличение прибыльности хозяйственной деятельности Для оценки уже существующей прибыли и разработки методов ее увеличения составляют ...

... году, млн.р.; - абсолютное значение экономии, млн.р. %. Таким образом, внедрив данное мероприятие в 2007 году, получим экономию в размере 584,7 млн. р. 3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов Во 2 главе диплома, в ходе анализа себестоимости продукции было подчеркнуто, что главным направлением снижения затрат на ...

... и составили 1330т.р., а в 2004году увеличились до 3630т.р. Кредиторская задолженность увеличилась в 2003году на 50,9%, а в 2004году на 35,7%. Глава 3 Основные направления финансового оздоровления предприятия Продукция, выпускаемая ОАО “У-У ППО”, подразделяется на военную продукцию стратегического назначения, гражданскую продукцию (сварочные аппараты, гидроинструмент, тепло-и ...

0 комментариев