Общая характеристика предприятия

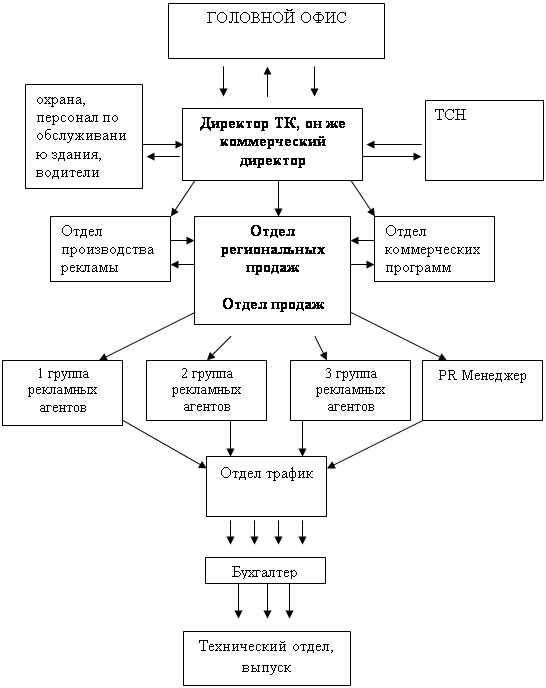

Состав и структура предприятия

Выпускаемая продукция и оказываемые услуги

Анализ имущественного положения организации

Анализ обеспеченности чистыми активами

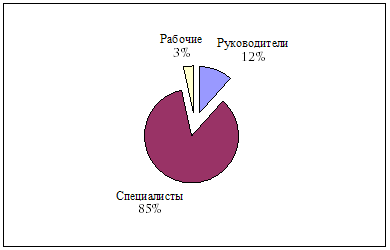

Анализ обеспеченности предприятия персоналом по количественным и качественным параметрам

Совершенствование техники и технологии. В эту группу факторов входит все, что определяется современным научно-техническим прогрессом;

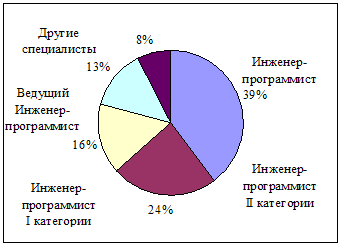

Анализ эффективности использования трудовых ресурсов

Анализ финансовой устойчивости организации

Оценка показателей финансовой устойчивости организации

Ликвидность бухгалтерского баланса

Оценка относительных показателей ликвидности и платежеспособности

Анализ состава и состояния обязательств предприятия и дебиторской задолженности

Анализ результативности финансово-хозяйственной деятельности

Анализ состава, динамики и структуры финансовых результатов

Факторный анализ показателей прибыли

Анализ эффективного использования основных и оборотных средств

Навигация

Анализ состава, динамики и структуры финансовых результатов

Анализ хозяйственной деятельности ООО ТАЙМ-1

143992

знака

13

таблиц

0

изображений

2.4.2. Анализ состава, динамики и структуры финансовых результатов.

Сумма прибыли и уровень рентабельности являются основными показателями, характеризующими финансовые результаты предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое положение. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются: систематический контроль за формированием финансовых результатов; определение влияния как объективных, так и субъективных факторов на финансовые результаты; выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины; оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности, а так же разработка рекомендаций по использованию выявленных резервов.

Основные источники информации для анализа: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма №2), «Отчет о движении капитала» (форма №3), «Приложение к бухгалтерскому балансу» (форма №5), а так же соответствующие таблицы бизнес-плана предприятия. Согласно действующего законодательства РФ, субъекты малого предпринимательства составляют только сам баланс и формы №2. Таким образом, анализ ООО «ТАЙМ-1» будем проводить по форме №1 и №2 бухгалтерской отчетности.

Целью этого анализа является выявление уровня абсолютной и относительной эффективности хозяйствования организации по всем его направлениям деятельности. Расчет состава финансовых результатов состоит из оценки динамики показателей финансовых результатов и оценки структуры показателей прибыли и ее изменение.

Оценка динамики финансовых результатов дана на основании расчетов индексов изменения каждой статьи расходов и доходов. Результаты занесены в таблицах: «Оценки динамики финансовых результатов» и «Оценки структуры финансовых результатов».

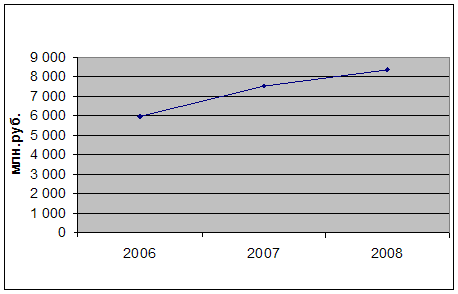

Анализируя данные таблицы «Состав и динамика финансовых результатов» видно, что выручка от продажи товаров, работ, услуг превышает расходы на производство. Кроме того, размер прибыли увеличивается с каждым годом. Так в 2005годом ее объем составил 688 тыс. руб. против 464 тысяч в предыдущем году, что на 224 тысячи больше. А в 2006 году прибыль увеличилась на 1330 тыс. руб. и составила 2018 тысяч. Рост этого показателя с течением времени безусловно положительный показатель.

Разница между операционными доходами положительная, что само по себе положительный показатель. Кроме того, он увеличивается соразмерно с прибылью. Так в 2004 разница равна 441, в 2005 – 663,а в 2006 показатель составил 2017тысяч. Внереализационные расходы превышают внереализационные доходы в 2004 и 2005гг. Но размер разницы незначительный и равен 1 тыс. руб. В 2006 году, же отсутствуют как внереализационные доходы, так и расходы.

Таким образом, чистая прибыль составила в 2004 году 334 тысячи, в 2005 ее размер достиг 503 тыс. руб., что в 1.5 раза больше предыдущего значения. А в 2006 она увеличилась в 3.6 раза и составила 1806 тыс. руб. Тенденция роста этого показателя только с положительной стороны характеризует хозяйственную деятельность компании.

Анализ таблицы «Структура финансовых результатов» показал, что компания в 2006 году сработала наиболее эффективно, чем в предыдущих. При анализе расходов предприятия видно, ни управленческих и коммерческих расходов в балансах 2004 и 2005гг не обнаружено. В 2006 – появились 2199 тысяч, что составило 8.44% всех расходов. Этот показатель нельзя охарактеризовать ни с положительной, ни с отрицательной стороны. Он никак не повлиял на хозяйственную деятельность компании, кроме того, что для компании сумма налога снизилась именно на это сумму. Сумма операционных расходов уменьшается с течением времени. Так в 2004 году они составили 235.23% от суммы прибыли до налогообложения. В 2005 этот показатель составил 3.78% от суммы прибыли, что на 231.45% меньше. А в 2006 – 0.05%, что еще на 3.73% меньше предыдущего показателя. Аналогичная ситуация и с внереализационными расходами. Так в 2004 году они составили 0.23% от прибыли до налогообложения, в 2005 – 0.15%, а в 2006 они сократились до нуля.

При рассмотрении доходов предприятия ООО «ТАЙМ-1» видно, что валовая выручка компании с течением времени уменьшается. Так в 2004году она составила 105.45% от прибыли до налогообложения, в 2005 году этот показатель снизился на 1.52% от предыдущего, и составил 103.93 %. А в 2006 – 100.05 %, что еще на 3.88% меньше предыдущего. А доля чистой прибыли в прибыли до налогообложения с течением времени растет. Так в 2004 году она составила 75.91, в 2005 – она равна 75.98, что на 0.07% больше. А в 2006 году коэффициент составил 89.54%. Что уже на 13.56% больше предыдущего значения.

Такая ситуация обусловлена снижением различным видов расходов в процентном отношении. Так при 105.54% прибыли 235.23% расходов, следовательно, сальдо доходов и расходов составило – 100.23%. Эти показатели по операционной деятельности. Еще добавляются внереализационная деятельность (расходы) со значением 0.23%. Таким образом на чистую прибыль остается лишь 75.91%. Такая ситуация обстояла в 2004 году. В 2005 году при 103.93% прибыли 3.78% расходов, следовательно, сальдо доходов и расходов составило – 100.15%. Эти показатели по операционной деятельности. По внереализационной деятельности расходы составили 0.15%. Следовательно, чистая прибыль составила 75.98%, что на 0.07% больше 2004года. А в 2006году при 100.05% прибыли и 0.05% расходов. Таким образом, сальдо доходов и расходов составило – 100%. Расходы по внереализационной деятельности сократились до нуля. Что и привело к 89.54% доли чистой прибыли от прибыли до налогообложения. А увеличение доли чистой прибыли говорит о сокращения расходов различного вида, что в свою очередь только положительно характеризует деятельность компании.

Похожие работы

... на больших площадях, его арендная плата очень высока. А товарный ассортимент премиум класса направлен на уже насыщенный на этом рынке спрос. 2.3 Анализ существующей системы маркетинговых коммуникаций в компании ООО «Каприз-Хет» В анализе общей характеристики предприятия, представленной в данной главе пункта 2.1. была сформирована организационная структура компании. Как можно было увидеть из ...

... Такая система также, не позволяет проводить какие-либо исследования по использованию рабочего времени (например, проследить динамику потерь рабочего времени от болезней сотрудников или командировок). 3. Совершенствование работы службы управления персоналом Проведя анализ хозяйственной деятельности организации, проанализировав работу, проводимую с персоналом, нами выработан ряд предложений по ...

... рекламы в соответствии с установленными доходами филиала на 2010 год (+10% к факту 2009 г.), увеличение доли зрительской аудитории до 14% [36]. 2. Финансовая работа на предприятии 2.1 Оценка эффективности финансово-хозяйственной деятельности ООО «Эфир» В первую очередь, приступая к экономической оценке эффективности рекламной компании анализируемого предприятия, необходимо рассмотреть ...

... о несоблюдении платежной дисциплины предприятием; наличие прибылей и убытков прошлых лет, выявленных в отчетном году, свидетельствует о недостатках в области организации бухгалтерского учета на предприятии. 2. Анализ доходов ООО "Спорт - тайм" 2.1 Экономическая характеристика предприятия Торговое предприятие "Спорт - тайм" осуществляет свою торгово-хозяйственную деятельность на ...

0 комментариев