Нормативно-правовое регулирование инвестиционной деятельности в жилищном строительстве

Методологические аспекты разработки инвестиционной политики предприятия

Современные методики определения эффективности инвестиций

Краткая характеристика предприятия

Привлеченные средства как источник финансирования инвестиционных проектов

Краткая характеристика инвестиционного проекта

Млн. руб. / 3953 шт. = 4,15 млн. руб.;

Оценка экономической устойчивости строительного предприятия

Навигация

Краткая характеристика инвестиционного проекта

Анализ эффективности инвестиционного проекта жилищного строительства ООО "Каскад"

164583

знака

5

таблиц

9

изображений

3.1 Краткая характеристика инвестиционного проекта

В целях реализации планов по дальнейшему развитию Общества был разработан инвестиционный проект строительства пригородного коттеджного поселка. В рамках проекта разработан план стандартного коттеджа, при этом желающие имеют право переработать данный план по своему усмотрению, либо представить свой план (для своего коттеджа). Это позволит избежать стандартизированного вида поселка, кроме того, каждый из будущих жителей поселка может иметь именно такой коттедж, который он хочет. В то же время те люди, для которых имеет большое значение стоимость строительства, а небольшие детали плана коттеджа не принципиальны, могут воспользоваться стандартным проектом, не затрачивая дополнительных средств на разработку другого. Стандартный проект представлен в приложении 1.

3.2 Выбор схемы финансирования инвестиционного проекта

Как показывает практика, при наличии благоприятных условий для осуществления инвестиционного кредитования ссудозаемщик может обосновано рассчитывать на получение недостающих ему средств только в том случае, если значительная часть потребности в инвестиционном капитале будет покрываться им самим из собственных источников финансирования. При этом минимально допустимая доля собственного капитала в зависимости от уровня проектного риска и кредитоспособности заемщика будет находится в пределах от 25 до 50 %. В этих условиях по прежнему актуальной остается проблема качественной разработки современных аналитических подходов, связанных с обоснованием оптимальной структуры средств финансирования долгосрочных инвестиций. В рамках этих вопросов существенное место занимает проблема правильного выбора критерия оценки, на основе которого будет сделан рациональный выбор того или иного варианта структуры инвестиционного капитала.

В качестве различных источников средств, направляемых на финансирование долгосрочных инвестиций, в теории и практике финансового анализа традиционно выделяют собственный и заемный капитал (группировка средств осуществляется в зависимости от экономического содержания (природы) различных источников инвестиционного капитала). В частности подразделение на собственный и заемный капитал позволяет финансовым аналитикам объективно оценить среднюю взвешенную цену инвестированного в проект капитала. Однако такая классификация источников средств финансирования долгосрочных инвестиций в определенной мере противоречит классификации данных источников, используемой в отечественной системе бухгалтерского учета и государственного статистического наблюдения, где различные источники финансирования выделяются в две обособленные группы в зависимости от места возникновения средств (генерирование средств осуществляется самим хозяйствующим субъектом или капитал привлекается из вне).

В ходе обоснования оптимальной структуры средств финансирования целесообразно использовать подразделение собственного капитала на внешние (за счет эмиссии акций) и внутренние (за счет амортизации и части прибыли) источники средств, а также выделение кредитов банка, займов прочих организаций, средств, поступающих за счет выпуска корпоративных облигаций, бюджетных ассигнований и пр. в отдельную обособленную группу заемных источников финансирования, что позволит финансовым аналитикам учесть специфические цели, стоящие отдельно перед акционерами (владельцами) компании и ее кредиторами. Кроме того становится возможным детерминация уровня финансового риска, дополнительно возлагаемого на собственников компании, напрямую связанного с постоянными финансовыми издержками по обслуживанию инвестированного капитала и долей заемных средств в общем объеме финансирования долгосрочных инвестиций.

В процессе финансово-инвестиционного анализа необходимо обращать внимание на сложную проблему оценки качественного уровня прибыли, являющейся важнейшим внутренним источником финансирования капиталовложений. Ни для кого не секрет, что наличие прибыли, рассчитанной по российским стандартам бухгалтерского учета, еще не является гарантией фактического наличия у компании реальных денежных средств. Справедлива и обратная ситуация, даже если по данным бухгалтерского учета предприятие не получило прибыль (либо она не столь значительна) у коммерческой организации все же могут иметься достаточные собственные денежные ресурсы для приобретения отдельных объектов основных средств.

Оценивая накопленный опыт в решении такого рода вопросов и, безусловно, используя результаты собственных исследований, мы пришли к выводу, что для обоснования структуры капитала можно использовать следующие критерии оценки: скорость возврата инвестированного капитала; показатель рентабельности собственного капитала; показатель «прибыль на акцию»; средняя взвешенная цена капитала. Рассмотрим методику использования каждого критерия оценки.

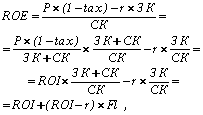

Важную роль в процессе обоснования оптимальной структуры средств финансирования играют показатели финансового рычага (Fl), рентабельности собственного капитала (ROE), рентабельности инвестированного (постоянного) капитала (ROI). Данный набор показателей используется для оценки воздействия структуры капитала на уровень эффективности конкретного варианта капиталовложений. Вышеперечисленные показатели исчисляются по следующим формулам:

![]()

где

ЗК – величина заемного капитала, тыс. руб.;

СК – величина средств из внешних (за счет эмиссии акций) и внутренних (амортизация и прибыль) источников собственного капитала компании, тыс. руб.;

Р – величина проектной прибыли до налогообложения и выплаты процентов, тыс. руб.;

I – объем финансирования долгосрочных инвестиций (постоянный капитал: СК + ЗК), тыс. руб.

Показатель ROE, исчисленный с использованием чистой прибыли и после уплаты процентных платежей можно представить в следующем виде:

![]() ,

,

где tax - ставка налога и прочих отчислений с прибыли предприятия, коэффициент; r - средняя взвешенная ставка процента по заемным средствам финансирования, коэффициент

Для того чтобы определить степень воздействия структуры капитала на уровень эффективности долгосрочного инвестирования, в качестве критерия оптимизации можно использовать рентабельность собственного капитала (целевого показателя, учитывающего интересы владельцев компании). В этом случае можно составить детерминированную модель зависимости показателя ROE от влияния на его уровень рентабельности инвестированного капитала (эффективности капиталовложений по всем источникам финансирования) и финансового рычага (показателя структуры инвестированного капитала). Данная модель зависимости может быть выведена следующим образом:

Вышеприведенная модель зависимости наглядно иллюстрирует так называемый эффект финансового рычага. Если общий уровень эффективности капиталовложений перед выплатой процентных и дивидендных платежей (ROI) превышает процентную ставку по заемным средствам финансирования, то финансовый рычаг будет увеличивать рентабельность собственного капитала. И наоборот, если рентабельность инвестированного капитала будет ниже, чем норма процента по заемным средствам финансирования, Fl будет снижать уровень эффективности вложения капитала собственников (акционеров) компании – реципиента. Отсюда можно сделать вывод: финансовые аналитики, учитывая в первую очередь интересы владельцев компании, имеют реальную возможность оптимизировать структуру капитала инвестиционного проекта за счет выбора такого ее варианта, при котором достигается максимальный уровень эффективности использования собственного капитала. Однако при этом не стоит забывать, что с увеличением в структуре капитала доли заемных источников вместе с показателем ROE возрастает степень финансового риска, связанного с повышением вероятности невыплаты по своим долговым обязательствам перед кредиторами (заимодавцами). Этот риск дополнительно возлагается на собственников компании. Принимая эти моменты во внимание, более рациональным, на наш взгляд, было бы использование в качестве критерия оптимизации такого обобщающего показателя, который, с одной стороны, учитывал интересы собственников компании, с другой стороны, соединял в себе частные показателя рентабельности и финансового риска. В качестве такого критерия мы предлагаем использовать соотношение «рентабельность – финансовый риск». Однако здесь возникает одна важная проблема: каким частным показателем мы будем определять уровень финансового риска?

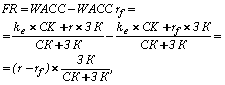

Для того чтобы детерминировать данный показатель мы сделали следующее допущение: в связи с тем, что цена заемного капитала уже включает компенсацию за риск инвестирования средств в конкретный вариант капиталовложений, надбавку в уровне рентабельности, связанную с финансовым риском (FR), можно найти как разницу между фактической величиной средней взвешенной цены инвестированного капитала (WACC) и этим же самым показателем, рассчитанным с использованием безрисковой ставки рентабельности (WACC rf). Вышеизложенное допущение можно представить математически следующем выражением:

где

kе - цена собственного капитала, коэффициент;

r - средняя взвешенная ставка процента (фактическая или планируемая) по заемным средствам финансирования, коэффициент;

(r - rf) - надбавка в уровне рентабельности (премия) за финансовый риск, при условии 100% кредитования конкретного варианта капиталовложений (за счет банковских кредитов, выпуска корпоративных облигаций, займов сторонних организаций и пр.), коэффициент;

ЗК / (СК + ЗК) – доля заемных средств финансирования в общей величине инвестированного в проект капитала, коэффициент.

Полученное выражение FR позволяет сделать вывод о наличии прямой зависимости между уровнем финансового риска и долей заемных средств финансирования в общей величине инвестированного в проект капитала. Такого рода заключение полностью соответствует общепринятому пониманию экономической природы финансового риска, который по отношению к собственникам компании имеет переменный характер (для собственников компании FR это дополнительный риск, возникающий только при условии привлечения заемных источников финансирования).

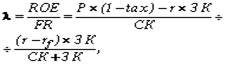

Таким образом, соотношение «рентабельность – финансовый риск» (l), используемое нами в качестве критерия оптимизации структуры капитала, может быть представлено следующей формулой:

при этом предлагается считать оптимальным тот вариант структуры капитала, в котором показатель l будет иметь наибольшее значение (l → max).

Необходимо упомянуть еще об одном критерии оценки, который также может быть использован для оптимизации структуры капитала. Таким показателем является срок окупаемости (РВ), характеризующий скорость возврата инвестированного капитала. В данном конкретном случае РВ рекомендуется рассчитывать с использованием показателя чистой прибыли, оставшейся после выплаты процентов, по следующей формуле:

![]() ,

,

где

I - потребность в капитале из всех источников финансирования, тыс. руб.

В качестве обязательного элемента любой методики экономического анализа выступают этапы проведения исследования того или иного процесса (явления). В ходе анализа и оценки оптимальной структуры капитала инвестиционного проекта мы рекомендуем придерживаться следующих этапов.

Оценивается общая потребность в капитале вне зависимости от возможных источников финансирования (8750 млн. руб.).

Определяется максимально возможная доля собственного капитала в общей величине средств, направленных на финансирование долгосрочных инвестиций (50 %).

Рассчитывается показатель «рентабельность – финансовый риск» для всех вариантов структуры инвестированного капитала (в табл. 3.1 стр. 10).

Рассчитывается скорость возврата инвестированного капитала (в табл. 3.1 стр. 11).

В пределах между наибольшей долей собственного капитала и его нулевым уровнем в общем объеме средств финансирования с использованием критериев максимума показателя l и минимума РВ определяется оптимальная комбинация средств, поступающих на финансирование долгосрочных инвестиций из различных источников.

Последовательность расчета обобщающих показателей рентабельности, риска, срока окупаемости и структуры капитала описана в специальной аналитической табл. 3.1.

С использованием данных, полученных в табл. 3.1, можно увидеть, что в указанных пределах (доля собственных средств распределяется от 0 до 50 %) показатель «рентабельность – риск» имеет максимальное значение при удельном весе заемного капитала, равном 60 % (l = 6,54). Однако, в случае доведения доли заемного капитала до 80% значение этого обобщающего показателя не столь существенно измениться в худшую сторону по сравнению с предыдущим и составит 6,48. Какой же вариант структуры инвестированного капитала предпочесть? По нашему мнению, оптимальным будет являться вариант с 60 процентным финансированием за счет заемных источников, так как в этом случае срок окупаемости инвестиционных мероприятий будет на 2,186 года меньше, чем при альтернативном варианте структуры капитала (6,434 года – 4,248 года).

Таблица 3.1 - Оценка оптимальной структуры капитала инвестиционного проекта

| Показатели | Структура капитала, % (ЗК СК) | ||||||

| 0\ 100 | 20\ 80 | 40\ 60 | 50\ 50 | 60\ 40 | 80\ 20 | 100\ 0 | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Исходные данные для анализа структуры инвестиционного капитала | |||||||

| 1. Потребность в капитале из всех источников финансирования, млн. руб. | 8 750 | 8 750 | 8 750 | 8 750 | 8 750 | 8 750 | 8 750 |

| 2. Величина собственного капитала, направленного на финансирование инвестиций, млн. руб. | 8 750 | 7 000 | 5 250 | 4 375 | 3 500 | 1 750 | 0 |

| 3. Величина заемного капитала, направленного на финансирование инвестиций, млн. руб. | 0 | 1 750 | 3 500 | 4 375 | 5 250 | 7 000 | 8 750 |

| 4. Безрисковая ставка рентабельности на финансовом рынке, коэффициент | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 | 0,25 |

| 5. Средняя ставка процента по заемным средствам финансирования, коэффициент | 0,45 | 0,45 | 0,45 | 0,45 | 0,4 | 0,4 | 0,4 |

| 6. Годовая величина проектной прибыли до налогообложения и выплаты процентов, млн. руб. | 6 400 | 6 400 | 6 400 | 6 400 | 6 400 | 6 400 | 6 400 |

| 7. Ставка налога и прочих отчислений с прибыли предприятия, коэффициент | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 | 0,35 |

| Аналитические показатели | |||||||

| 8. Рентабельность собственного капитала ((стр.6 | 0,475 | 0,482 | 0,492 | 0,501 | 0,589 | 0,777 | - |

| 9. Уровень финансового риска ((стр.5 - стр.4) | 0 | 0,04 | 0,08 | 0,1 | 0,09 | 0,12 | 0,15 |

| 10. Показатель “рентабельность - риск” (стр.8 / стр.9), коэффициент | - | 12,05 | 6,15 | 5,01 | 6,54 | 6,48 | - |

| 11. Скорость возврата инвестированного капитала (срок окупаемости) (стр.1 / [стр.6 | 2,103 | 2,595 | 3,385 | 3,993 | 4,248 | 6,434 | 13,26 |

Таблица 3.2 - Анализ текущей и будущей структуры капитала, с учетом альтернативных вариантов финансирования инвестиционных проектов

| Источники средств финансирования основной (производственной), финансовой и инвестиционной- деятельности коммерческой организации | Текущее состояние по данным бухгалтерской отчетности на 1.01. 2006 г | Объем и структура капитала с учетом дополнительно привлеченных средств на финансирование капиталовложений (по состоянию на 1.01. 2007 г.) | ||||

| Сумма | Удельный | Вариант А | Вариант В | |||

| средств, млн. руб. | вес, % | Сумма средств, млн. руб. | Удельный вес, % | Сумма средств, млн. руб. | Удельный вес, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Собственные средства финансирования | 120 000 | 63,0 | 120 000 | 32,0 | 300 000 | 80,0 |

| В том числе: Внутренние источники | 28 000 | 14,7 | 28 000 | 7,5 | 38 000 | 10,1 |

| из них: 1.1.1. Амортизация основных фондов и нематериальных активов | 8 000 | 4,2 | 8 000 | 2,1 | 8 000 | 2,1 |

| 1.1.2. Прибыль, направляемая на финансирование капвложений (в т.ч. фонд накопления) | 20 000 | 10,5 | 20 000 | 5,4 | 30 000 | 8,0 |

| 1.2. Внешние источники | 92 000 | 48,3 | 92 000 | 24,5 | 262 000 | 69,9 |

| из них: 1.2.1. Средства, полученные за счет эмиссии обыкновенных акций | 78 200 | 41,1 | 78 200 | 20,9 | 209 600 | 55,9 |

| 1.2.2. Средства, полученные за счет эмиссии привилегированных акций 1.2.3. Прочие средства | 13 800- | 7,2- | 13 800- | 3,6- | 52 400- | 14,0- |

| 2. Заемные средства финансирования | 70 500 | 37,0 | 255 000 | 68,0 | 75 000 | 20,0 |

| В том числе: 2.1. Банковские кредиты | 30 800 | 16,2 | 111 300 | 29,7 | 35 300 | 9,4 |

| 2.2. Займы прочих организаций | 39 700 | 20,8 | 39 700 | 10,6 | 39 700 | 10,6 |

| 2.3. Средства, полученные за счет эмиссии корпоративных облигаций | ---- | ---- | 80 000 | 21,3 | ---- | ---- |

| 2.4. Бюджетные ассигнования | ---- | ---- | --- | ---- | ---- | ---- |

| 2.5. Средства внебюджетных фондов | ---- | ---- | 24 000 | 6,4 | ---- | ---- |

| 2.6. Прочие средства | ---- | ---- | --- | ---- | ---- | ---- |

| 3. Итого средств финансирования | 190 500 | 100 | 375 000 | 100 | 375 000 | 100 |

Анализ изменений, происходящих в величинах показателей l и РВ, в зависимости от значения финансового рычага позволил нам сделать еще один весьма интересный вывод. Собственники компании, стремящиеся максимизировать рентабельность своих вложений за счет дополнительного привлечения заемных средств, должны быть готовы к существенному снижению скорости возврата инвестированного в проект капитала. В этом случае наглядно проявляется противоречие между желанием максимизировать свой личный доход и необходимостью неуклонного повышения (по крайней мере удержания на прежнем уровне) эффективности производственно-финансовой деятельности компании. В этой ситуации интересы собственников (акционеров) компании вступают в противоречие с экономическими интересами самой компании.

Другим обобщающим критерием, который, с одной стороны, учитывает интересы акционеров компании, а с другой стороны, влияет на изменение общей рыночной оценки предприятия - эмитента является показатель “доход на акцию” (ЕРS). Условия применения и порядок расчета этого аналитического показателя регламентируются Международными стандартами финансовой отчетности (стандарт № 33). Сфера применения EPS в целях оптимизации структуры капитала ограничивается только лишь реципиентами, акции которых имеют официально признанные котировки. Представим на конкретном примере методику оценки оптимальной структуры капитала, направленного на финансирование инвестиционного проекта, с использованием показателя EPS. На первом этапе анализа рекомендуется в специальной табл. 3.2 по данным бухгалтерской отчетности определить текущую структуру и объем всех средств финансирования основной, финансовой и инвестиционной деятельности хозяйствующего субъекта; отдельно выявить средства, которые могут быть направлены на финансирование капиталовложений; провести взаимоувязку между потребностью в средствах финансирования долгосрочных инвестиций, имеющимися на эти цели финансовыми ресурсами и дополнительно привлекаемыми средствами из различных источников; отразить предполагаемые изменения в общей структуре капитала компании с учетом нескольких альтернативных вариантов финансирования долгосрочных инвестиций.

На основании данных табл. 3.2 можно определить потребность организации в дополнительных средствах финансирования (D К). Для варианта А показатель D К определяется по стр. 3 как разница между гр. 3 и гр. 1 (375 000 млн. руб. - 190 500 млн. руб. ), что составит 184 500 млн. руб. Аналогично рассчитывается потребность в дополнительных средствах финансирования и по варианту В (стр.3: гр.5 - гр. 1). Величину показателя D К по варианту А можно разложить на следующие ее составляющие: инвестиционный кредит - 80 500 млн. руб. (по стр.2.1.: гр.3 - гр.1); размещение корпоративных облигаций - 80 000 млн. руб. (по стр.2.3.: гр.3 - гр. 1); средства внебюджетных фондов - 24 000 млн. руб. (по стр.2.5.: гр.3 - гр.1). Величину показателя D К по варианту В можно также разложить на отдельные компоненты: часть прибыли, дополнительно направленная на финансирование капвложений - 10 000 млн. руб. (по стр.1.1.: гр.5 - гр.1); средства, полученные за счет дополнительной эмиссии обыкновенных акций - 131 400 тыс. руб. (по стр.1.2.1.: гр.5 - гр.1); средства, полученные за счет дополнительной эмиссии привилегированных акций - 38 600 млн. руб. (по стр.1.2.2.: гр.5 - гр.1); инвестиционный кредит - 4 500 (по стр.2.1.: гр.5 - гр.1).

Таким образом, на основании информации бухгалтерской службы было определено, что организация в текущий момент времени располагает средствами, предназначенными на финансирование капиталовложений, в размере 28 000 млн. руб. (по гр.1: стр.1.1.1. [амортизация ОФ и НА] + стр.1.1.2. [часть прибыли и средства фонда накопления]). Таким образом, с учетом наличия в текущий момент времени средств из внутренних источников общая потребность в финансировании инвестиционного проекта составляет 212 500 тыс. руб. (184 500 тыс. руб. + 28 000 тыс. руб.).

В ходе анализа структуры капитала данные табл. 3.2 необходимо дополнять информацией об объемах дополнительно привлеченных ресурсов и уровне постоянных финансовых издержек, связанных с обслуживанием средств коммерческой организации, поступивших из внешних источников финансирования. Для этих целей лучше всего заполнить специальную аналитическую табл. 3.3. В процессе заполнения этой таблицы требуется рассмотреть методику расчета отдельных аналитических показателей. Последовательность оценки средней взвешенной ставки дивиденда по привилегированным акциям (вариант В) включает в себя следующие расчетные операции:

Þ средняя взвешенная величина годового дивидендного фонда по ПА равна:

Þ показатель “дивиденд на ПА”:

Похожие работы

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

... обслуживания и ремонта; - текущий мониторинг экономических показателей функционирования созданного предприятия. 2. Исследование и анализ структурно-инвестиционных процессов в экономике Республики Дагестан 2.1 Анализ динамики и структуры инвестиционной деятельности РД Республика Дагестан по уровню социально-экономического развития занимала в дореформенный период и занимает сейчас одно из ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

... : группа 20+1 30+2 40+2 школьники 1400 р 1250 р 1150 р взрослые 1600р 1470р 1320р индивидуальные туристы 1980р Раздел 6. Состояние инфраструктуры г. Серпухов Город расположен в 99 км к Югу от Москвы. С Москвой Серпухов связан Варшавским и Симферопольским шоссе, а также железной дорогой Курского направления. Время в пути по железной дороге до станции метро " ...

0 комментариев