Нормативно-правовое регулирование инвестиционной деятельности в жилищном строительстве

Методологические аспекты разработки инвестиционной политики предприятия

Современные методики определения эффективности инвестиций

Краткая характеристика предприятия

Привлеченные средства как источник финансирования инвестиционных проектов

Краткая характеристика инвестиционного проекта

Млн. руб. / 3953 шт. = 4,15 млн. руб.;

Оценка экономической устойчивости строительного предприятия

Навигация

Оценка экономической устойчивости строительного предприятия

Анализ эффективности инвестиционного проекта жилищного строительства ООО "Каскад"

164583

знака

5

таблиц

9

изображений

3.3 Оценка экономической устойчивости строительного предприятия

В условиях конкуренции важнейшей стратегией строительного предприятия является обеспечение его устойчивого развития.

Оценка устойчивости строительных предприятий основывается на сравнении экономических выгод и экономических затрат. Под экономическими выгодами здесь понимается увеличение настоящих и будущих денежных потоков, а под экономическими затратами - уменьшение настоящих и будущих денежных потоков.

Изменение конъюнктуры рынка, конкуренция и другие внутренние и внешние факторы могут привести как к положительному, так и к отрицательному изменению устойчивости предприятия. Поэтому устойчивость следует рассматривать как системное, а не случайное явление.

Теоретически условие устойчивости предприятия можно выразить следующим неравенством:

Д - 3 - (Ф + И) > 0,

где Д - доход от реализации продукции;

3 - затраты на производство продукции;

Ф - фискальные платежи;

И - сумма инвестиций на развитие.

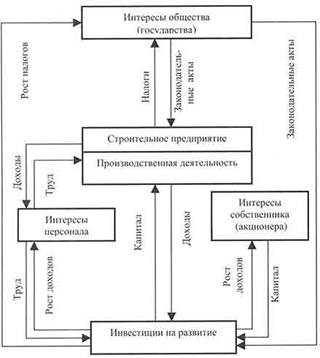

Модель экономической устойчивости строительного предприятия, раскрывающая приведенное неравенство, приведена на рис. 3.1. Модель содержит все денежные потоки, необходимые для производственного бизнеса, и отражает три сферы деятельности, по которым принимаются решения: инвестиционную, производственную и финансовую. Инвестиционную деятельность характеризуют существующая инвестиционная база, новые инвестиции, изъятие вложений, которые более не являются необходимыми; производственную - переменные и постоянные издержки, объем реализации продукции и цена; финансовую - прибыль, собственный капитал, дивиденды, проценты по кредитам, долгосрочная задолженность и потенциал, который создается для инвестирования развития.

В основу модели положено органичное единство всех трех видов деятельности, которое обеспечивает необходимые и достаточные условия экономической устойчивости строительных организаций.

Наиболее важными направлениями повышения устойчивости предприятия являются: формирование достаточной производственной программы, организация снабжения материалами и изделиями, оперативное управление производством, организация реализации продукции, освоение конкурентоспособной продукции, управление проектами реструктуризации производства, управление инвестициями. Перечисленные направления определяют содержание инновационной стратегии внутреннего саморазвития строительного предприятия.

Рис. 3.1 – Деятельность строительного предприятия

Разработка инновационной стратегии должна базироваться на накопленном опыте перестройки производственной системы и системы управления предприятием в условиях рыночной экономики. Этот генерированный в определенную систему знаний и проверенный на практике предприятия опыт развития и представляет, по нашему мнению, своеобразный инновационный потенциал предприятия.

В условиях отказа государства от непосредственного регулирования и управления предприятиями инновационная составляющая деятельности предприятия является практически единственным средством повышения устойчивости его функционирования.

Цель инновационной деятельности предприятия заключается в обеспечении наиболее эффективной реализации его производственно-технологического и организационно-технического потенциалов, что является основой экономической устойчивости.

Инновации связаны с совершенствованием деятельности предприятия в сферах производства продукции, рыночного обращения, финансов и инвестиций, внутрифирменного управления, учета и контроля, которые образуют инновационное поле стратегии устойчивого развития предприятия. Целью инноваций является:

в производственной сфере - минимизация производственных затрат в рамках производственной программы, а также рационализация производственных процессов на основе минимизации страховых запасов и незавершенного производства. Способами достижения этой цели является внедрение соответствующих операционных процессов (Just-in-time и MRP-технологий);

в сфере обращения (непроизводственной сфере) - минимизация внешних транзакционных издержек, связанных, в первую очередь, с организацией снабжения строительными материалами и изделиями и реализацией продукции. Способами достижения этих целей являются создание сети малых предприятий, организующих производство и снабжение материнской фирмы всеми необходимыми материалами, а также организация собственной риэлтерской сети. Как показывает практика, реализация таких мероприятий позволяет существенно сократить издержки рыночного обращения;

в финансово-инвестиционной сфере - эффективное управление такими проектами как реструктуризация предприятия, реинжиниринг бизнес-процессов, обновление программы выпуска продукции;

в сфере управления - сокращение внутрифирменных транзакционных издержек на основе совершенствования организационной структуры предприятия, оптимизации внутрихозяйственных связей, разграничения полномочий и децентрализации системы управления; в системе учета - выделение управленческого учета, который имеет важное значение в рыночной экономике. Необходимыми условиями эффективной системы сегментарного учета и отчетности, а, следовательно, и управленческого контроля, является правильное выделение центров ответственности предприятия и формирование соответствующей им децентрализованной структуры управления.

Таким образом, повышение устойчивости строительных предприятий может быть достигнуто за счёт реализации программ активной адаптации, которые охватывают все необходимые мероприятия, содержат планы финансовой санации, ликвидности убыточных производств, создания гибкой производственной структуры, реорганизации систем снабжения и реализации продукции, эффективного использования кадрового потенциала.

Для определения динамики изменения показателя устойчивости строительного предприятия предлагается следующая методика его оценки.

Исходной предпосылкой к выбору критериев оценки устойчивости строительного предприятия является установление ключевых аспектов его деятельности. Определение видов деятельности в значительной мере зависит от размеров и положения предприятия на рынке. Прежде, чем приступить к установлению ключевых аспектов деятельности, необходимо определить миссию предприятия, т.е. представление предприятия о своем будущем.

Миссия - главная цель предприятия, ради которой оно было учреждено и которой подчинена его деятельность. Иными словами, это - смысл существования предприятия как способ удовлетворения определенной потребности общества, которую предприятие может обеспечить, выбор ниши и сегмента рынка.

Миссия предприятия включает как внутренние, так и внешние ориентиры его деятельности, выражая суть того успеха, которого должна добиться организация. Правильно сформулированная миссия служит основой выбора целей и стратегий.

Цели предприятия определяют результат деятельности и пути его достижения с помощью определенных средств. В отличие от миссии они выражают отдельные конкретные направления деятельности предприятия.

Для достижения намеченных целей разрабатывается стратегия, в которой отражается совокупность действий, позволяющих устоять предприятию в конкурентной борьбе и достичь намеченных целей. Под стратегией понимается обобщенная модель действий, необходимых для достижения поставленных целей путем координации и распределения ресурсов предприятия. По существу стратегия - это выбор правил для принятия решений, которыми организация руководствуется в своей деятельности, обеспечивая общее направление достижения устойчивости.

Рассматривая функционирование предприятия с позиции его устойчивости, можно выделить четыре ключевых аспекта деятельности: финансовая деятельность, отношения с потребителями, организация внутренних бизнес-процессов, рост и развитие. Каждый из этих аспектов является, с одной стороны, сферой влияния самого предприятия, а, с другой - сферой влияния внешней среды. Поэтому необходимо рассматривать взаимодействие и взаимовлияние этих сфер при определении для каждой из них параметров, при которых производственно-финансовая деятельность предприятия будет иметь максимальную устойчивость. По каждому ключевому аспекту деятельности предприятия необходимо определить конкретные стратегические цели и выявить наиболее существенные с точки зрения миссии факторы, способствующие достижению поставленных целей.

Для определения влияния факторов на достижение поставленных целей по каждому фактору разрабатывается система сбалансированных показателей, и определяются их значения, при которых производственно-финансовая деятельность предприятия будет иметь максимальную устойчивость. Для выявления интегрального показателя устойчивости предприятия необходимо проранжировать факторы, установить причинно-следственные связи между факторами и характеризующими их показателями. Установление факторов и характеризующих их показателей является базой для определения показателей устойчивости.

Таким образом, под устойчивостью предприятия следует понимать наличие инновационного потенциала устойчивого развития и его эффективное использование для нейтрализации внешних воздействий и факторов дестабилизации. Такое определение устойчивости предприятия позволяет оценить ее количественно, что, в свою очередь, дает возможность управлять ее уровнем.

Оценку устойчивости, по нашему мнению, следует проводить по группам показателей, относящихся к определенному фактору и характеризующих ключевые аспекты деятельности предприятия. При этом анализируемые показатели должны соответствовать следующим требованиям: экономическая обоснованность и объективность, возможность формализации численного расчета, конкретность и однозначность толкования получаемых результатов, согласованное изменение показателей взаимосвязанных групп во времени. При соблюдении данных требований возможен свод единичных показателей устойчивости предприятия в интегральный, например, по принципу средневзвешенных сумм критериев.

Реализовать указанный принцип предлагается следующим образом.

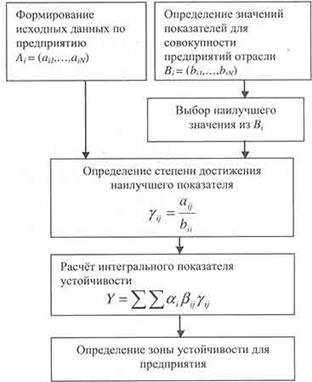

1. Исходные данные по строительному предприятию представляются в виде набора векторов Аi:

Ai = (ai1.....aiN),

где i - номер группы показателей, относящихся к определенному фактору, влияющему на устойчивость;

Ni - число анализируемых показателей в i - й группе.

2. За нормативное значение показателей Вi, целесообразно принять наилучшее значение для совокупности предприятий отрасли в динамике за определенный промежуток времени (Т лет). Число Т определяется динамичностью макроэкономической среды для предприятий строительной отрасли и может составлять 3-5 лет. Нормативные значения носят, как правило, постоянный характер или изменяются крайне редко.

3. Стандартизация показателей в группах может быть осуществлена по формулам:

![]() ij = aij / bij, (3.1)

ij = aij / bij, (3.1)

![]() ij = b ij / aij, i = 1,...., I; j = 1,...., N1 (3.2)

ij = b ij / aij, i = 1,...., I; j = 1,...., N1 (3.2)

Коэффициент ![]() ij определяет степень достижения анализируемым предприятием наилучшего значения j-го показателя в i-ой группе для совокупности предприятий строительной отрасли. Формула (3.1) применяется для показателей, рост которых сопровождается улучшением интегрального показателя устойчивости, а формула (3.2) - в противном случае.

ij определяет степень достижения анализируемым предприятием наилучшего значения j-го показателя в i-ой группе для совокупности предприятий строительной отрасли. Формула (3.1) применяется для показателей, рост которых сопровождается улучшением интегрального показателя устойчивости, а формула (3.2) - в противном случае.

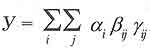

4. Интегральный показатель устойчивости строительного предприятия определяется по формуле:

(3.3)

(3.3)

где У - устойчивость предприятия; ![]() i - коэффициент относительной важности i-ой группы показателей (i = 1,..., I),

i - коэффициент относительной важности i-ой группы показателей (i = 1,..., I), ![]()

![]() i = 1;

i = 1;

ij - коэффициент относительной важности j-го показателя в i-ой группе (j = 1,...., N, где Ni - число показателей в i-ой группе), ![]()

![]() ij = 1;

ij = 1;

![]() ij - коэффициент соотношения значения j-го показателя i-ой группы предприятия с аналогичным показателем передовых предприятий отрасли, определяемый по формулам (1) или (2).

ij - коэффициент соотношения значения j-го показателя i-ой группы предприятия с аналогичным показателем передовых предприятий отрасли, определяемый по формулам (1) или (2).

Значения коэффициентов относительной важности ![]() i и

i и ![]() ij определяются экспертным путем по усредненным оценкам значений, получаемых от групп экспертов.

ij определяются экспертным путем по усредненным оценкам значений, получаемых от групп экспертов.

На основании проведенных исследований были выявлены группы показателей, характеризующих финансовую деятельность, отношения с потребителями, организацию бизнес-процессов, рост и развитие предприятия, и показатели, дающие возможность определить состояние строительного предприятия в определенный момент и его изменения. Путем обработки мнений экспертов были получены количественные характеристики коэффициентов относительной важности групп показателей и каждого показателя, входящего в состав группы. С учетом полученных значений коэффициентов формула интегрального показателя устойчивости (3.3) принимает следующий вид:

У = 0,18 (0,61 ![]() 11 + 0,39

11 + 0,39 ![]() 12) + 0,11 (0,73

12) + 0,11 (0,73![]() 21 + 0,27

21 + 0,27![]() 22) + 0,48 (0,58

22) + 0,48 (0,58![]() 31 + 0,42

31 + 0,42![]() 33) + 0,23 (0,72

33) + 0,23 (0,72![]() 41 + 0,28

41 + 0,28![]() 42),

42),

где 0,18; 0,11; 0,48; 0,23 - коэффициенты относительной важности групп показателей;

0,61; 0,39; 0,73; 0,27; 0,58; 0,42; 0,72; 0,28 - коэффициенты относительной важности показателей;

11 - соотношение издержек производства и объема строительно-монтажных работ;

12 - коэффициент реализации продукции;

21 - доля рынка;

22 - удовлетворенность потребителей;

31 - результативность бизнес-процессов;

32 - эффективность бизнес-процессов;

41 - рентабельность инвестиций в развитие производства;

![]() 42 - удовлетворенность персонала.

42 - удовлетворенность персонала.

Для интерпретации интегрального показателя устойчивости предприятия предлагается следующая градация (см. таблицу 3.5):

Таблица 3.5 - Зоны устойчивости строительного предприятия в зависимости от интегрального показателя устойчивости

| Значение показателя устойчивости | Интерпретация показателя устойчивости |

| 0,9 < У < 1 | Зона высокой устойчивости |

| 0,6 < У < 0,9 | Зона нормальной устойчивости |

| 0,35 < У < 0,6 | Зона неустойчивого экономического положения |

| У < 0,35 | Зона кризисного экономического положения |

Приведенная градация разработана на основе методики, изложенной в работе Стояновой Е. С. Как показывает практика, предложенные границы зон устойчивости являются достаточно стабильными. В этой связи важное значение имеет постоянный мониторинг интегрального показателя устойчивости, что позволяет сформулировать обоснованные выводы о траектории изменения рыночной позиции предприятия и об ослаблении или, наоборот, росте устойчивости. Блок-схема алгоритма определения интегрального показателя устойчивости приведена на рис. 3.2.

Рис. 3.2 – Определение интегрального показателя устойчивости

Введение интегрального показателя оценки устойчивости строительного предприятия подразумевает анализ всех процессов, влияющих на улучшение показателя устойчивости, а также анализ совокупности всех альтернативных вариантов мероприятий, внедрение которых в производственно-хозяйственные процессы также улучшает этот показатель.

При этом управление интегральным показателем устойчивости должно осуществляться с позиции улучшения одной из важнейших характеристик предприятия - эффективности его деятельности, т.е. соотношения затрат и результатов:

Э = Р - 3 --> max, (3.4)

где Э - эффективность деятельности предприятия;

Р - стоимостная оценка результатов производственно-хозяйственной деятельности за определенный период;

3 - затраты на производственно-хозяйственную деятельность предприятия за тот же период.

Возможность устойчивого развития предприятия определяется тем, в какой мере ему удается соответствовать требования, предъявляемым к финансовой, производственной, природной и социальной средам. Успех функционирования строительного предприятия в финансовой среде определяется его финансовой устойчивостью. Воздействие на предприятие производственной среды проявляется в двух аспектах: создание продукции, пользующейся спросом у потребителей, и создание персоналу условий для производительного и безопасного труда. Так как предприятие функционирует в конкретной среде, оно должно управлять своим воздействием на нее. И, наконец, социальная среда предъявляет к предприятию свои требования с позиций соблюдения трудового законодательства, реализации социальных гарантий, общественной активности и этики ведения бизнеса.

Заключение

Переход России к рыночным отношениям и структурная перестройка экономики привели к коренным изменениям в строительной отрасли, превратив ее в инвестиционно-строительный комплекс. В этих условиях он становится многокритериальной и многопараметрической сложной системой и характеризуется такими свойствами, как неоднородность, неопределенность функционирования под воздействием факторов внешней среды, финансово-экономическая уязвимость, эмерджентность.

При планово-административной и нормативной экономике для анализа производственно-хозяйственной деятельности строительных предприятий (или сравнительного анализа) и оценки эффективности использовались около пятидесяти показателей и удельных коэффициентов, которые можно разделить на дифференцированные, интегральные (обобщающие), сравнительные и относительные.

В настоящее время инвестиционно-строительный комплекс – открытая и неравновесная система. Ее динамические процессы описываются и анализируются во многих случаях методами информационно-статистической теории и синергетической экономики. В силу своей открытости она может обмениваться с внешней средой функционирования энтропией, являющейся мерой степени неопределенности влияния не только экзогенных, но и эндогенных факторов. Если приток отрицательной энтропии, т.е. информации из внешней среды, довольно значителен, то суммарная величина энтропии может понижаться, что ведет к образованию структуры самоорганизующегося поведения. Это отражается в разрабатываемых экономико-математических моделях управления, анализа, прогнозирования и диагностики экономических процессов, а также в формировании критериев и показателей оценки эффективности не только предприятия (подсистемы), но и инвестиционно-строительного комплекса как системы в целом.

На формирование показателей воздействует внешняя среда функционирования инвестиционно-строительного комплекса или строительного предприятия, которая генерирует экзогенные факторы неопределенности. Однозначно рассчитывать степень влияния одного или совокупности экзогенных факторов на показатели довольно сложно в силу многовариантности и основанной на ней неравномерности развития, структурированной усложненности и вероятностного характера эволюции экономической системы.

Стратегия в сфере инвестиций является движущей силой любой бизнес-системы. Управляющие должны обеспечить использование имеющихся инвестиций так же, как и новых инвестиций, таким образом, чтобы обеспечить достижение приемлемой экономической отдачи. Одним из показателей, при помощи которых оценивается эта экономическая отдача, является норма прибыли.

Эта сфера бизнеса охватывает процесс составления смет капиталовложений (capital budgeting), предусматривающий отбор новых альтернативных инвестиционных решений. Принятые инвестиционные решения должны соответствовать не только требованиям обеспечения эффективности хозяйственной деятельности, но и принятой политике предприятия в сфере формирования источников финансирования инвестиционных проектов. В стратегические планы развития предприятия должны включаться не только решения о вложении ресурсов, но и обратные решения, связанные с изъятием средств из оборота (disinvestment). Решение об инвестировании или выводе из обращения ресурсов анализируются на основе подходов, предполагающих расчет чистой текущей стоимости.

Эта сфера бизнеса охватывает процесс составления смет капиталовложений (capital budgeting), предусматривающий отбор новых альтернативных инвестиционных решений. Принятые инвестиционные решения должны соответствовать не только требованиям обеспечения эффективности хозяйственной деятельности, но и принятой политике предприятия в сфере формирования источников финансирования инвестиционных проектов. В стратегические планы развития предприятия должны включаться не только решения о вложении ресурсов, но и обратные решения, связанные с изъятием средств из оборота (disinvestment). Решение об инвестировании или выводе из обращения ресурсов анализируются на основе подходов, предполагающих расчет чистой текущей стоимости.

Одной из важнейших сфер деятельности любого предприятия является инвестиционная, то есть операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение предприятием выгод в течение определенного периода времени.

В коммерческой практике принято различать следующие типы таких инвестиций:

- инвестиции в основные средства;

- инвестиции в нематериальные активы;

- инвестиции в денежные активы.

Под денежными активами понимаются право на получение денежных сумм от других физических и юридических лиц, например депозиты в банке, облигации, акции и т.д.

Инвестиции в основные средства и нематериальные активы принято называть инвестициями в реальные активы. Оба типа инвестиций имеют большое значение для сохранения жизнеспособности предприятия и его развития. При разработке инвестиционного проекта строительства имеются в виду именно инвестиции в реальные активы.

Инвестиции в реальные активы можно представить следующим образом.

Независимые инвестиции, когда инвестиции осуществляются независимо друг от друга, т.е. выбор одного инвестиционного проекта не исключает также выбора какого-либо другого.

Альтернативные инвестиции. Инвестиции связаны таким образом, что выбор одной из них будет исключать другую. Обычно это возникает тогда, когда имеются два альтернативных способа решения одной и той же проблемы. Такие инвестиционные проекты являются взаимоисключаемыми. Это обстоятельство имеет важное значение в условиях ограниченности источников финансирования капиталовложений.

Последовательные инвестиции. Крупные инвестиции в завод или в оборудование обычно порождают последующие капиталовложения в течение нескольких лет, что должно быть учтено при принятии инвестиционного решения.

Осуществление инвестиций порой рассматривается как «произвольная» форма деятельности фирмы в том смысле, что последняя может осуществлять или не осуществлять подобного рода операций. На самом деле такой взгляд на проблему далек от истины, поскольку жизнь любого предприятия - плавание против потока времени и конкуренции. И в этом смысле неосуществление инвестиций приводит к результату, сходному с тем, который обнаруживает пловец, гребущий недостаточно сильно, чтобы хотя бы удержаться на одном месте, - его снесет назад.

Поэтому все возможные инвестиционные стратегии предприятия можно разбить на две группы:

- пассивные инвестиции, т.е. такие, которые обеспечивают в лучшем случае неухудшение показателей прибыльности вложений в операции данного предприятия за счет замены устаревшего оборудования, подготовки нового персонала взамен уволившегося и т.д.;

- активные инвестиции, т.е. такие, которые обеспечивают повышение конкурентоспособности предприятия и его прибыльности по сравнению с ранее достигнутыми уровнями за счет внедрения новой технологии, организации выпуска пользующихся спросом товаров, завоевания новых рынков или поглощения конкурирующих фирм.

В данной дипломной работе рассмотрены особенности инвестирования жилищного строительства, разработан инвестиционный проект загородного коттеджного поселка, выбрана схема финансирования инвестиционного проекта и его эффективность.

Список использованной литературы

1. Градостроительный кодекс Российской Федерации 29.12.2204 №190-ФЗ (в ред. Федерального закона от 29.12.2006 №258-ФЗ) // Российская газета, №290, 30.12.2004.

2. Жилищный кодекс Российской Федерации от 29.12.2004 №188-ФЗ (в ред. Федерального закона от 29.12.2006 №250-ФЗ, с изм., внесенными Федеральным законом от 29.12.2006 №258-ФЗ) // Российская газета, №1, 12.01.2005.

3. Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ (в ред. Федерального закона от 18.12.2006 №232-ФЗ) // Собрание законодательства РФ, 05.12.1994, №32, ст. 3301.

4. Налоговый кодекс Российской Федерации от 31.07.1998 №146-ФЗ (в ред. Федерального закона от 30.12.2006 №268-ФЗ) // Российская газета, №148 – 149, 06.08.1998.

5. Федеральный закон Российской Федерации «О жилищных накопительных кооперативах» от 30.12.2004 №215-ФЗ (в ред. Федерального закона от 16.10.2006 №160-ФЗ) // Российская газета, №292, 31.12.2004.

6. Федеральный закон Российской Федерации «Об ипотечных ценных бумагах» от 11.11.2003 №152-ФЗ (в ред. Федерального закона №141-ФЗ) // Парламентская газета, №215-216, 19.11.2203.

7. Федеральный закон Российской Федерации «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30.12.2004 №214-ФЗ (в ред. Федерального закона от 16.10.2006 №160-ФЗ) // Российская газета, №292, 31.12.2004.

8. Федеральный закон Российской Федерации от 29.12.2004 №196-ФЗ «О внесении изменений в Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» // Российская газета, №290, 30.12.2004.

9. Федеральный закон Российской Федерации от 21.07.1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (в ред. Федерального закона от 18.12.2006 №232-ФЗ) // Собрание законодательства РФ, 28.07.1997, №30, ст. 3594.

10. Федеральный закон Российской Федерации от 25.02.1999 №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. Федерального закона от 18.12.2006 №232-ФЗ) // Собрание законодательства РФ, 01.03.1999, №9, ст. 1096.

11. Закон Российской Советской Федеративной Социалистической Республики «Об инвестиционной деятельности в РСФСР» от 26.06.1991 №1488-1 (в ред. Федерального закона от 10.01.2003 №15-ФЗ) // Ведомости СНД и ВС РСФСР, 18.07.1991, №29, ст. 1005.

12. Постановление Правительства Российской Федерации от 27.12.2000 №1008 «О порядке проведения государственной экспертизы и утверждения градостроительной, предпроектной и проектной документации» // Российская газета, №14, 23.01.2001.

13. Приказ Министерства экономики Российской Федерации от 01.10.1997 №118 «Об утверждении методических рекомендаций по реформе предприятий (организаций)» // Экономика и жизнь, №49 – 52, 1997, №2, 1998.

14. Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 25.07.2000 №56 «Обзор практики разрешения арбитражными судами споров, связанных с договорами на участие в строительстве» // Вестник ВАС РФ, №9, 2000.

15. Андрейчиков А.В., Андрейчикова О.Н. Анализ, синтез, планирование решений в экономике. - М.: Финансы и статистика,2000. - 368 с.

16. Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций.- М.: Финансы и статистика, 1993. – 144 с.

17. Веремеенко С., Игудин Р. Приоритеты инвестиционного проектирования //Финансист, 2004. - №2. - с.16-19

18. Виленский П.И., Лившиц В.И., Смоляк С.А. Оценка эффективности инвестиционных проектов: теория и практика. Учебно-практ. пособие. - М.: Дело, 2001. - 832 с.

19. Волков И.М., Грачева М.В. Александров Д.С. Критерии оценки проектов экономического развития Всемирного банка. М., 2000.

20. Годин В.В. Управление информационными ресурсами: Учебное пособие для вузов. – М.: ИНФРА-М, 2000.

21. Донцова Л.В. Экономико-математическое моделирование процессов инвестиционно-строительной деятельности // Менеджмент в России и за рубежом, №1 – 1999

22. Евсенко О.С. Шпаргалка по инвестициям: учеб. Пособие. – М.: ТК Велби, 2004. – 24 с.

23. Емельянов Р.В. Современные методы оценки эффективности капитальных вложений // Инвестиции и инновации в России: проблемы в начале XXI века (макроэкономические, социальные, институциональные и методологические). Сборник статей / Под ред. Новицкого Н.А. М.: Институт экономики РАН, 2001. – 302 с.

24. Жуков Л.М. Финансово-экономический анализ для оценки эффективности инвестиций. // Экономика строительства, 2004,№ 4. - С. 14-32.

25. Зарембо Ю.Г. Об единой методике оценки эффективности инвестиций. // Экономика строительства, 2004, № 9. - С. 10-20.

26. Иванов Ю. Слияние, поглощения и разделение компаний. – М., 2001.

27. Игнатьева А.В., Максимов М.М. Исследование систем управления. – М.: ЮНИТИ, 2000.

28. Инвестиции в России: сценарное прогнозирование развития инвестиционного процесса. Исследовательская группа ЦИРКОН. //Инвестиции в России. 2005. - №6. – с.23-24

29. Инвестиционное проектирование: практическое руководство по экономическому обоснованию инвестиционных проектов. Под ред. Шумилина С.И. М: АО Финстатпром. – 2005. -240 с.

30. Калугин В.А. Многокритериальная оценка инвестиционных проектов // Вестник Оренбургского государственного университета. - 2004. № 4. - С. 61-64.

31. Калугин В.А. Многокритериальные методы принятия инвестиционных решений. - СПб.: Химиздат, 2004. - 211 с.

32. Каменецкий М.И. Инвестиционная сфера и строительный комплекс: ситуация, государственное регулирование и рыночное взаимодействие // Проблемы прогнозирования. 1997. – №6. с. 91–100.

33. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2002. - 560 с.

34. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 2003. - с. 512.

35. Кондратьев В.В. Реструктуризация управления компанией: Учебное пособие для вузов.– М.: ИНФРА-М, 2000.

36. Конспект лекций по дисциплине «Инвестирование» (для студентов экономических специальностей всех форм обучения). Сост.: В.М. Гридасов, С.В. Кривченко. – Краматорск: ДГМА, 2003. – 72 с.

37. Ланге О. Целое и развитие в свете кибернетики. В кн.: «Исследования по общей теории систем». Сб. Переводов. – М.: Прогресс, 1969

38. Лева О.В., Калугин В.А. Анализ критериев оценки инвестиционных проектов // Изв. вузов. Строительство. 2004. № 3. - С. 44-48.

39. Лившиц В.Я., Лившиц С.В. Оценка эффективности инвестиционных проектов в условиях стационарной и нестационарной экономики. // Экономика строительства, 2003, № 5.

40. Матвейчук Веслав. Теоретические и методологические основы оценки и повышения конкурентоспособности строительных предприятий (на материалах строительных предприятий Польши). Автореф. дис. на соискание ученой степени д.э.н. - Минск, 2005.

41. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Издание официальное. – М.: 1994. – 80 с

42. Михельс В.А Вахович И.В. Интенсивность капитальных инвестиций в предпринимательский проект-критерий их эффективности // Строительное производство, 2001, № 42. - С. 68-72.

43. Непомнящий Е.Г. Инвестиционное проектирование: Учебное пособие. Таганрог: Изд-во ТРТУ, 2003. 262 с.

44. Новиков М.В., Бронникова Т.С. Разработка бизнес-плана проекта. Учебное пособие. Издание второе, дополненное. Таганрог: ТРТУ, 2001. 46 с.

45. Орлова Е.Р. Оценка инвестиций. - М.; МАОК, 2005.

46. Радыгин А., Энтов Р., Шмелева Н. Проблемы слияния и поглощения в корпоративном секторе. М., 2002.

47. Рахман И.А. Развитие рынка недвижимости в России: теория, проблемы, практика. - М.: ЗАО «Издательство «Экономика»,2000.

48. Романова А.И., Ибрагимова А.Р. Конкурентоспособность строительных предприятий: теория и практика анализа. - Казань: КГА-СА, 2002. - 172 с.

49. Румянцева З.П. Общее управление организацией: принципы и процессы. – М.: ИНФРА-М,2000.

50. Ступин И. Строительство. // Эксперт. 2005. № 38.

51. Томпсон А.А., Стрикленд А.Дж. Стратегический менеджмент: Учебник. – М.: ИНФРА-М, 2001.

52. Торги - почему этот рыночный механизм работает почти вхолостую // Строительная газета. 2005. № 40.

53. Трапезников В.А. Правовое регулирование инвестиционной деятельности в жилищном строительстве // Право и экономика, 2005, №9.

54. Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Соломатина.- 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2002.

55. Управление проектами: справочное пособие / Под ред. И.И. Мазура, В.Д. Шапиро. М.: Высшая школа, 2001. – 875 с.

56. Управление риском в рыночной экономике/ В.Н. Вяткин, В.В. Гамза – М.: Экономика, 2000.

57. Ченг Ф.Ли, Джозеф И. Финнерти. Финансы корпораций: теория, методы и практика: Пер. с англ. – М.: ИНФРА-М, 2000.

58. Чернов В.А. Анализ коммерческого риска. М.: Финансы и статистика, 2003.-128 с.

59. Шагиахметова Э.И. Методы оценки конкурентоспособности строительных предприятий. Автореф. дис. на соискание ученой степени к.э.н. - М.: 2002.

Похожие работы

... 36,0 39,0 39,0 В среднем по городу: 40,87 48,81 49,12 Рис. 2 Динамика рыночной цены квадратного метра в новостройках в июне 2007 – июне 2008 гг., тыс. руб. / м2 В целом рост цен на рынке недвижимости в 2008 году по сравнению с 2006 и 2007 годами хоть и замедлился, но цена за квадратный метр продолжает оставаться на очень высоком уровне. В среднем рост цен за январь-май 2008 года ...

... обслуживания и ремонта; - текущий мониторинг экономических показателей функционирования созданного предприятия. 2. Исследование и анализ структурно-инвестиционных процессов в экономике Республики Дагестан 2.1 Анализ динамики и структуры инвестиционной деятельности РД Республика Дагестан по уровню социально-экономического развития занимала в дореформенный период и занимает сейчас одно из ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

... : группа 20+1 30+2 40+2 школьники 1400 р 1250 р 1150 р взрослые 1600р 1470р 1320р индивидуальные туристы 1980р Раздел 6. Состояние инфраструктуры г. Серпухов Город расположен в 99 км к Югу от Москвы. С Москвой Серпухов связан Варшавским и Симферопольским шоссе, а также железной дорогой Курского направления. Время в пути по железной дороге до станции метро " ...

0 комментариев