Теоретико – суттєва характеристика місцевих бюджетів

Огляд та характеристика нормативної бази щодо виконання та планування місцевих бюджетів

Характеристика джерел формування місцевих бюджетів

Техніко-економічна характеристика фінансового управління по Харківській області

Аналіз виконаня місцевих бюджетів по Харківській області

Аналіз виконання бюджету міста Харкова

Побудова економетричної багатофакторної моделі виконання місцевих бюджетів

Аналіз ефективності використання інформаційних технологій в фінансовому управлінні по Харківській області

Напрямки вдосконалення міжбюджетних відносин

Напрямки вдосконалення бюджетної політики на місцевому рівні

Рекомендації з організації інформаційного забезпечення

Оцінка ефективності втілення рекомендацій в фінансовому управлінні по Харківській області

Аналіз санітарно-гігієнічних умов праці

Техніка безпеки та протипожежна профілактика

Розробка заходів з охорони праці. Розрахунок шляхів і часу евакуації людей із бюджетного відділу фінансового управління

Навигация

Оцінка ефективності втілення рекомендацій в фінансовому управлінні по Харківській області

Аналіз виконання і планування місцевих бюджетів

199797

знаков

18

таблиц

9

изображений

3.4 Оцінка ефективності втілення рекомендацій в фінансовому управлінні по Харківській області

За результатами проведеного дослідження, а також приведених рекомендацій щодо поліпшення виконання та планування місцевих бюджетів можна провести оцінку ефективності втілення цих рекомендацій в головному фінансовому управлінні облдержадміністрації по Харківській області.

Отже було запропоновано декілька пропозицій, які дозволяють зробити наступні висновки. Практичне дослідження процесу формування місцевих бюджетів в Харківській області довело, що на сьогоднішній день місцеві органи влади на недостатньому рівні володіють фінансовими ресурсами для організації управління економікою і соціальною сферою на своєму рівні. Шляхом вирішення цієї проблеми стала зміна державних приорітетів у розподілі ресурсів консолідованого бюджету на користь жиитєзабезпечення людини, а для практичного рішення цього питання необхідний механізм об’єктивного перерозподілу засобів між державним та територіальними бюджетами, тобто державне регулювання міжбюджетних потоків та нормування фінансових ресурсів.

В умовах великого дефіциту засобів у всіх галузях економіки і соціальної сфери необхідний жорсткий нормований розподіл фінансових ресурсів, які має держава. В основу цього розподілу ресурсів повинна бути закладена об’єктивна система показників. Такою системою повинні бути показники мінімальних державних соціальних стандартів та соціальних норм. Розміри цих норм повинні виходити з реальних соціальних потреб і можливостей товариства у конкретному історичному періоді нашої держави. Ці норми повинні, по-перше, зафіксувати склавшийся зараз рівень соціальних потреб, по-друге, надати гарантії отримання мінімального розміру фінансових ресурсів для соціальної сфери, по-третє, захистити мінімальні соціальні потреби від лобування фінансування не життєво важливих витрат. Інше напрвлення закріплення територіальних бюджетів, яке могло б використати фінансове управління – закріплення в законодавчому порядку за цими бюджетами більшої, ніж зараз, частини основних податків. Саме це повисило б розмір їх власних доходів територіальних бюджетів, зацікавленність всіх рівнів влади в загальних податках, закріпило єдність бюджетної системи.

Результати дослідження також підтвердили, що потребує суттєвого удосконалення розподілу податкових надходжень між центром і регіонами, переведення на власну доходну базу бюджетів місцевого самоврядування, удосконалення порядку закріплення за ними дохідних джерел на постійній основі. Слід забезпечити запровадження державних соціальних стандартів видатків, удосконалення практики надання трансфертів із Державного бюджету України на основі об'єктивних критеріїв, неухильне дотримання принципу збалансованості місцевих бюджетів. Важливим кроком у бюджетній політиці має стати істотне зниження податкового тиску, посилення захисту платників податків, максимальне спрощення процедури оподаткування, запровадження податкових стимулів інноваційної діяльності та накопичення капіталу.

Таким чином можна виділити наступні направлення удосконалення підсистеми місцевих податків, які використовують органи фінансового управління, в тому числі і фінансове управління по Харківській області:

скорочення загального числа податків;

відмова від найменш ефективних місцевих податків з точки зору реалізації їх фіскальної та економічної функцій;

послаблення тиску на платників податків за рахунок скорочення числа пождатків, які стягуються з виручки і фонду оплати праці тощо.

Фактори, що підривають дохідну базу бюджету, обумовлюють різке послаблення його здатності до забезпечення функцій держави, перешкоджають економічному зростанню, і податкова система об'єктивно не в змозі здійснити класичні для ринкової економіки регулюючі впливи. Звідси слід зробити принциповий висновок. Цілісно сформувати та реалізувати програму заходів щодо вирішення найважливіших проблем, що нині стоять перед податковою системою в Україні можливо за рахунок здійснення конкретних заходів, спрямованих не тільки на вдосконалення складових податкової системи, а що не менш важливо - на виконання ряду передумов, які справляють важливий вплив на ефективність податкових реформувань.Сьогодні розв'язання накопичених у податковій сфері протиріч більшою мірою пов'язується з розробкою Податкового кодексу. Саме Податковий кодекс повинен забезпечити комплексний підхід у регулюванні податкових відносин, усунути недосконалість та неузгодженість податкового законодавства, забезпечити єдину і відносно стабільну базу оподаткування, усунути невідповідність численних підзаконних нормативно-правових актів з питань оподаткування податковим законам, а також невідповідність актів податкового законодавства нормам інших галузей законодавства, забезпечити їх гармонізацію та взаємодію.

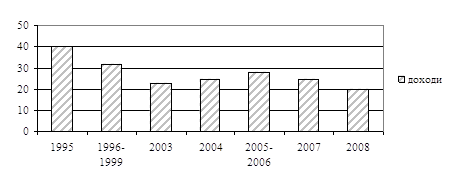

Отже, у сучасних умовах реструктуризація доходів бюджету відбувається в контексті розмежування й закріплення податків, зборів та обов'язкових платежів за ланками бюджетної системи. Триває й далі розмежування доходів між державним та місцевими бюджетами. Еволюція міжбюджетного регулювання та розвитку бюджетних відносин свідчить про те, що доходи місцевих бюджетів (без урахування міжбюджетних трансфертів) становили у 1995 році майже 40%, у 1996-1999 роках - 31-32%, у 2003-му - 23%, у 2004 році - 25%, у 2005-2006 роках — 28%, у 2007 році — 25%, а в 2008 році — 20%. Останніми роками частка доходів місцевих бюджетів становить одну четверту частину загального їх обсягу, що на 15—20% менше порівняно з 1995 роком.

Чинна система формування доходів місцевих бюджетів не стимулює їх приріст, а місцеві органи влади незацікавлені у прирості коштів державного бюджету. На їх погляд, треба внести зміни до законодавства в частині насамперед закріплення до п'ятивідсоткових ставок податку на прибуток за місцевими бюджетами. Це зміцнить інструменти державного впливу на зниження збитковості підприємницьких структур і сприятиме стабільності у формуванні доходів державного та місцевих бюджетів України.

Водночас в Україні треба надати більше прав місцевим органам влади у справлянні місцевих податків та запровадити дійовіші інструменти стимулювання приросту доходів бюджету. Одним із таких важелів впливу має стати запровадження оцінних показників приросту доходів: індекс приросту доходів на душу населення та показник ефективності їх використання. Зауважимо, що показник приросту доходів на душу населення треба розглядати, по-перше, як критерій оцінки результатів діяльності органів влади. По-друге, він має стати основою у стимулюванні органів влади на усіх стадіях бюджетного процесу, а особливо на стадії планування і визначення міжбюд-жетних трансфертів.

Аналізуючи напрями реструктуризації доходів бюджету України, зазначимо зменшення частки доходів місцевих бюджетів і збільшення обсягу міжбюджетних трансфертів. Це, на думку спеціалістів бюджетного відділу, які займаються виконанням місцевих бюджетів, є пасивним інструментом впливу держави на формування місцевих бюджетів і фінансову стабільність територій. Цю тенденцію можна розглянкти на графіку.

Рис. 3.1. Графік доходів місцевих бюджетів (без урахуваня міжбюджетних трансфертів)

Для прикладу: приріст доходів на душу населення за минулий рік у межах 10% при визначенні міжбюджетних трансфертів доцільно не враховувати. Відповідний приріст: від 10% до 20% слід враховувати — 40%, від 20% до 30% — 50%, від 30% до 50% - 60%, а понад 50% — 70%. З таких позицій можна формувати міжбюджетні відносини на довгостроковій основі, а місцеві бюджети стануть стабільніші. При цьому якісне нарощування бази приросту доходів бюджетів усіх рівнів на перспективу стане головним у мотивації на шляху до підвищення ефективності соціально-економічного розвитку окремих територій і держави в цілому.

Існує формула ефективності виконання місцевих бюджетів за доходами, яку ми можемо використати для розрахунку ефективності виконання доходної частини бюджету міста Харкова. Отже ця формула має наступний вигляд:

В вик. = ![]() * 100 %, (3.1)

* 100 %, (3.1)

де Vф – обсяг фактичних надходжень до місцевого бюджету ( тис.грн);

Vп – обсяг планових надходжень до місцевого бюджету ( тис.грн.).

Таким чином отримаємо наступні результати:

В вик. = ( 994381,20 / 1085520,10 ) * 100 % = 92 %

Можна зробити висновок, що згідно проведеного розрахунку бюджет міста Харкова виконано на 92 %, тобто не в повному обсязі.

Що стосується розробленої "Програми розвитку місцевого самоврядування в Харківській області на період 2006-2010 років", на фінансування якої заплановано 300,0 тис.грн., кошти якої будуть витрачені на підтримку розвитку місцевого самоврядування, відзначення переможців конкурсу та інших заходів відповідно до затвердженої програми, то можна відзначити, що постійний моніторинг виконання саме цієї програми Головним фінансовим управлінням облдержадміністрації та витрати передбачених на неї коштів, дає підстави діЙти висновку щодо ефективності її втілення у життя. Значна кількість осіб, які потребують соціального захисту: діти, сиріти, інваліди тощо набула можливості отримати хоч невелику, але конкретну і так необхідну допомогу. Це і перебування дітей в інтернатах, де їх навчають і годують, надання складної безкоштовної медичної допомоги певним категоріям населення, безкоштовні ліки хворим на цукровий діабет та багато іншого. Ці факти тільки підтверджують тезу про ефективність даної програми.

Розділ 4. Правові, соціально – економічні, організаційно – технічні питання охорони праці в головному фінансовому управлінні облдержадміністрації

Похожие работы

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... з бюджетами інших країн та для макроекономічного аналізу. На 2002 рік передбачено формування державного бюджету на основі програмно-цільового методу, а в перспективі – і місцевих бюджетів. Бюджетний процес на локальному рівні також починається із бюджетної політики, тобто заяв, зроблених політиками для конкретизації їхньої філософії фінансового управління. Після схвалення Кабінетом Міністрів ...

... ї заробіт-ної плати в Україні. Прогнозуючи лінійній характер мінімальної заробітної плати в Україні, слід очікувати наступний характер зростанні власних доходів місцевого бюджету Петропавлівського району Дніпропетровської області (табл.4.1, рис.4.5): Таблиця 4.2. Прогноз щомісячного рівня власних доходів місцевого бюджету Петропавліського району Дніпропетровської області у 2009 - 2012 роках ...

0 комментариев