Бюджетна політика України та проблеми формування і розподілу бюджетних ресурсів

Місцеві програми

Бюджетний процес, його особливості на локальному рівні

Аналіз формування і виконання доходної частини локальних бюджетів

Аналіз виконання видаткової частини місцевих бюджетів

Практика міжбюджетних відносин в Україні та проблеми фіскального федералізму

Організаційно-правові засади управління бюджетним процесом в Україні

Діяльність територіальних органів МФ України в умовах демократизації та адміністративної реформи

Навигация

Місцеві бюджети та бюджетний процес на локальному рівні

Місцеві бюджети та бюджетний процес на локальному рівні

202448

знаков

10

таблиц

14

изображений

Розділ 1. Місцеві бюджети та бюджетний процес на локальному рівні: теоретичні основи і ретроспективний огляд

1.1 Концептуальні та організаційно-правові засади місцевих бюджетів

Україна як суверенна держава перебуває сьогодні на шляху демократичної побудови. Перед нею стоять важливі соціально-економічні проблеми, вирішення яких пов”язано із забезпеченням макроекономічної стабільності та економічного зростання, підвищенням ефективності та якості надання послуг населенню.

Одним із найголовніших інститутів економічного суверенітету держави виступає бюджет. Він забезпечує не тільки акумулювання коштів, необхідних для фінансування держави, використовується не лише для часткового перерозподілу доходів із метою підтримання сприятливого соціального становища у державі, а й активно впливає на економічні, соціальні, національні, регіональні процеси у суспільстві і впровадження вищими органами влади відповідної національної стратегії розвитку, спрямованої на зміцнення державної безпеки.

Термін “бюджет” з”явився у середині XVIII століття, однак, поширився у юридичних документах лише на початку XIX століття. Економічна наука не досліджує термінологію, хоча це також важливо, і науковці звертають свою увагу на історичні корені сучасного тлумачення бюджету.

Бюджет за своїм економічним змістом складна, багатогранна, різновекторна категорія, відзеркалююча явища, процеси, дії відповідної системи.

Радянська фінансова наука зосереджувала свою увагу на дослідженні сутності державного бюджету, а не бюджету загалом. За умов соціалізму, як відомо, державний бюджет включав усі інші види бюджетів, які не були самостійними (республіканські, місцеві). Не випадково, що у Фінансово-кредитному словнику за редакцією В.Ф.Гарбузова та В.Н. Гаретовського (1984-1988 р.р.) поняття бюджет не пояснюється, а розглядаються окремі його види (державний бюджет, бюджет міста, селища тощо) та форми (бюджет-брутто, бюджет-нетто).

Підхід щодо з”ясування суті бюджету як фінансового плану зберігся у законодавчих документах із фінансових питань і нині. Так, Бюджетним Кодексом України визначено, що “Бюджет – це план формування і використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду.”

Специфіка бюджету як економічної категорії полягає в тому, що він безпосередньо обумовлений рухом вартості і використовується для створення централізованого фонду фінансових ресурсів. В ньому переплітається величезна гамма інтересів та протиріч. В першу чергу, це – інтереси суб”єктів господарювання по створенню централізованого фонду фінансових ресурсів.

За сутністю економічної категорії державний бюджет відображає грошові відносини, які проявляються між державою, з одного боку, і підприємствами, організаціями, установами всіх форм власності і фізичними особами – з іншого, та існують з приводу утворення фонду грошових коштів держави і його використання на розширене відтворення.

Об’єктом розподілу і перерозподілу, що здійснюється за допомогою бюджету, є валовий внутрішній продукт, а суб’єктів цього процесу завжди три контрагенти: держава, підприємці, населення. Консенсус інтересів суб”єктів перерозподілу постійно сприяє зростанню об”єкту перерозподілу і навпаки – зіткнення протиріч веде до зменшення об”єму валового внутрішнього продукту.

Бюджет активно впливає на формування й вдосконалення соціально-економічної інфраструктури, яка в свою чергу, сприяє або гальмує розвиток виробництва.

Саме через сутність бюджету відбувається реалізація його функцій: розподільча, контрольна, регулююча та стимулююча. Зміст функцій, їхня спрямованість, характер реалізації залежить від особливостей економічних процесів у державі.

Досліджуючи бюджет у системі планів, слід відзначити, що він посідає центральне місце і є основною ланкою в організаційній структурі фінансової системи. Це зумовлюється тим, що бюджет, будучи конститутивним документом фінансової системи, повинен забезпечувати усі розподільчі та нерозподільчі процеси в Україні. Тобто бюджет, як основний план грошових поступлень і видатків повинен забезпечувати їхній розподіл за основними напрямками на відповідні цілі згідно з соцвально-економічною політикою держави. Саме завдяки сукупності інструментів і важелів бюджету, забезпечується функціонування бюджетної системи.

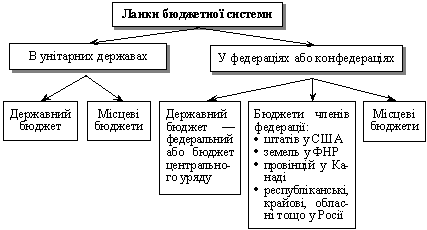

З огляду на запровадження таковго важливого принципу побудови бюджетної системи, як самостійність, стало можливим вести мову про бюджет як такий, а не лише як про державний. Для порівняння: державний бюджет як сукупність усіх бюджетів країни замінено поняттям “Зведений бюджет”, яке точніше відображає сутність цього документа. Бюджетним кодексом України введено також поняття “бюджети місцевого самоврядування”, до яких відносяться бюджети територіальних громад, сіл, селищ, міст та їх об”єднань.

Місцеві бюджети є складовою частиною місцевих фінансів. Вчення про місцеві фінанси як сукупність теоретичних положень про фінансове господарство та фінансову діяльність місцевих органів влади сформувалося в XIX столітті. Це було пов’язано із завершенням становлення в більшості країн Західної Європи й Північної Америки органів місцевого самоврядування та регіональних органів влади, конституційним визнанням прав комун, общин, муніципалітетів, регіонів, провінцій, штатів та інших адміністративно-територіальних утворень.

У Росії процес формування теорії місцевих фінансів як окремої галузі фінансової науки розпочався після земської реформи 1864 року. Наслідком цієї реформи стало створення інститутів земського самоврядування та демократизація міського управління.

Незважаючи на загалом позитивну роль земств у суспільно-політичному житті країни, вони все ж таки були значно обмежені у своїх повноваженнях, мали бюрократичний характер, який став на перешкоді їхнього подальшого вдосконалення та розвитку.

В Українській Народній Республіці під керівництвом Центральної Ради в 1917-1918 роках робилися спроби українізації земського та міського самоврядування із збереженням його інститутів та фінансових основ. Але після ліквідації Центральної Ради робота припинилася.

Радянський Уряд, як у Росії, так і в Україні, після 1917 року поетапно здійснив заходи з ліквідації органів місцевого самоврядування, націоналізації їхнього майна, формування нової системи місцевої влади на базі її радянської моделі, автором якої був В.Ульянов (Ленін). Радянська влада не визнавала інституту місцевого самоврядування. Сам Ленін називав земське самоврядування п’ятим колесом до воза.

Сформовані більшовиками місцеві ради вважалися органами державної влади і місцевого управління одночасно. Підхід радянської центральної влади до їхнього статусу та повноважень в галузі фінансів неодноразово змінювався. В грудні 1918 року Раднаркомом було затверджено положення про грошові засоби і витрати місцевих рад, де передбачалося утворення для кожної ради самостійного кошторису (бюджету на один місяць). Але діяльність місцевих рад в епоху воєнного комунізму була хаотичною і погано організованою. В 1920 році було скасовано поділ на державний і місцевий бюджети. Їх об’єднали в єдиний загальний державний бюджет.

Трохи згодом перехід до НЕПу започаткував відновлення місцевих фінансів. У жовтні 1921 року ВЦВК прийняв постанову “Про заходи щодо упорядкування фінансового господарства”. Цим актом він скасував об”єднання державного та місцевих бюджетів. Згідно з цим декретом мало бути розроблено систему місцевих бюджетів.

26 квітня 1926 року ВЦВК СРСР затвердив Положення про місцеві фінанси СРСР. Трохи згодом в Україні було затверджено Положення про місцеві фінанси УРСР і введено його в дію з 1 жовтня 1926 року.

Незважаючи на вжиті заходи з відбудови місцевих фінансів у період НЕПу, реальної фінансової автономії місцеві ради так і не отримали. Місцеве самоврядування в СРСР навіть у той період не було визнано.

В 1930-1931 р.р. ухвалюється низка урядових рішень, спрямованих на організаційне оформлення сільських бюджетів. Справа в тому, що до цього часу сільські бюджети складалися у формі дохідно-видатковох кошторисів, які включалися до районних бюджетів. Тепер було поставлено за мету аби всі сільради мали свої бюджети, за рахунок яких фінансувалися б усі адміністративні, господарські та культурні потреби сіл.

На формування інституту місцевих бюджетів значний вплив мала податкова реформа 1930 р., яка докорінно змінила розмежування доходів між окремими ланками бюджетної системи. Податкова реформа привела до зменшення кількості податків та їх уніфікації.

Трохи згодом друга сесія Верховної ради СРСР затвердила єдиний державний бюджет на 1938 рік, до якого було включено і місцеві бюджети.

Бюджетна система характеризувалася суворою централізацією. Така ознака була притаманна і місцевим бюджетам. Органи місцевого самоврядування мали обмежені права в галузі використання коштів місцевих бюджетів, вишукуванні додаткових доходних джерел, справленні місцевих податків і зборів тощо.

Новий стан у розвитку місцевих бюджетів почався наприкінці 1950-х років із прийняттям 30 жовтня 1959 року Закону “Про бюджетні права Союзу РСР та союзних республік”, який визначив основи бюджетного права на весь час існування соціалістичної держави. Згідно з цим законом ради депутатів трудящих могли збільшувати загальні суми доходів і загальні суми видатків без зміни розмірів відрахувань від загальносоюзних державних податків і доходів, передбачених державним бюджетом УРСР для місцевих бюджетів. Суми перевищення доходів над видатками за місцевими бюджетами, що утворилися на кінець року, залишалися в розпорядженні виконавчих комітетів рад і витрачалися на їхній розсуд на фінансування народного господарства та соціально-культурні заходи.

У 1960-х-1980 роках ухвалюється низка законодавчих актів, спрямованих на посилення ролі місцевих рад депутатів трудящих, зміцнення економічної основи їх функціонування.

У 1970-ті роки в розпорядження місцевих рад і, насамперед, районних і міських було передано велику кількість підприємств та організацій місецової промисловості, побутового обслуговування населення, комунального господарства, торгівлі та інших закладів, що раніше знаходилися у віданні вищестоячих рад.

В 1980 році був ухвалений союзний закон, який визначив основні повноваження крайових, обласних, а також рад автономних областей та автономних округів. В галузі бюджету було окреслено такі права, як утворення фондів непередбачених видатків, повне або часткове звільнення від сплати подоходного податку колгоспів, які постраждали внаслідок стихійного лиха, встановлення на підставі середніх ставок сільськогосподарського податку для області ставки податку для окремих районів і населених пунктів.

В 1981 році в доходи місцевих бюджетів введено ресурсний платіж – 50% плати за воду. В 1985 році було вирішено провести експеримент із передачі союзними об”єданнями і підприємствами відрахувань до місцевих бюджетів у розмірі до 10% від прибутку, одержуваного, головно, від реалізації товарів народного споживання. Але, через труднощі, переважно, технічного змісту було прийнято рішення щодо проведення відрахувань до місцевих бюджетів від усього прибутку, одержаними підприємствами вищестоячого підпорядкуванн. Окрім цього були здійснені інші заходи щодо зміцнення дохідної бази місцевих бюджетів, до яких зараховувалися:

- частина прибутку республіканського Головного управління Держстраху;

- 10% від додаткового прибутку, одержаного підприємствами союзного та республіканського підпорядкуання від реалізації нової високоефективної продукції виробничо-технічного призначення;

- кошти, одержані завдяки введенню тимчасових надбавок до роздрібних цін на товари народного споживання поліпшеної якості і в розмірі до 50% від сум, запланованих як надходження до державного бюджету союзної республіки;

- податок з обороту, який сплачувався об”єднаннями, підприємствами та організаціями місцевої промисловості, побутового обслуговування населення та споживчої кооперації.

У 1987 році приймається урядова постанова щодо перебудови господарського механізму та підвищення ролі Міністерства фінансів в нових умовах господарювання. Нею визначається, що підприємства усіх міністерств та відомств повинні брати участь у формуванні доходів місцевих бюджетів.

Місцеві ради народних депутатів не визнавалися органами місцевого самоврядування, а діяли як місцеві органи державної влади й управління.

Перелік завдань, які були поставлені перед місцевими радами в період існування соціалістичної держави, формально відображав основні функції, які виконують органи місцевого самоврядування, проте конкретний механізм реалізації цих завдань і ті прийоми та методи, що практично використовувалися, мали ознаки командно-адміністративної системи. І все ж таки залучення широких верств населення до участі в роботі рад, набуття ними певного політичного досвіду, а також зміни, які відбувалися у 80-х роках, і привели до краху соціалістичної імперії, створили необхідне підгрунтя для відновлення та розвитку інституту місцевого самоврядування на теренах незалежної української держави.

В Україні 7 грудня 1990 року уперше серед республік колишнього СРСР ухвалюється Закон “Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування”. Цей закон був покликаний створити правове підгрунтя для впровадження і розвитку системи місцевого самоврядування. Власне, саме цей документ ознаменував відродження інституту місцевого самоврядування в Україні, спотвореного за радянських часів.

Цим законом була закріплена самостійність місцевих рад народних депутатів у розробці, затвердженні й виконанні місцевих бюджетів; неприпустимість при цьому втручання вищестоячих органів; зазначалося, що місцеві бюджети одних адміністративно-територіальних утворень не включаються до бюджетів інших; визначено перелік дохідних джерел та напрямків витрачання коштів місцевих бюджетів, а також основні засади бюджетного регулювання. Ці питання зумовлювалися контекстом майже одночасного ухвалення Закону Української РСР “Про бюджетну систему Української РСР” від 5.12.1990 р., де вперше була зроблена сроба чіткого розмежування доходів і видатків між ланками бюджетної системи.

Прийнята 28 червня 1996 року Конституція України закріпила існування місцевого самоврядування, яке визначається й гарантується державою (ст.7). Принципово новим у Конституції є підхід щодо визначення первинного суб”єкта місцевого самоврядування, яким визнана територіальна громада, а не адміністративне утворення (як це було встановлено Законом Української РСР “Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування”).

Місцеве самоврядування, записано у Конституції, є правом територіальної громади – жителів села чи добровільного об”єднання у сільську громаду жителів сіл, селища, міста – самостійно вирішувати питання місцевого значення в межах Конституції і законів України.

Органами місцевого самоврядування є сільські, селищні, міські ради та їхні виконавчі органи. Районні й обласні ради представляють спільні інтереси територіальних громад.

В основному законі України знайшли відображення основні фінансові аспекти забезпечення функціонування місцевого самоврядування. Так, у ст.142 зазначено, що матеріальною та фінансовою основою місцевого самоврядування є кошти, земля, природні ресурси, що є у власності територіальних громад сіл, селищ, міст, районів у містах, а також об”єкти їхньої спільної власності, що перебувають в управлінні районних та обласних рад.

Конституцією надана можливість територіальним громадам об”єднувати на договірних засадах об”єкти комунальної власності, кошти бюджетів для виконання спільних проектів або для спільного фінансування (утримання) комунальних підприємств, організацій і установ.

Надзвичайно важливим є положення основного закону про те, що держава фінансово підтримує місцеве самоврядування, бере участь у формуванні доходів відповідних бюджетів. Крім того зазначено, що витрати органів місцевого самоврядування, які виникають унаслідок рішень державної влади, компенсуються державою.

У Конституції знайшли відображення основні права органів місцевого самоврядування, повноваження, пов”язані з матеріальною та фінансовою основою їхнього існування, серед них:

управління органами місцевого самоврядування майном, що є у комунальній власності;

затвердження місцевих бюджетів;

контроль за виконанням місцевих бюджетів;

запровадження місцевих податків і зборів;

утворення, реорганізація й ліквідація комунальних підприємств, установ та організацій, контроль за їхньою діяльністю.

В основному законі зазначено, що органам місцевого самоврядування можуть надаватися законом окремі повноваження органів виконавчої влади.

Згідно із статтею 143 Конституції України, обласні та районні бюджети відповідають за реалізацію спільних програм соціально-економічного та культурного розвитку за рахунок коштів місцевих бюджетів та державного бюджету, всупереч колишній практиці. У статті 143 визначено далі, що держава може, якщо вважає за потрібне, делегувати видаткові повноваження органам місцевого самоврядування. У разі, коли відбувається таке делегування, держава має профінансувати здійснення цих повноважень за рахунок трансфертів із державного бюджету, або шляхом віднесення окремих загально-державних податків до місцевого бюджету.

Закон “Про місцеве самоврядування в Україні” був ухвалений 21 травня 1997 року. Він конкретизував основні положення Конституції щодо місцевого самоврядування, визначив основні організаційні питання функціонування інституту місцевого самоврядування, детально окреслив повноваження рад, їхніх голів, виконавчих органів, а також організаційно-правову матеріальну й фінансову основу місцевого самоврядування.

У цьому Законі (ст.2) дано визначення терміну “місцеве самоврядування” як “гарантоване державою право та реальна здтаність територіальної громади – жителів села чи добровільного об”єднання у сільську громаду жителів кількох сіл, селища, міста – самостійно або під відповідальність органів та посадових осіб місцевого самоврядування вирішувати питання місцевого значення в межах Конституції і законів України”1.

____________________

1.Закон України “Про місцеве самоврядування в Україні” від 21 травня 1997 р. //Відомості Верховної Ради України.-1997-№24.-с.381.

Такий підхід щодо тлумачення місцевого самоврядування максимально наближає законодавчі норми до вимог Європейської хартії місцевого самоврядування.

Закон “Про місцеве самоврядування в Україні”, віддзеркалюючи положення ст.143 Конституції України та розширюючи їх, передбачає, що у бюджетах місцевого самоврядування мають виділятися видатки, пов”язані з виконанням власних (самоврядних) та делегованих повноважень, які фінансуватимуться з різних джерел доходів.

Повноваження виконавчого та представницького органів влади в галузі бюджету

| Повноваження виконавчих органів сільських, селищних, міських рад | Повноваження обласних та районних Державних адміністрацій |

| · складання проекту місцевого бюджету, подання його на затвердження відповідної ради, забезпечення виконання бюджету; · щоквартальне подання раді письмових звітів про хід і результати виконання бюджету; · підготовка і подання відповідно до районних, обласних рад необхідних фінансових показників і пропозицій щодо складання проектів районних і обласних бюджетів; · встановлення за узгодженим рішенням відповідних рад порядку використання коштів та іншого майна, що перебувають у спільній власності територіальних громад; · залучення на договірних засадах коштів підприємств, установ та організацій незалежно від форм власності, розташованих на відповідній території, та коштів населення, а також бюджетних коштів на будівництво, розширення, ремонт і утримання на пайових засадах об’єктів соціальної і виробничої інфраструктури та на заходи природного середовища; · об’єднання на договірних засадах коштів відповідного місцевого бюджету та інших місцевих бюджетів для виконання спільних проектів або для спільного фінансування комунальних підприємств, установ та організацій, вирішення інших питань, що стосуються спільних інтересів територіальних громад; · здійснення відповідно до закону контролю за дотриманням зобов’язань щодо платежів до місцевого бюджету на підприємствах в організаціях незалежно від форм власності; | · підготовка і внесення на розгляд ради проектів програм соціально-економічного та культурного розвитку відповідно районів і областей, цільових програм з інших питань, а в місцях компактного проживання національних меншин – також програм їх національно-культурного розвитку, проектів рішень, інших матеріалів з питань, передбачених цією статтею; · забезпечення виконання рішень ради · підготовка і подання до відповідних органів виконавчої влади фінансових показників і пропозицій до проекту Державного бюджету України; · об’єднання на договірних засадах коштів підприємств, установ та організацій, розташованих на відповідній території, і населення, а також бюджетних коштів на будівництво, реконструкцію, ремонт та утримання на пайових засадах об”єктів соціальної і виробничої інфраструктури, шляхів місцевого значення та на заходи щодо охорони навколишнього природного середовища. |

| Виключна компетенція сільських, селищних, міських рад | Виключна компетенція обласних та районних рад |

| · затвердження місцевого бюджету, внесення змін до нього; · затвердження звіту про виконання відповідного бюджету; · встановлення місцевих податків і зборів та розмірів їх ставок у межах, визначених законом; · прийняття рішень щодо випуску місцевих позик; · прийняття рішень щодо отримання позик з інших місцевих бюджетів та джерел, а також щодо передачі коштів з відповідного місцевого бюджету; · прийняття рішень щодо надання відповідно до чинного законодавства пільг по місцевих податках і зборах; · прийняття рішень про наділення органів самоорганізації населення окремими власними повноваженнями органів місцевого самоврядування, а також про передачу коштів, матеріально-технічних та інших ресурсів, необхідних для їх здійснення; · затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно-територіальних одиниць, цільових програм з інших питань місцевого самоврядування; · встановлення для підприємств, установ та організацій, що належать до комунальної власності відповідних територіальних громад, розміру частки прибутку, яка підлягає зарахуванню до місцевого бюджету. | · Затвердження програм соціально-економічного та культурного розвитку відповідно району, області, цільових програм з інших питань, заслуховування звітів про їх виконання; · затвердження відповідно районних, обласних бюджетів, внесення змін до них, затвердження звітів про їх виконання; · розподіл переданих з державного бюджету коштів у вигляді дотацій, субвенцій відповідно між районними бюджетами, місцевими бюджетами міст обласного значення, сіл, селищ, міст районного значення; · вирішення в установленому законом порядку питань щодо управління об’єктами спільної власності територіальних громад сіл, селищ, міст, районів у містах, що перебувають в управлінні районних і обласних рад; · прийняття рішень щодо делегування місцевим державним адміністраціям окремих повноважень районних, обласних рад; · прийняття рішень про звернення до суду щодо визнання незаконними актів місцевих органів виконавчої влади, підприємств, установ та організацій, які обмежують права територіальних громад у сфері їх спільних інтересів, а також повноваження районних, обласних рад та їх органів; · встановлення відповідно до закону місцевого збору за проїзд по території прикордонних областей автотранспорту, що прямує за кордон, визначення порядку його сплати. |

Головним інститутом у системі фінансів місцевих органів влади є місцевий бюджет. В Бюджетному кодексі України (стаття 5) сказано, що “Місцевими бюджетами визнаються бюджет Автономної Республіки Крим, обласні, районні бюджети, бюджети районі у містах та бюджети місцевого самоврядування. Бюджетами місцевого самоврядування визнаються бюджети територіальних громад сіл, селищ, міста та їх об’єднань”.

З цього визначення можна сказати, що структура місцевих бюджетів визначається адміністративно-територіальним поділом України. Кожна самостійна адміністративно-територіальна одиниця свторює власний бюджет, який є фінансовою основою діяльності місцевих органів влади.

На сьогоднішній день в Україні функціонують такі місцеві бюджети: республіканський бюджет Автономної Республіки Крим, 24 обласних бюджети, міські бюджети міст Києва і Севастополя, 443 міські бюджети міст обласного і районного підпорядкування, 490 районних бюджетів,120 районних у містах бюджетів, понад 900 селищних бюджетів, а також понад 10 тис. сільських бюджетів. Усього майже 12 тис. місцевих бюджетів.

Крім цих бюджетів, в Україні є ще й система зведених бюджетів.

Згідно із статтею 6 Бюджетного Кодексу України “Зведений бюджет є сукупністю показників бюджетів, що використовуються для аналізу і прогнозування економічного і соціального розвитку держави”.1

Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки Крим та зведених бюджетів областей міст Києва і Севастополя.

______________

1. “Бюджетний кодекс України” від 21 червня 2001 р. №2542-ІІІ// “Урядовий кур”єр” № від 24.07.2001 р. с.

Виходячи із вищенаведеного, на нашу думку, доцільніше вживати термін “система бюджетів України”, аніж бюджетна система України, так як цей термін відображає сукупність самостійних місцевих бюджетів, які не включаються до складу державного бюджету і один до одного.

Проте, термін бюджетна система України є і в Конституції України, і в Бюджетному Кодексі і означає сукупність державного бюджету та місцевих бюджетів, побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права.

Проведене вище досляджіення концептуальних та організаційно-правових засад місцевих бюджетів лдає підставу зробити висновок, що:

1) за часів радянської влади інститут місцевого самоврядування був спотворений і лише в 90-х роках ХХ століття було сформовано цей інститут влади, фінансова незалежність якого є важливою передумовою побудови демократичної держави;

2) незважаючи на прийняття у 1917-1990 роках відповідних законодавчих актів, спрямованих на зміцнення позицій місцевого самоврядування, докорінних змін у сфері місцевих бюджетів не відбулося тому, що вони функціонували в межах наявної бюджетної системи, яка вирізнялася дуже високим ступенем централізації, тобто самостійність місцевих бюджетів у соціалістичні часи була тільки декларативною.

Похожие работы

... ,2 131 061,2 59 238,7 45,2 Загальний фонд 33 876,7 47 189,0 111 059,0 52 411,6 47,2 Спеціальний фонд 5 022,5 6 038,2 20 002,2 6 827,1 34,1 Діаграма 2.7. Частка видатків місцевих бюджетів у зведеному бюджеті становила 41,3%, що на 0,3 % більше, ніж аналогічний показник 2008 року. Частка видатків загального фонду місцевих бюджетів у видатках зведеного бюджету зросла на 1,8 % і ...

... визначаються способами їх формування. Способи формування доходів, у свою чергу, зумовлені характером та особливостями економічної системи. 2. Аналіз доходів місцевих бюджетів та оцінка рівня їх забезпеченості 2.1 Сучасний стан доходів місцевих бюджетів України Місцеві бюджети виконують особливу роль у кожній унітарній країні тому, що вони є фінансовою основою місцевого самоврядування. ...

... , підприємницьких структур різних форм власності, що зумовлює становлення місцевих бюджетів як важливого фінансового інструменту регулювання господарського і соціального життя. Важливим при оцінці ролі місцевих бюджетів у соціально-економічному розвитку регіонів є аналіз співвідношення обсягів місцевих бюджетів із загальними витратами зведеного бюджету (таблиця 31.2) Таблиця 31.2 Співвідношення ...

... за участю представників міністерств, відомств,органів державної виконавчої влади до 1 серпня розглядають доведені до них пропозиції і зауваження щодо проектованих показників зведеного та Державного бюджетів України на плановий рік. На підставі уточнених розрахунків доходів і видатків Мінфін складає наступний проект Державного бюджету України і до 15 серпня подає його на розгляд Кабінету Міністрів ...

0 комментариев