Навигация

Аналіз ефективності використання оборотного капіталу

16028

знаков

1

таблица

0

изображений

АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОБОРОТНОГО КАПІТАЛУ

Ефективне використання фінансових ресурсів визначається їх оборотністю. Термін «оборотний капітал» (на українських підприємствах вживають термін «оборотні кошти») застосовується щодо поточних активів підприємства.

У практиці планування, обліку та аналізу оборотний капітал поділяють за такими ознаками:

1. За функціональним призначенням в процесі виробництва: оборотні фонди та фонди обігу.

До оборотних фондів належать виробничі запаси, незавершене виробництво, витрати майбутніх періодів.

Фонди обігу — це готова продукція, товари, грошові кошти та їх еквіваленти, розрахунки з підприємствами та організаціями.

Такий поділ оборотного капіталу необхідний для окремого аналізу часу перебування оборотного капіталу в процесі виробництва та обігу.

2. За практикою контролю, планування та управління: нормовані та ненормовані оборотні кошти.

На підприємстві можуть бути встановлені норми на виробничі запаси, готову продукцію, товари.

3. За джерелом формування оборотного капіталу: власний і позиковий оборотний капітали.

Величина власного оборотного капіталу визначається як різниця між розділом II активу балансу і розділом IV пасиву балансу.

Позиковий оборотний капітал формується у вигляді банківських кредитів, а також кредиторської заборгованості, він надається підприємству в тимчасове використання.

4. За ліквідністю (швидкістю перетворення на грошові кошти): найліквідніші активи; активи, що швидко реалізуються; активи, що повільно реалізуються; активи, що важко реалізуються.

5. За рівнем ризику вкладання капіталу: оборотний капітал з мінімальним, невеликим, середнім і високим ризиками вкладання.

Оборотний капітал з мінімальним ризиком вкладання — це грошові кошти, короткострокові фінансові вкладання. Оборотний капітал з невеликим ризиком вкладання — дебіторська заборгованість (крім сумнівної), виробничі запаси (крім залежаних), залишки готової продукції і товарів (крім тих, що не користуються попитом). Оборотний капітал із середнім ризиком вкладання — МШП, незавершене виробництво, витрати майбутніх періодів. Оборотний капітал з високим ризиком вкладання — сумнівна дебіторська заборгованість, залежані виробничі запаси, готова продукція і товари, що не користуються попитом.

6. За матеріально-майновим станом: предмети праці (сировина, матеріали, паливо тощо), готова продукція, товари, грошові кошти і кошти у розрахунках.

Основні джерела формування оборотних коштів поділяються на:

• Власні джерела — це статутний капітал, пайовий капітал, додатковий капітал, що вкладається, інший додатковий капітал, резервний капітал, нерозподілений прибуток, цільове фінансування (валюта балансу — всього за розділами II, III, IV, V пасиву балансу; всього за розділом І).

• Позичені кошти, якими можуть бути: довгострокові кредити банків, інші довгострокові фінансові зобов'язання, короткострокові кредити банків, поточна заборгованість за довгостроковими зобов'язаннями та ін.

Відомо, що під впливом цілої низки об'єктивних причин (інфляція, зростання обсягів виробництва) у підприємства виникає додаткова потреба в оборотних коштах, тому підприємство використовує позичені кошти: банківські та комерційні кредити, облігаційні займи. Разом із банківськими кредитами джерелами фінансування оборотних коштів можуть бути також комерційні кредити інших підприємств і організацій, які оформляють у вигляді займів, векселів, товарних кредитів, авансових платежів.

Підприємства можуть користуватися також інвестиційними податковими кредитами, які, власне кажучи, є тимчасово відстроченими податковими зобов'язаннями підприємства. Для одержання інвестиційного податкового кредиту підприємство укладає договір із податковою адміністрацією.

• Додатково залучені джерела, які охоплюють кредиторську заборгованість за товари, роботи, послуги, а також поточні зобов'язання за розрахунками: за отримані аванси, з бюджетом, за позабюджетними платежами, за страхування, з оплати праці, з учасниками, за внутрішніми розрахунками, інші поточні зобов'язання, а також резерви за сумнівними боргами, благодійні та інші надходження.

Визначити потребу в оборотному капіталі можна кількома методами.

Аналітичний метод полягає в тому, що потреба в оборотних коштах розраховується за кілька років і обчислюється середня величина.

Потреба розраховується за формулою

Поб = 3 + ДЗ - КЗ,

де Поб - потреба в оборотному капіталі;

3 — запаси;

ДЗ — дебіторська заборгованість;

КЗ — кредиторська заборгованість.

Одержана у такий спосіб середня величина коригується з урахуванням змін у запланованому періоді.

Метод прямого розрахунку ґрунтується на застосуванні норм запасу та одноденного обороту за кожним елементом нормованих оборотних коштів: виробничих запасів, готової продукції.

Спочатку розраховується незавершене виробництво, очікувана дебіторська заборгованість, необхідні грошові кошти і цінні папери, а потім розраховується загальна потреба в оборотному капіталі.

Коефіцієнтний метод заснований на результатах методу прямого розрахунку, які коригуються у зв'язку з очікуваною динамікою зростання обсягу виробництва.

Розміри і джерела поповнення власних оборотних коштів щороку відображають у фінансовому плані.

Фінансовий стан підприємства залежить від того, наскільки швидко кошти, вкладені в активи, перетворюються на реальні гроші. Найважливіші показники господарської діяльності підприємства — прибуток і обсяг реалізованої продукції — перебувають у прямій залежності від швидкості обороту оборотних коштів.

На стабільність фінансового стану підприємства значний вплив справляє прискорення обороту оборотних коштів, адже:

по-перше, від швидкості обороту коштів залежить розмір річного обороту (підприємство, що має невеликий обсяг коштів, але більш ефективно їх використовує, може досягти такого самого обороту, як і підприємство з більшим обсягом коштів, але з меншою швидкістю обороту їх);

по-друге, з оборотністю пов'язана відносна величина витрат, що знижує собівартість одиниці продукції;

по-третє, прискорення обороту на тій або іншій стадії круго-обороту коштів (наприклад, скорочення часу перебування матеріалів на складі) зменшує тривалість обороту на інших стадіях.

Слід наголосити, що необхідність планування (нормування) оборотних коштів за умов ринку і повної господарської самостійності не зникає.

Обов'язкові для використання нормативи встановлюються вищою управлінською структурою.

Дотримання нормативів, які використовуються для внутрішнього аналізу, має постійно контролюватися. Виявлення причини утворення наднормативних витрат або неповних нормативів можливе лише за умов здійснення внутрішнього управлінського аналізу. Аналіз нормованих оборотних коштів проводиться як взагалі, так і за окремими балансовими статтями, всередині статей — за групами, всередині групи — за видами для виявлення змін у структурі та кількості цінностей. Стан виробничих запасів аналізують за даними аналітичного обліку сировини, матеріалів, палива та інших цінностей, який проводять на складах матеріально відповідальні особи і бухгалтерія.

Незавершене виробництво аналізують за фактичними даними в залишках напівфабрикатів і деталей у кожному цеху (коморі, на робочому місці), а також враховують норми та запаси кожного виду деталей і напівфабрикатів. Аналіз запасів готової продукції здійснюють також за даними аналітичного обліку складів. При цьому визначається кількість продукції, яка тривалий час зберігається на складі, не відвантажена через низьку якість, нетоварний вигляд, відсутність попиту.

Необхідно визначати щоденний запас за кожним видом оборотних коштів, для чого наявний залишок ділять на середню витрату. Часто нормативів на оборотні кошти не дотримуються через недостатню обґрунтованість їх. Тому у випадках, коли відхилення від нормативів неможливо переконливо пояснити, потрібно перевірити правильність розрахунку нормативів.

Для обґрунтованості оцінки стану оборотних коштів аналізують передусім динаміку їх, адже балансові залишки обігових коштів на кінець року нижчі від залишків па поточні дати. Це пояснюється тим, що перед складанням заключного балансу перевіряється його реальність проведенням інвентаризації, результатом якої є, як правило, списання не виявлених протягом року витрат. Аналізуючи стан нормованих оборотних коштів на підприємстві, слід зазначити, що і перевищення нормативів негативно впливає на його фінансовий стан, адже це призводить до перетягування коштів із позапланових джерел, зростання кредиторської заборгованості тощо.

Для ліквідації наднормативних запасів необхідно скоротити закупівлю тих матеріалів, що є в надлишку, реалізувати непотрібні матеріали, розчистити незавершене виробництво, вжити заходів для забезпечення відвантаження покупцям усієї готової продукції.

На оборотні кошти і в цілому на весь фінансовий стан підприємства впливають виробничі відносини між підприємствами акціонерної форми власності і приватними підприємствами.

Приватні підприємства за свої послуги за певних умов вимагають непомірно високу плату, яку інші підприємства не можуть сплатити, що інколи призводить до повної зупинки виробництва.

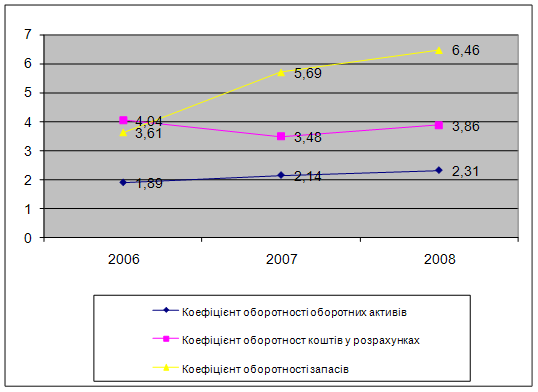

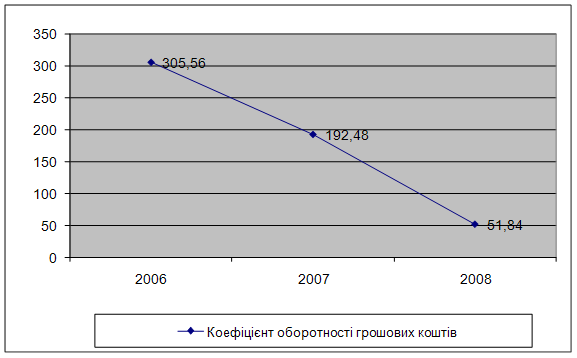

Отже, аналізуючи етап оборотних коштів за умов ринкової економіки, потрібно розглядати всі конкретні причини, виявляти негативні і вживати конкретних заходів для їх усунення. За даними форми 1 «Баланс», форми 2 «Звіт про фінансові результати» визначають і аналізують показники оборотності оборотних коштів.

Похожие работы

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... кредитів і порівняти швидкість їх обороту зі швидкістю обороту власних оборотних коштів господарства. Отже, визначимо швидкість оборотності за допомогою таблиці 2.6. Табл.2.6. – Показники ефективності використання короткострокових позик для ТОВ "АФ Україна" за період 2003- 2005 роки. Показники 2003р. 2004р. 2005р. +,- % Середня кредиторська заборгованість, тис. грн.. 188,5 352,4 ...

... і, а використовується на запасні частини, щоб якось підтримувати у робочому стані іншу частину техніки. 3 РОЗДІЛ. Шляхи раціонального формування і використання основних виробничих фондів і оборотних засобів в сільськогосподарських підприємствах 3.1 Розробка і впровадження новітніх ресурсозберігаючих технологій виробництва Сьогоднішній світ розвивається в умовах жорсткої конкуренції на ...

... і. Для оптимального вибору джерел формування капіталу в необхідно дослідити зміну граничної вартості капіталу, що дає можливість оцінити вплив управлінських рішень на середньозважену вартість капіталу підприємства. Гранична вартість капіталу є середньозваженою вартістю кожної нової гривні капіталу, яку отримує підприємство в своє розпорядження. Для розрахунку потреби в капіталі пропонується ...

0 комментариев