Навигация

7. Производственный план

Наша фирма не производственная, и занимается перепродажей товаров. В связи с этим, мы осуществляем закупку у поставщиков, которые находятся в городе Санкт-Петербурге, как и сама фирма. В удобном географическом расположении от нас. Доставка продукта осуществляется силами поставщика в офис покупателя, потому что склада нет. Цены у поставщика, конечно, будут меняться, от этого соответственно будет меняться цена нашей продажи.

Схема работы с поставщиками проста: покупатели сделали заказ, оплатили его, мы отправили заказ поставщику, оплатили, к нам привезли продукцию, а мы в свою очередь отвозим продукцию заказчику силами транспортной компании.

Для реализации нашего проекта, необходимо только снять арендованное помещение с необходимой офисной мебелью. Все расходы на электроэнергию, воду, Интернет и телефон будут входить в стоимость арендуемого помещения. Установим цену за аренду нежилого помещения в размере 45000 руб., эти деньги мы возьмем из начальных собственных средств.

8. Финансовый план

Источниками финансирования нашего предприятия будут являться собственные средства, т.е. взнос в уставной капитал 100000 руб. Этого будет вполне достаточно для начала деятельности нашей фирмы. Так как фирма только начинает свое существование то, ни прибыли, ни убытка предприятием пока не выявлено, а соответственно и не может быть нераспределенной прибыли. А также для работы предприятие не нуждается в основных средствах и поэтому ни амортизации, ни продаж основных средств быть не может. В заемных средствах организация тоже не нуждается, так как 100000 руб. вполне достаточно для того, чтобы начать деятельность, на первоначальные расходы будет достаточно этой суммы. Также у нашей организации нет потребности во вложениях в материалы, основные средства и производство, так как у нас перепродажа с минимальными рисками (под заказ). И средства для оплаты продукции тоже не нужны, их нам оплатят покупатели.

Уровень инфляции за 3 года составит 15%. Финансовые результаты организации соответственно увеличатся, так как возрастут цены, но думаю, спрос не сильно увеличится, поэтому и прибыль велика, не будет.

Поступления по проекту (П(t)) будут за 1 год (товары и услуги) 13832000,00 руб., за 2 год (товары и услуги) 19811000,00 руб., за 3 год (товары и услуги) 26522000,00 руб.

Из них выплаты по проекту (O(t)), т.е. расходы на стоимость продукции (по закупочным ценам) за 1 год 10523000,00 руб., за 2 год 16523000,00 руб., за 3 год 23596000,00 руб. Также в расходы на проект состоят из расходов на оплату труда. Фонд оплаты труда за 3 года составляет 972000,00 руб. За каждый год 324000,00 руб. фиксировано.

Также к расходам предприятия относятся расходы на взносы в пенсионный фонд. Они будут составлять 254664,00 руб., соответственно по 84888,00 руб. за год. Расходы на взносы в пенсионный фонд по управленческому персоналу (генеральный директор и главный бухгалтер) относятся к управленческим расходам, а расходы на взносы в пенсионный фонд от производственного и основного персонала (инженер и менеджер) относятся к коммерческим расходам организации. Коммерческие расходы на взносы в пенсионный фонд будут составлять за 3 года 37728,00 руб. (инженер) и 47160,00 руб. (менеджер). По 12576,00 руб. (инженер) и 15720,00 руб. (менеджер) за год. Итого за 3 года 84888,00 руб. Управленческие расходы на взносы в пенсионный фонд будут составлять 56592,00 руб. за год, соответственно за 3 года это будет 169776,00 руб. Также к коммерческим расходам предприятия относятся расходы на доставку и транспортировку продукции и аренда. Аренда за год составит 540000,00 руб. Всего коммерческих расходов за 1 год будет 1622500,00 руб., за 2 год 1563890,00 руб., и за 3 год 1275270,00 руб. Управленческих за 1 год 1320000, 00 руб., за 2 год 1350110,00 руб., и за 3 год 1269230,00 руб. Также у организации есть внереализационные расходы, т.е. расходы на банковское обслуживание. За 1 год 30000,00 руб., за 2 год 35000,00 руб., и за 3 год 40000,00 руб.

Все подробные расчеты приведены в приложении в отчете о прибылях и убытках.

Егод. - годовая ставка дисконтирования в %. У нас он 33,3%.

где Егод - годовая ставка дисконтирования в %.

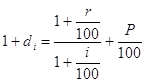

Коэффициент дисконтирования (di) проекта определяется как отношение ставки рефинансирования (r), установленной Банком России, и планируемого на текущий год темпа инфляции (i) с учетом поправки на риск (P), выбранной по данным таблицы 11:

| E мес | январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь |

|

| 1,3 | 1,14 | 1,09 | 1,07 | 1,05 | 1,05 | 1,04 | 1,03 | 1,03 | 1,03 | 1,02 | 1,02 |

| E кв | I квартал | II квартал | III квартал | IV квартал | ||||||||

|

| 1,3 | 1,14 | 1,09 | 1,07 | ||||||||

Таблица 11.

Данные для величины поправки на риск

| Величина риска | Пример цели проекта | Поправка на риск (Р) |

| Низкий | Интенсификация производства на базе освоенной техники | 3-5 |

| Средний | Увеличение объема продаж существующей продукции | 8-10 |

| Высокий | Производство и вывод на рынок нового продукта | 13-15 |

| Очень высокий | Исследования и инновации | 18-20 |

У нас в организации уровень риска самый минимальный, т.е. 3%.

di =( 1+8,75/100)/(1+5/100)+3/100-1=0,8%

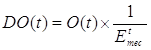

Продисконтированные П(t) (DП(t)) и O(t) (DО(t)) для конкретного периода (месяца) вычисляются по формулам:

![]()

1 год:

DП (январь) = 973000*(1/1,3) = 748461,5 DO (январь) = 960260*(1/1,3) = 738661,5

DП (февраль) = 1099000*(1/1,14) = 964035,1 DO (февраль) = 1095000*(1/1,14) = 960526,3

DП (март) = 1101000*(1/1,09) = 1010091,8 DO (март) = 1100983*(1/1,09) = 1010076,2

DП (апрель) = 973000*(1/1,07) = 909345,8 DO (апрель) = 972882*(1/1,07) = 909235,5

DП (май) = 1099000*(1/1,05) = 1046666,7 DO (май) = 1093005*(1/1,05) = 1040957,1

DП (июнь) = 1101000*(1/1,05) = 1048571,4 DO (июнь) = 1091644*(1/1,05) = 1039661

DП (июль) = 1172000*(1/1,04) = 1126923,1 DO (июль) = 1171350*(1/1,04) = 1126298,1

DП (август) = 1228000*(1/1,03) = 1192233 DO (август) = 1221054*(1/1,03) = 1185489,3

DП (сентябрь) = 1230000*(1/1,03) = 1194174,8 DO (сентябрь) = 1221625*(1/1,03) = 1186043,7

DП (октябрь) = 1249000*(1/1,03) = 1212621,4 DO (октябрь) = 1247085*(1/1,03) = 1210762,1

DП (ноябрь) = 1284000*(1/1,02) = 1258823,5 DO (ноябрь) = 1283570*(1/1,02) =1258402

DП (декабрь) = 1323000*(1/1,02) = 1297058,8 DO (декабрь) = 1361042*(1/1,02) = 1334354,9

2 год:

DП(I кв.) = 4440000*(1/1,3) = 3415384,6 DO (I кв.) = 4439600*(1/1,3) = 3415076,9

DП (II кв.) = 4652000*(1/1,14) = 4080701,8 DO (II кв.) = 4649800*(1/1,14) = 4078771,9

DП (III кв.) = 5241000*(1/1,09) = 4808256,9 DO (III кв.) = 5239200*(1/1,09) = 4806605,5

DП (IV кв.) = 5478000*(1/1,07) = 5119626,2 DO (IV кв.) = 5467400*(1/1,07) = 5109719,6

3 год:

DП(I кв.) = 6093000*(1/1,3) = 4686923,1 DO (I кв.) = 6089900*(1/1,3) = 4684538,5

DП (II кв.) = 6348000*(1/1,14) = 5568421,1 DO (II кв.) = 6338950*(1/1,14) = 5560482,5

DП (III кв.) = 6810000*(1/1,09) = 6247706,4 DO (III кв.) = 6805760*(1/1,09) = 6243816,5

DП (IV кв.) = 7271000*(1/1,07) = 6795327,1 DO (IV кв.) = 7269890*(1/1,07) = 6794289,7

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина ЧДД вычисляется по формуле:

![]()

DП(t) – продисконтированные поступления, получаемые на t-ом шаге расчета,

DО(t) – продисконтированные затраты, осуществляемые t-ом шаге расчета

Т - горизонт расчета (число прогнозов)

1 год:

ЧДД (январь) = 748461,5 - 738661,5 = 9800

ЧДД (февраль) = 964035,1 - 960526,3 = 3508,9

ЧДД (март) = 1010091,8 – 1010076,2 = 15,6

ЧДД (апрель) = 909345,8 – 909235,5 = 110,3

ЧДД (май) = 1046666,7 - 1040957,1 = 5709,6

ЧДД (июнь) = 1048571,4 – 1039661 = 8910,4

ЧДД (июль) = 1126923,1 - 1126298,1 = 625

ЧДД (август) = 1192233 - 1185489,3 = 6743,7

ЧДД (сентябрь) = 1194174,8 - 1186043,7 = 8131,1

ЧДД (октябрь) = 1212621,4 - 1210762,1 = 1859,3

ЧДД (ноябрь) = 1258823,5 – 1258402 = 421,5

ЧДД (декабрь) = 1297058,8 - 1334354,9 = - 37296,1

2 год:

ЧДД (I кв.) = 3415384,6 - 3415076,9 = 307,7

ЧДД (II кв.) = 4080701,8 - 4078771,9 = 1929,9

ЧДД (III кв.) = 4808256,9 - 4806605,5 = 1651,4

ЧДД (IV кв.) = 5119626,2 - 5109719,6 = 9906,6

3 год:

ЧДД (I кв.) = 4686923,1 - 4684538,5 = 2384,6

ЧДД (II кв.) = 5568421,1 - 5560482,5 = 7938,6

ЧДД (III кв.) = 6247706,4 - 6243816,5 = 3889,9

ЧДД (IV кв.) = 6795327,1 - 6794289,7 = 1037,4

Таблица 12.

Расчет ЧДД проекта

| Показатель | 1 год | 2 год | 3 год | ||||||||||||||||||

| По месяцам | по кварталам | по кварталам | |||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | I | II | III | IV | I | II | III | IV | ||

| П(t) | 973000 | 1099000 | 1101000 | 973000 | 1099000 | 1101000 | 1172000 | 1228000 | 1230000 | 1249000 | 1284000 | 1323000 | 4440000 | 4652000 | 5241000 | 5478000 | 6093000 | 6348000 | 6810000 | 7271000 | |

| DП(t) | 748461,5 | 964035,1 | 1010091,8 | 909345,8 | 1046666,7 | 1048571,4 | 1126923,1 | 1192233 | 1194174,8 | 1212621,4 | 1258823,5 | 1297058,8 | 3415384,6 | 4080701,8 | 4808256,9 | 5119626,2 | 4686923,1 | 5568421,1 | 6247706,4 | 6795327,1 | |

| O(t) | 960260 | 1095000 | 1100983 | 972882 | 1093005 | 1091644 | 1171350 | 1221054 | 1221625 | 1247085 | 1283570 | 1361042 | 4439600 | 4649800 | 5239200 | 5467400 | 6089900 | 6338950 | 6805760 | 7269890 | |

| DO(t) | 738661,5 | 960526,3 | 1010076,2 | 909235,5 | 1040957,1 | 1039661 | 1126298,1 | 1185489,3 | 1186043,7 | 1210762,1 | 1258402 | 1334354,9 | 3415076,9 | 4078771,9 | 4806605,5 | 5109719,6 | 4684538,5 | 5560482,5 | 6243816,5 | 6794289,7 | |

| DП(t)- DO(t) | 9800 | 3508,9 | 15,6 | 110,3 | 5709,6 | 8910,4 | 625 | 6743,7 | 8131,1 | 1859,3 | 421,5 | -37296,1 | 307,7 | 1929,9 | 1651,4 | 9906,6 | 2384,6 | 7938,6 | 3889,9 | 1037,4 | |

![]()

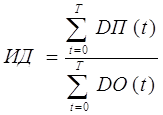

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

ИД = 1,279

DП(t) – продисконтированные поступления, получаемые на t-ом шаге расчета,

DО(t) – продисконтированные затраты, осуществляемые t-ом шаге расчета

Т - горизонт расчета (число прогнозов)

В нашем случае это уравнение не выполняется.

Похожие работы

... может лишь проверить некоторые сведения о заемщике, предоставленные им самим, или даже собрать какую-то иную информацию о нем. Но следует учитывать, что прибыль от операций по страхованию кредитных рисков весьма мала в абсолютном исчислении по сравнению с доходом банка, а затраты на проверку заемщика могут быть достаточно велики. Объективно страховщику невыгодно проводить тщательную проверку. Если ...

... действий в сфере информационных технологий. Таким образом, можно считать актуальным и значительным старших классов изучение элективного курса «Компьютерная и информационная безопасность» в образовательной области «Информатика». Курс ориентирован на подготовку подрастающего поколения к жизни и деятельности в совершенно новых условиях информационного общества, в котором вопросы обеспечения ...

... интуитивно понятна и помогает выделить базовые мотивы потребления для практически любого рынка. Это модель восьми мотивов В.Тамберга и А.Бадьина (как пример, ценности из каждой мотивационной категории для рынка операторов сотовой связи): 1. Безопасность. Человека окружает масса опасностей, избежать большинства которых практически невозможно. (Возможность проверять свои баланс в режиме реального ...

... (Россия) в результате чего руководители предприятий, организаций города получат отличное от суррогатного представление о консалтинге. Проблемное консультирование Консультирует по процессу управления и организационному развитию предприятий - менеджмент консалтинг. От появления на свет до исчезновения на предприятии идет процесс развития. Возникают постоянно или время от времени ...

0 комментариев