Характеристика забруднення водних об’єктів

Забруднення поверхневих вод

Екологічне становище водних об’єктів України

Характеристика методів очищення стічних вод

Фізико-географічна і природо-кліматична характеристика Житомирської області

Загальна характеристика водних ресурсів Коростишівського району

Аналіз використання водних ресурсів області та Коростишівського району

Забруднення і охорона водних ресурсів Житомирської області та Коростишівського району

Характеристика технології обладнання для покращення питної води

Суть, роль і значення еколого-економічної оцінки природних ресурсів

Платня підприємств за допустимі (в межах встановлених лімітів) скидання забруднюючих речовин проводиться за рахунок прибутку підприємства

Заходи з стимулювання природоохоронної і енергозберігаючої діяльності

Законодавче регулювання питань охорони праці в Україні

Гарантії прав на охорону праці на підприємстві

Розслідування та облік нещасних випадків, професійних захворювань і аварій

Навигация

Платня підприємств за допустимі (в межах встановлених лімітів) скидання забруднюючих речовин проводиться за рахунок прибутку підприємства

Екологічна оцінка стану довкілля Коростишивського району та розробка заходів з його поліпшення

229249

знаков

11

таблиц

17

изображений

1.7. Платня підприємств за допустимі (в межах встановлених лімітів) скидання забруднюючих речовин проводиться за рахунок прибутку підприємства.

Платня підприємств за перевищення допустимих (щодо встановленні лімітів) скидань забруднюючих речовин проводиться за рахунок госпрозрахункового доходу колективу.

1.8. Розміри платні підприємств за перевищення допустимих скидань забруднюючих речовин в природне середовище визначаються як твір відповідних нормативів платні за одиницю маси скидань на величину перевищення фактичної маси скидані над встановленим лімітом скидані і на коефіцієнт кратності вказаного перевищення.

1.9. Засоби, що відраховуються у формі платежів за скидання забруднюючих речовин в природне середовище, перераховуються підприємствами у відповідні установа банку на спеціальний рахунок для формування місцевих фондів охорони природи, використовуваних на проведення природоохоронних заходів.

2. Рекомендації за визначенням платежів за скиданням шкідливих речовин у водні джерела.

2.1. Справжні рекомендації призначені для визначення нормативів платні державних і приватних підприємств (об'єднань) і організацій за скидання забруднюючих речовин в природне середовище.

2.2. Нормативи платні за скидання забруднюючих речовин і розміщення твердих відходів служать початковою базою для визначення розмірів платні за забруднення природного середовища для підприємств.

2.3. Розмір планової платні підприємства за допустиме скидання|скид| забруднюючих (Ппл) речовин визначається по формулі:

![]() (4.1.)

(4.1.)

де

Р - норматив платні за допустимі скидання забруднюючих речовин, грн. усл. т;

МА - приведена маса скиданні в межах ліміту, встановленого в річному плані економічного і соціального розвитку регіону підприємству, т/рік ;

Sпл- капітальні вкладення підприємства, направлення на досягнення ліміту в плановому році, грн.

![]() (4.2.)

(4.2.)

де

m - маса забруднюючої речовини, т/рік ;

К- коефіцієнт приведення, визначуваний залежно від місцевих умов.

К- є показником відносної небезпеки (А) виду забруднюючої речовини (усл.т/рік).

Значення в чисельнику слід застосовувати для джерел викидів, розташована на північ від 45° північної широти, в знаменнику - на південь від 45° північної широти.

2.4 Розмір фактичної платні підприємства за скидання|скид| забруднюючих речовин в межах ліміту визначається по формулі:

![]() (4.3.)

(4.3.)

де

Мф - приведена маса фактичного скидання забруднюючих речовин в межах ліміту.

2.4. Розмір платні підприємства за перевищення допустимого скидання забруднюючих речовин визначається по формулі:

![]() (4.4.)

(4.4.)

де

α - коефіцієнт кратності нормативу платні|плати| за перевищення допустимого викиду (скиданні) забруднюючих речовин.

Значення коефіцієнта α встановлюється в розмірі не менше відносини фактичного скидання до встановленого ліміту, але в цілому так, щоб, величина нормативів платні забезпечувала перевищення вказаної платні в порівнянні із збільшенням госпрозрахункового доходу при невиконанні природоохоронних заходів, необхідних для зниження скидань забруднюючих речовин до встановлених лімітів.

ΔМ = МФ-МА| (4.5.)

де ΔΜ| - перевищення фактичного викиду забруднюючих речовин підприємства над встановленим лімітом (усл.т/рік).

Фактичний об'єм платнібуде рівний сумі платні за скидання в межах ліміту і за перевищення ліміту.

Приведена маса виробничих викидів в стічні води розраховується з використанням формули:

![]() (4.6)

(4.6)

де М – приведена маса скиду домішок даним джерелом в певну водогосподарську ділянку на протязі року (ум. т/рік), таблиця 4.3.;

i – номер домішки, що викидається;

n – загальне число домішок;

mi – маса певного виду домішок, яка скидається у воду, т/рік;

Ai – показник відносної небезпеки скиду і-тої речовини у водойму.

Таблиця 4.3 Оцінка ефективності варіантів очищення

| Показники очистки | Без очистки | Варіанти очистки | Показник умовної небезпеки(ум кг/т) | |

| Після пісковловлювачі | Після очисних | |||

| Речовина, що викидається, кг/т | ||||

| Зважені речовини | 38 | 8 | 11 | 1,33 |

| Ксантогенат бутиловий | 1 | - | - | 1000,00 |

| Нітрат амонію | 15 | 3 | 2 | 2,00 |

| Фтор | 20 | 4 | 2 | 20,00 |

| Нітрати по азоту | 7600 | 900 | 600 | 0,11 |

| Сульфати | 6000 | 800 | 700 | 0,01 |

| Хлориди | 400 | 200 | 100 | 0,03 |

| Ціаніди | 20 | - | - | 20,0 |

| Річний об’єм стічних вод, які очищаються, тис. м | - | 2300 | 2300 | - |

| Капітальні вкладення в споруди, тис. грн. | - | 21000 | 23000 | - |

| Поточні витрати при очищенні води, | - | 1100 | 1070 | - |

| Норматив питомого екологічного збитку, грн./ум.т | - | 2300 | 2300 | - |

| Період роботи споруди, роки | - | 10 | 10 | - |

| Значення константи (R) для Полісся | - | 1,75 | 1,75 | - |

| Облікова ставка банку, % | - | 20 | 20 | - |

Проведемо розрахунки:

М0 = 38×1,33 + 1×1000,00 +15×2,00 + 20×20,00 + 7600×0,11 + 6000×0,01 + 400×0,03 + 20×20,0 = 2788,54 (ум. т/рік)

М1 = 8×1,33 + 3×2,00 + 4×20,00 + 900×0,11 + 800×0,01 + 200×0,03 = 209,64 (ум. т/рік)

М2 = 11×1,33 + 2×2,00 + 2×20,00 + 600×0,11 + 700×0,01 + 100×0,03 = 134,63 (ум. т/рік)

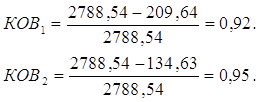

2. Коефіцієнт очищення стічних вод визначають згідно формули:

![]() (4.7.)

(4.7.)

де

М – приведена маса виробничих скидів до очищення води, ум. т/рік;

М’ – приведена маса скидів після очищення води за варіантами, ум. т/рік.

Звідси:

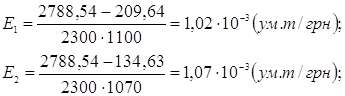

3. Показник економічності очищення стічних вод розраховується за наступною формулою:

![]() (4.8.)

(4.8.)

де О – річний об’єм стічних вод для очищення, тис. м3;

П – питомі витрати при очищенні води, грн./тис. м3.

4. Оцінка еколого-економічного збитку за варіантами очищення (Е) забруднюючих речовин за період експлуатації очисної споруди проводиться з використанням формули, умовні. Т грн:

![]() (4.9.)

(4.9.)

де Н – норматив питомого екологічного збитку, грн./ ум.т;

Р – значення константи для різних водогосподарських дільниць, табл.4.3.;

R – відсоткова ставка банку за кредит, %;

t – індекс кожного року експлуатації об’єкта;

T – період експлуатації споруди для очищення виробничих стічних вод, років.

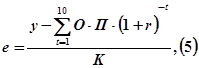

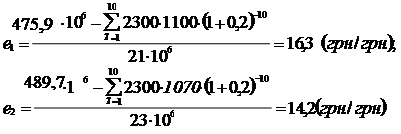

5. Ефективність способу очистки (e), в грн./грн., розраховується за формулою:

(4.10.)

(4.10.)

де: К – розмір капітальних вкладень, млн. грн.

Результати розрахунків свідчать, що очищення стічних вод пісковловлювачем підприємства більш доцільний ніж другий, оскільки: нижче значення екологічного збитку (489,7 проти 473,8 млн. грн.) і вища віддача на гривню затрат при очищенні (16,3 проти 14,2 грн./грн.) характерні саме для першого варіанта. Ефективність роботи споруди з очищення промислових стічних вод може досліджуватися і шляхом побудови графіків залежності ефективності очищення води від довільної зміни значень основних показників варіантів, що порівнюються. Більш доцільний перший варіант очищення води, оскільки з кожним наступним роком бажано збільшувати значення нормативу питомого екологічного збитку через інфляційні процеси та погіршення стану довкілля в Україні.

Сучасний світ не мислимо без заводів і фабрик, що проводить продукцію, необхідну для життя сучасної людини. Але при цьому стало майже правилом наплювацьке відношення до навколишнього середовища з боку працівників цих підприємств, які намагаються обійти природоохоронні норми під виглядом того, що проводять продукцію першої необхідності. Але не можна забувати, що найпершою необхідністю для людини повинне бути середовище, в якому він живе. Але в сучасному ринковому світі боротися за навколишнє середовище краще всього економічними методами, за допомогою економічних важелів. Зараз в нашій країні пропонуються спроби створити дієві механізми раціонального природокористування, певні успіхи вже досягнуті, але цю роботу потрібно продовжувати.

Найслабкішою ланкою діючого механізму управління природокористуванням є недостатня економічна зацікавленість підприємств в ефективному використання природних ресурсів і охороні навколишнього середовища. Практика функціонування підприємств показує, що в даний час економічний збиток від нераціонального використання природних ресурсів безпосередньо на кінцевих показниках їх господарської діяльності позначається трохи. Це ж можна сказати і про заохочення трудових колективів тих підприємств, які мають досягнення в раціональному використанні природних ресурсів і дотриманні екологічних нормативів.

0 комментариев