Навигация

Анализ движения рабочей силы

65300

знаков

30

таблиц

0

изображений

2.2. Анализ движения рабочей силы

Движение рабочей силы на предприятии, связанное с приемом и увольнением работников, является важным объектом анализа, поскольку уровень стабильности кадров – один из факторов, оказывающих влияние на производительность труда и эффективность производства.

Данный анализ выполняется в форме табл. 10.

| Анализ движения рабочей силы | Таблица 10 | ||

| Показатели | Значения | ||

| Факт предыдущего года | Отчетный год | ||

| план | факт | ||

| Среднесписочная численность, чел. | 412 | 412 | 381 |

| Принято, чел. | 5 | 5 | 10 |

| Уволено, чел. | 3 | 3 | 16 |

| В т.ч. по собственному желанию и за нарушение трудовой дисциплины | 3 | 3 | 9 |

| Коэффициенты: | |||

| •общего роста, % | 1,94 | 1,94 | 6,82 |

| •оборота рабочей силы по приему, % | 1,21 | 1,21 | 2,62 |

| •оборота рабочей силы по увольнению, % | 0,73 | 0,73 | 4,20 |

| •текучести, % | 0,73 | 0,73 | 2,36 |

Наблюдается динамика увеличения текучести кадров на это влияет рост приема и увольнения работающих.

2.3. Анализ фонда рабочего времениПолноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию (табл. 11).

| Анализ использования рабочего времени | Таблица 11 | ||||

| Показатели | План | Факт | Отклонения | ||

| на одного рабочего | На весь коллектив | ||||

| 1.Календарное время, дней | 365,00 | 365,00 | 0,00 | 0,00 | |

| В том числе: | |||||

| 2.праздничные дни | 11,00 | 11,00 | 0,00 | 0,00 | |

| 3.выходные дни | 104,00 | 104,00 | 0,00 | 0,00 | |

| 4.выходные дни (субботы) | 52,00 | 52,00 | 0,00 | 0,00 | |

| 5.Номинальный фонд рабочего времени, дни (п.1-п.2-п.3) | 250,00 | 250,00 | 0,00 | 0,00 | |

| 6.Неявки на работу, дни (п.7+п.8+п.9+п.10+п.11+п.12) | 37,50 | 49,30 | 11,80 | 4495,80 | |

| В том числе: | 0,00 | 0,00 | |||

| 7.ежегодные отпуска | 22,00 | 21,00 | -1,00 | -381,00 | |

| 8.отпуска по учебе | 0,00 | 2,00 | 2,00 | 762,00 | |

| 9.дополнительные отпуска | 5,00 | 7,00 | 2,00 | 762,00 | |

| 10.болезни | 10,50 | 18,30 | 7,80 | 2971,80 | |

| 11.прогулы | 0,00 | 1,00 | 1,00 | 381,00 | |

| 12.простои | 0,00 | 1,00 | 1,00 | 381,00 | |

| 13.массовые невыходы на работу | 0,00 | 0,00 | 0,00 | 0,00 | |

| 14.явочный фонд рабочего времени, дни | 212,50 | 200,70 | -11,80 | -4495,80 | |

| 15.Номинальная продолжительность рабочего дня, ч | 8,00 | 8,00 | 0,00 | 0,00 | |

| 16.Бюджет рабочего времени, ч | 1700,00 | 1605,60 | -94,40 | -35966,40 | |

| 17.Внутрисменные простои (опоздания), ч | 0,00 | 30,00 | 30,00 | 11430,00 | |

| 18.Сокращенные рабочие дни | 6,00 | 35,00 | 29,00 | 11049,00 | |

| 19.Полезный фонд рабочего времени, ч | 1694,00 | 1540,60 | -153,40 | -58445,40 | |

| 20.Средняя продолжительность рабочего дня, ч | 7,97 | 7,68 | -0,30 | -112,64 | |

В ходе анализа выявилось, что явочный фонд рабочего времени на одного рабочего по сравнению с прошлым годом уменьшился на 11,8%, на это повлияло увеличение продолжительности основных и дополнительных отпусков, увеличение количества прогулов и отпусков по учебе.

Анализ влияния использования рабочего времени на объем производства продукции осуществляется по следующей формуле:

ТП= Ч ´ Д ´ ![]() ´ Вч,

´ Вч,

где ТП – объем произведенной продукции, тыс. руб.;

Ч – численность рабочих, чел.;

Д – число рабочих дней, отработанных одним рабочим за период;

![]() – средняя продолжительность смены, ч;

– средняя продолжительность смены, ч;

Вч – часовая выработка одного рабочего, т/ч.

Анализ влияния использования рабочего времени на объем производства продукции выполняется в форме табл. 12.

| Анализ влияния рабочего времени на объем производства | Таблица 12 | |||

| Показатели | План | Факт | Отклонение | Влияние на изменение объема производства, д.е. |

| Объем продукции, д.е. | 43152,94 | 40518,40 | -2634,54 | 4519,85 |

| Численность рабочих, чел. | 412,00 | 381,00 | -31,00 | -3,25 |

| Количество рабочих дней, отработанных одним рабочим | 212,50 | 200,70 | -11,80 | -2,22 |

| Средняя продолжительность смены, ч. | 7,97 | 7,68 | -0,30 | -1,40 |

| Часовая выработка одного рабочего, д.е. | 0,06 | 0,07 | 0,01 | 4,23 |

Резервами увеличения объема производства продукции является часовая выработка одного рабочего и сокращение численности рабочих, количества рабочих дней отработанных одним рабочим, средней продолжительности смены.

2.4 Анализ производительности трудаК обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

При анализе производительности труда сопоставляются темпы роста производительности труда одного рабочего и работающего. При этом первые должны опережать вторые, так как должна иметь место положительная тенденция увеличения удельного веса рабочих.

Анализ влияния факторов на выполнение плана по производительности труда выполняется в форме табл. 13.

| Таблица 13 | ||||

| Анализ влияния факторов на выполнение плана по производительности труда | ||||

| Показатели | План | Факт | Отклонение | Влияние на выполнение плана по производительности труда. |

| 1 | 2 | 3 | 4 | 5 |

| Среднегодовая выработка: | 76,27 | 77,60 | 1,33 | - |

| - на одного работающего, д.е. | 104,74 | 106,35 | 1,61 | - |

| - на одного рабочего, д.е. | 76,27 | 77,60 | 1,33 | - |

| Удельный вес рабочих в общей численности работающих, коэфф. | 0,73 | 0,73 | 0,00 | 0,16 |

| Количество рабочих дней, отработанным одним рабочим | 212,50 | 200,70 | -11,80 | -4,24 |

| Средняя продолжительность рабочей смены, ч. | 7,97 | 7,68 | -0,30 | -2,68 |

| Среднечасовая выработка одного рабочего, д.е. | 0,06 | 0,07 | 0,01 | 8,09 |

Среднечасовая выработка одного рабочего увеличилась на 0,01 за счет изменения количества рабочих дней отработанных одним рабочим (-11,80); средней продолжительности рабочей смены (-0,30).

3. Анализ себестоимости продукции

Себестоимость продукции – это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда, стоимость живого труда, стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций. Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (затраты на 1 рубль товарной продукции) – эффективность использования ресурсов. Себестоимость – это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой стороны – определить резервы увеличения прибыли и снижения цены единицы продукции.

Важнейшая роль в обеспечении оптимального уровня себестоимости принадлежит анализу, главная цель которого:

1) выявление возможностей более рационального использования производственных ресурсов,

2) снижение затрат на производство, реализацию продукции и обеспечение роста прибыли.

Анализ себестоимости является важнейшим инструментом управления затратами.

3.1. Анализ выполнения плана себестоимости продукции

Все расчеты должны быть представлены по форме табл. 14.

| Оценка выполнения плана себестоимости продукции | |||||||||

| Вид продукции | Фактическое производство, шт. | По плану | По факту | Выполнение плана |

| ||||

| Себестоимость 1 шт., д.е. | Всего по плану фактический выпуск, д.е. | Себестоимость 1 шт., д.е. | Всего фактический выпуск, д.е. | Абсолютное, д.е. | Относительное, % |

| |||

| 1 | 210 | 75,00 | 15750,00 | 70,00 | 14700,00 | -1050,00 | -6,67 |

| |

| 2 | 30 | 13,00 | 390,00 | 16,00 | 480,00 | 90,00 | 23,08 |

| |

| 3 | 15 | 450,00 | 6750,00 | 500,00 | 7500,00 | 750,00 | 11,11 |

| |

| 4 | 800 | 15,00 | 12000,00 | 16,00 | 12800,00 | 800,00 | 6,67 |

| |

| ИТОГО | 1055 | 553,00 | 34890,00 | 602,00 | 35480,00 | 590,00 | 1,69 |

| |

Результаты таблицы показывают, что по факту себестоимость продукции выше запланированной на 590 д.е. или на 1,69%. Таким образом, текущие затраты выросли по отношению к планируемым.

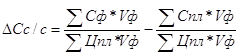

3.2. Анализ затрат на рубль товарной продукцииНа изменение затрат на 1 руб. товарной продукции оказывают влияние структура выпускаемой продукции, цена реализации, уровень себестоимости продукции.

Изменение затрат определяется по формуле:

DС=DСс/c+DС![]() +DCц,

+DCц,

DСс/c – изменение затрат за счет изменения себестоимости продукции:

,

,

где Сф – фактическая себестоимость единицы изделия, д.е.;

Спл – себестоимость единицы изделия по плану, д.е.;

Цф – фактическая цена единицы продукции, д.е.,

Цпл –цена единицы продукции по плану, д.е.,

Vф – фактический объем производства продукции в натуральном

выражении, шт.,

Vпл –объем производства продукции в натуральном выражении по плану, шт.

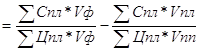

Изменение затрат в результате изменения структуры определяется по формуле:

DС![]()

,

,

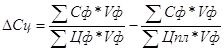

Изменение затрат в результате изменения цен определяется по формуле:

,

,

В табл. 15 представлены данные для анализа затрат на 1 руб. товарной продукции.

| Расчеты для анализа затрат на 1 руб. товарной продукции | Таблица 15 | |||||

| Виды продукции | Спл * Vпл | Сф * Vф | Цпл * Vпл | Цф * Vф | Спл * Vф | Цпл * Vф |

| 1 | 18000,00 | 14700,00 | 20880,00 | 16464,00 | 15750,00 | 18270,00 |

| 2 | 481,00 | 480,00 | 596,44 | 590,40 | 390,00 | 483,60 |

| 3 | 4950,00 | 7500,00 | 5692,50 | 9000,00 | 6750,00 | 7762,50 |

| 4 | 13320,00 | 12800,00 | 15984,00 | 14464,00 | 12000,00 | 14400,00 |

| ИТОГО | 36751,00 | 35480,00 | 43152,94 | 40518,40 | 34890,00 | 40916,10 |

Проведем анализ изменения затрат:

1. Изменение затрат за счет изменения себестоимости продукции составит -3,3%

![]() Сс/с = (35480/40916,10) – (34890/40916,10) = -0,033

Сс/с = (35480/40916,10) – (34890/40916,10) = -0,033

2. Изменение затрат в результате изменения структуры продукции составляет -0,1%

![]() Сстр. = (34890/40916,10) – (36751/43152,94) = -0,001

Сстр. = (34890/40916,10) – (36751/43152,94) = -0,001

3. Изменение затрат в результате изменения цены составляет 0,9%

![]() Сц = (35480/40518,40) – (35480/40916,10) = 0,009

Сц = (35480/40518,40) – (35480/40916,10) = 0,009

Найдем общее изменение затрат. Оно составило

DС = 0,009-0,001-0,033 = -0,025

Таким образом, общее изменение затрат произошло за счет сокращения цены и изменение себестоимости продукции.

3.3. Анализ себестоимости продукции по элементам затратПроводится анализ выполнения плана и динамики по элементам затрат. Все расчеты должны быть представлены по форме табл. 16.

| Анализ выполнения плана себестоимости продукции | Таблица 16 | |||

| Элемент затрат | План | Факт | Отклонение | |

| Абсолютное, д.е. | Относительное, % | |||

| Материальные затраты, д.е. | 10467,00 | 14192,00 | 3725,00 | 35,59 |

| Заработная плата, д.е. | 11862,60 | 11708,40 | -154,20 | -1,30 |

| Отчисления на соц. Нужды, д.е. | 3202,90 | 3161,27 | -41,63 | -1,30 |

| Амортизация, д.е. | 3077,30 | 2870,33 | -206,97 | -6,73 |

| Прочие затраты, д.е. | 6280,20 | 3548,00 | -2732,20 | -43,50 |

| Полная себестоимость продукции, д.е. | 34890,00 | 35480,00 | 590,00 | 1,69 |

В результате проведенного анализа можно сделать следующие выводы: относительное отклонение по себестоимости составило 1,69%. По элементам затрат произошли следующие изменения: относительное отклонение по материальным затратам по сравнению с плановыми показателями увеличилось на 35,59% и составило 14192 д.е. Максимальное отклонение по сравнению с плановым произошло в части прочих затрат (-43,5%). Минимальное отклонение по сравнению с плановым произошло в части заработной платы и отчислений на соц. нужды (-1,3%).

Проведём анализ структуры по элементам затрат. Все расчеты представлены в табл. 17.

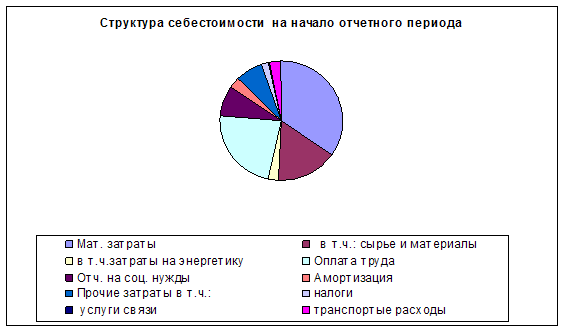

| Анализ структуры себестоимости продукции | Таблица 17 | ||||

| Элемент затраты | Прошлый период | Отчетный период | Отклонение структуры, % | ||

| д.е. | стр. % | д.е. | стр. % | ||

| Материальные затраты, д.е. | 10467,00 | 30,00 | 14192,00 | 40,00 | 10,00 |

| Заработная плата, д.е. | 11862,60 | 34,00 | 11708,40 | 33,00 | -1,00 |

| Отчисления на соц. нужды, д.е. | 3202,90 | 9,18 | 3161,27 | 8,91 | -0,27 |

| Амортизация, д.е. | 3077,30 | 8,82 | 2870,33 | 8,09 | -0,73 |

| Прочие затраты, д.е. | 6280,20 | 18,00 | 3548,00 | 10,00 | -8,00 |

| Полная себестоимость продукции, д.е. | 34890,00 | 100,00 | 35480,00 | 100,00 | 0,00 |

Таким образом, в отчетном году произошли структурные изменения по элементам и видам затрат. В отчетном периоде произошло увеличение материальных затрат на 10% за счет снижения по отношению к прошлому периоду по всем остальным показателям: заработной платы на 1%, отчислений на соц. нужды на 0,27%, амортизации на 0,73%и прочих затрат (8%). Увеличение статьи заработная плата на 4% произошло за счет снижения рабочих.

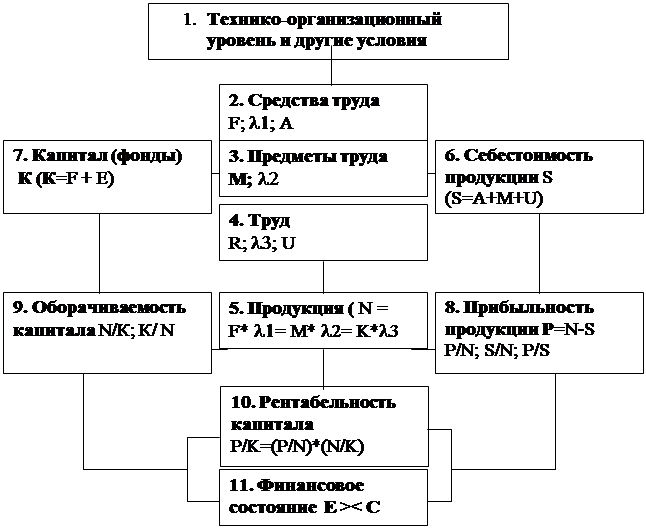

4. Комплексная оценка интенсификации производства

Теоретический анализ проблем интенсификации для бухгалтера-аналитика требуется расширить решением конкретных проблем экономического анализа: учетом и оценкой интенсивности, количественными методами определения влияния факторов интенсификации на результаты производства, построением обобщающего (интегрального) показателя всесторонней интенсификации производства.

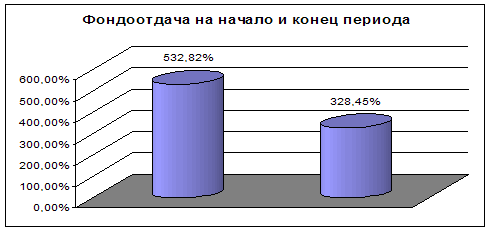

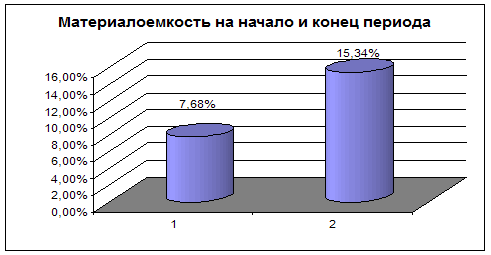

Количественное соотношение экстенсивности и интенсивности развития выражается в показателях использования производственных и финансовых ресурсов. Показателями экстенсивности развития являются количественные показатели использования ресурсов: численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных производственных фондов и авансированных оборотных средств. Показатели интенсивности развития — качественные показатели использования ресурсов, т.е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количество оборотов оборотных средств.

Теоретически ясно, что в целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов. Значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов и оборачиваемости оборотных средств. По динамике этих показателей можно характеризовать эффективность внедряемой реформы управления, основанной на рыночных отношениях.

Методика анализа интенсификации производства включает систему расчетов. Сделаем эти расчеты на примере предприятия за два года. Исходные данные и сам расчет показателей интенсификации использования ресурсов представляются в форме табл. 18, а сводный анализ показателей интенсификации производства — в форме табл. 19.

Расчет 1. Динамика качественных показателей использования ресурсов.

Расчет 2. Соотношение прироста ресурсов в расчете на 1% прироста объема производства.

Расчет 3. Доля влияния интенсивности на прирост объема производства продукции.

Расчет 4. Комплексная оценка интенсификации производства (по всем видам ресурсов).

Расчет 5. Расчет относительной экономии (перерасхода) ресурсов предприятия.

В анализе хозяйственной деятельности для количественной оценки роли отдельных факторов официально используется индексный метод. Влияние количественного фактора определяется делением темпа прироста ресурса на темп прироста результативного показателя и умножением на 100%. Для определения доли влияния качественного фактора полученный результат вычитается из 100%.

| Исходные данные для расчета | Таблица 18 | |||

| Показатели | Прошлый период | Отчетный период | Отклонение | |

| Абсолютное, д.е. | Относительное, % | |||

| Объем продукции в сопоставимых ценах, д.е. | 36092,50 | 40518,40 | 4425,90 | 12,26 |

| Производственный персонал | ||||

| - численность, чел. | 412,00 | 381,00 | -31,00 | -7,52 |

| - оплата труда с начислениями, д.е. | 11862,60 | 11708,40 | -154,20 | -1,30 |

| Материальные затраты, д.е. | 10467,00 | 14192,00 | 3725,00 | 35,59 |

| основные производственные фонды, д.е. | 153,86 | 143,52 | -10,35 | -6,73 |

| Производительность труда, д.е. | 87,60 | 106,35 | 18,74 | 21,40 |

| Зарплатоотдача, д.е./д.е. | 3,04 | 3,46 | 0,42 | 13,74 |

| Материалоотдача, д.е./д.е. | 3,45 | 2,86 | -0,59 | -17,20 |

| Фондоотдача, д.е./д.е. | 234,57 | 282,33 | 47,75 | 20,36 |

В отчетном периоде по сравнению с прошлым периодом предприятие менее эффективно использует трудовые ресурсы и более эффективно и материальные ресурсы и основные фонды.

| Сводный анализ интенсификации | Таблица 19 | |||

| Виды ресурсов | Прирост ресурсов на 1 % прироста продукции, % | Доля влияния на 100% прироста продукции, % | Относительная экономия (перерасход) ресурсов предприятия | |

| Экстенсивности | Интенсивности | |||

| Производственный персонал | ||||

| - численность | -0,61 | -61,36 | 161,36 | -81,52 |

| -оплата труда с начислениями | -0,11 | -10,60 | 110,60 | -1608,87 |

| Материальные затраты | 2,90 | 290,21 | -190,21 | 2441,47 |

| Основные производственные фонды | -0,55 | -54,85 | 154,85 | -29,22 |

| Комплексная оценка интенсификации | 0,11 | 11,26 | 88,74 | 5862,44 |

| Все ресурсы 2006 года, % | = 11862,60+10467+153,86= | 22483,46 | ||

| Все ресурсы 2007 года, % | =11708,40+19192+143,52= | 31043,92 | ||

| Темп прироста всех ресурсов: | = 31043,92/22483,46= | 1,38 | ||

| Темп пр. ТП | =(40518,40/36092,50)*100-100= | 12,26 | ||

| Прирост ресурсов на 1% прироста продукции | = 1,38/12,26= | 0,11 | ||

| Относит. экономия (перерасход) | =31043,92-22483,46*1,12= | 5862,44 | ||

Если бы в отчетном периоде объем товарной продукции остался на уровне прошлого периода, то за счет повышения производительности труда можно было бы сократить 82 человека.

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

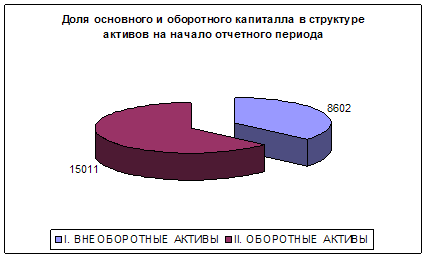

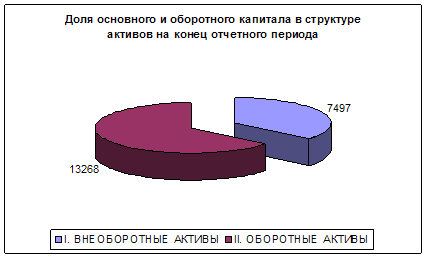

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев