Навигация

Анализ финансовых результатов деятельности предприятия

65300

знаков

30

таблиц

0

изображений

5. Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на фондовых и валютных биржах и т.д.).

Основными задачами анализа финансовых результатов деятельности являются:

1) систематический контроль за выполнением планов реализации продукции и получением прибыли;

2) определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

3) выявление резервов увеличения объема реализации продукции и суммы прибыли;

4) оценка работы предприятия по использованию возможностей увеличения объема реализации продукции, прибыли и рентабельности;

5.1. Выполнение плана по прибыли от реализации продукцииАнализ прибыли от реализации продукции выполняется по форме табл. 20. Подобный анализ можно выполнить при сопоставлении фактических данных с данными прошлого периода.

| Анализ прибыли от реализации продукции | Таблица 20 | ||||||||||||

| Вид продукции | Полная себестоимость 1 шт. продукции, д.е. | Цена 1 шт. | Объем реализованной продукции, д.е. | Себестоимость реализованной продукции, д.е. | Прибыль от реализации, д.е. | Выполнение плана по прибыли, % | |||||||

| план | факт | план | факт | план | факт по плановым ценам | факт | план | факт по плановым ценам | факт | план | факт | ||

| 1 | 75,00 | 70,00 | 87,00 | 78,40 | 20880,00 | 6090,00 | 16464,00 | 15750,00 | 18270,00 | 14700,00 | 5130,00 | 1764,00 | 34,39 |

| 2 | 13,00 | 16,00 | 16,12 | 19,68 | 596,44 | 257,92 | 590,40 | 390,00 | 483,60 | 480,00 | 206,44 | 110,40 | 53,48 |

| 3 | 450,00 | 500,00 | 517,50 | 600,00 | 5692,50 | 258750,00 | 9000,00 | 6750,00 | 7762,50 | 7500,00 | -1057,50 | 1500,00 | 141,84 |

| 4 | 15,00 | 16,00 | 18,00 | 18,08 | 15984,00 | 288,00 | 14464,00 | 12000,00 | 14400,00 | 12800,00 | 3984,00 | 1664,00 | 41,77 |

| итого | 553,00 | 602,00 | 159,66 | 179,04 | 43152,94 | 265385,92 | 40518,40 | 34890,00 | 40916,10 | 35480,00 | 8262,94 | 5038,40 | 60,98 |

По факту прибыль от реализации продукции по сравнению с планом увеличилась на 60,98% и составила 5038,40 д.е. за счет увеличения цены изделий (кроме 1 вида, где наблюдается снижение), снижения объема реализованной продукции (кроме 3 вида) и увеличения себестоимости реализованной продукции (кроме продукции 1).

5.2. Анализ влияния факторов на изменение прибыли

Для факторного анализа прибыли от реализации продукции в динамике производится сбор исходных данных, которые могут быть представлены в форме табл. 21.

| Исходные данные для факторного анализа | Таблица 21 | ||

| Показатель | Прошлый период | Факт в ценах прошлого года | Отчетный период |

| Выручка, д.е. | 169697,99 | 175177,48 | 188887,20 |

| Полная себестоимость, д.е. | 34890,00 | 40916,10 | 35480,00 |

| Прибыль (убыток) от продаж, д.е. | 134807,99 | 134261,38 | 153407,20 |

Расчет влияния факторов на изменение величины прибыли от реализации продукции производится по формулам.

Расчет изменения прибыли за счет изменения структуры реализованной продукции (DП![]() ) и изменения объема реализации (DП

) и изменения объема реализации (DП![]() ) по формуле:

) по формуле:

DП![]() =Пусл-Пб,

=Пусл-Пб,

где Пб – базовая прибыль, д.е.;

Пусл –фактическая прибыль в ценах прошлого периода, д.е.

Расчет изменения прибыли за счет изменения объема продаж (DП![]() )

)

DП![]() =665229,90-642040,96 = 23188,94 д.е.

=665229,90-642040,96 = 23188,94 д.е.

DП![]() =Пб*(Iv-1),

=Пб*(Iv-1),

где Iv – индекс, показывающий во сколько раз объем реализации в отчетном периоде больше объема реализации в базисном периоде.

Расчет изменения прибыли за счет изменения структуры реализованной продукции (DП![]() )

)

DП![]() =642040,96*(0,85-1) = -96306,144 д.е.

=642040,96*(0,85-1) = -96306,144 д.е.

DП![]() =DП

=DП![]() -DП

-DП![]() ,

,

DП![]() =23188,94 +96306,144 = 119495,084д.е.

=23188,94 +96306,144 = 119495,084д.е.

Расчет изменения прибыли за счет изменения цены реализованной продукции (DП![]() )

)

DП![]() =Вф-Вусл,

=Вф-Вусл,

где Вусл – выручка фактическая в ценах прошлого периода, д.е.;

Вф -- фактическая выручка, д.е.

Расчет изменения прибыли за счет изменения себестоимости реализованной продукции (DП![]() )

)

DП![]() =755548,80 – 700709,90 = 54838,90 д.е.

=755548,80 – 700709,90 = 54838,90 д.е.

DП![]() =Сусл-Сф,

=Сусл-Сф,

где Сусл – фактическая себестоимость в ценах прошлого периода, д.е.;

Сф – фактическая себестоимость, д.е.

DП![]() =673744,10-35480,00= 638264,1 д.е.

=673744,10-35480,00= 638264,1 д.е.

Для дальнейшего повышения размеров прибыли необходимо осуществление мероприятий по улучшению выполнения плана по производству и реализации продукции, по улучшению использования основных фондов и предметов труда, а также мероприятий по снижению себестоимости продукции.

| Оценка структуры постоянных и переменных затрат | Таблица 22.1 | |||

| Показатель | Прошлый период | Отчетный период | ||

| руб. | % | руб. | % | |

| Величина переменных затрат | 20934,00 | 60,00 | 23062,00 | 65,00 |

| Величина постоянных затрат, в т.ч. | 13956,00 | 40,00 | 35480,00 | 100,00 |

| - коммерческие расходы | 12211,50 | 35,00 | 13127,60 | 37,00 |

| - управленческие расходы | 1744,50 | 5,00 | 22352,40 | 63,00 |

| Исходные данные для факторного анализа, д.е. | Таблица 22 | ||

| Показатель | Прошлый период | Факт в ценах прошлого года | Отчетный период |

| Выручка от продажи товаров, продукции (работ, услуг) | 169697,99 | 175177,48 | 188887,20 |

| Себестоимость проданных товаров, продукции (работ, услуг) | 20934,00 | 23062,00 | 35480,00 |

| Коммерческие расходы | 12211,50 | 13127,60 | 13127,60 |

| Управленческие расходы | 1744,50 | 22352,40 | 22352,40 |

| Прибыль (убыток) от продаж | 148763,99 | 166826,62 | 153407,20 |

Расчет влияния факторов на изменение величины прибыли от реализации продукции производится по формулам.

Расчет темпа роста объема продаж в сопоставимых ценах проводится по формуле

Тр=![]() *100,

*100,

Тр = (700709,90/678791,96)*100 = 103,23%

Расчет прироста прибыли в связи с увеличением объема продаж (DП![]() )

)

DП![]() =

=![]() ,

,

где Тпрв – темп прироста выручки в сопоставимых ценах.

Расчет изменения прибыли за счет изменения себестоимости проданных товаров, продукции и услуг (DП![]() )

)

DП![]() = (657857,96* 11,31)/100 = 74389,65 д.е.

= (657857,96* 11,31)/100 = 74389,65 д.е.

DП![]() =Спусл-Спф,

=Спусл-Спф,

где Спусл – фактическая себестоимость проданных товаров в ценах прошлого периода, д.е.;

Спф – фактическая себестоимость проданных товаров, д.е.

Расчет изменения прибыли за счет изменения коммерческих расходов (DП![]() )

)

DП![]() = 23062,00– 35480,00= 12418 д.е.

= 23062,00– 35480,00= 12418 д.е.

DП![]() =КРусл-КРф,

=КРусл-КРф,

где КРусл – фактические коммерческие расходы в ценах прошлого периода, д.е.;

КРф – фактические коммерческие расходы, д.е.

Расчет изменения прибыли за счет изменения управленческих расходов(DП![]() )

)

DП![]() = 13127,60– 12211,50= 11906,10 д.е.

= 13127,60– 12211,50= 11906,10 д.е.

DП![]() =УРусл-УРф,

=УРусл-УРф,

где УРусл – фактические управленческие расходы в ценах прошлого периода, д.е.;

УРф – фактические управленческие расходы, д.е.

Расчет изменения прибыли за счет изменения цены реализованной продукции (DП![]() )

)

DП![]() = 22352,40– 22352,40= 0д.е.

= 22352,40– 22352,40= 0д.е.

П![]() =Вф-Вусл,

=Вф-Вусл,

Расчет изменения прибыли за счет изменения структуры реализованной продукции (DП![]() )

)

DП![]() =Пусл-Пб*Iв,

=Пусл-Пб*Iв,

где Iв – индекс выручки в сопоставимых ценах.

DП![]() = 737733,80– 657857,96* 1,12 = 89460,94 д.е.

= 737733,80– 657857,96* 1,12 = 89460,94 д.е.

Запас финансовой прочности может быть рассчитан на основании финансовой отчетности и показывает на сколько д.е. (%) может быть уменьшена выручка, чтобы прибыль была неотрицательная.

Исходными данными для расчета является выручка критическая (порог рентабельности, точка безубыточности), показывающая величину выручки, при которой прибыль равна нулю.

Для расчетов можно воспользоваться формулами 44-46

Вкр=![]() ,

,

где Вкр – выручка критическая (порог рентабельности, точка безубыточности);

Сconst – общая величина постоянных затрат;

Кмп/в – коэффициент маржинальной прибыли.

ЗФП(д.е.)=В-Вкр,

где ЗФП(д.е.) – запас финансовой прочности, д.е.;

В – величина выручки, д.е.

ЗФП(%)=![]() ,

,

где ЗФП(%) – запас финансовой прочности, %.

Все расчеты представлены в в форме табл. 23.

| Анализ запаса финансовой прочности | Таблица 23 | ||

| Показатель | Прошлый период | Отчетный период | Отклонение |

| Выручка от продажи товаров, продукции (работ, услуг), д.е. | 169697,99 | 188887,20 | 19189,21 |

| Величина переменных затрат, д.е. | 20934,00 | 23062,00 | 2128,00 |

| Маржинальная прибыль, д.е. | 148763,99 | 165825,20 | 17061,21 |

| Доля маржинальной прибыли в выручке | 0,88 | 0,88 | 0,00 |

| Величина постоянных затрат, д.е. | 13956,00 | 35480,00 | 21524,00 |

| Порог рентабельности, д.е. | 15919,88 | 40414,35 | 24494,47 |

| Запас финансовой прочности, д.е. | 153778,11 | 148472,85 | -5305,26 |

| Запас финансовой прочности, % | 90,62 | 78,60 | -12,01 |

Запас финансовой прочности в отчетном периоде уменьшился на 12,01% по сравнению с прошлым периодом, это значит, что на 12,01% может быть увеличена выручка, чтобы прибыль не была отрицательной. Запас финансовой прочности в денежном эквиваленте увеличился на 54559,87 д.е. Величина переменных затрат увеличилась в отчетном году на 2128 д.е.по сравнению с прошлым годом за счет увеличения выпуска продукции, внедрение нового более экономного оборудования. Величина постоянных затрат увеличилась в отчетном году по сравнению с прошлым на 21524 д.е. Доля маржинальной прибыли в выручке осталась неизменной. Порог рентабельности увеличился до 22196,97 .

5.4. Структурно-динамический анализ показателей прибыли

Особое внимание при анализе уделяется изменению структуры и динамики показателей прибыли. На основе расчетов делаются выводы. Все данные представляются в в форме табл. 24.

Анализ показателей прибыли | Таблица 24 | ||||

| Показатель | Прошлый период | Отчетный период | Изменение структуры, % | ||

| д.е. | % | д.е. | % | ||

| Выручка от продажи товаров, продукции (работ,услуг) | 169697,99 | 100,00 | 188887,20 | 100,00 | 0,00 |

| Себестоимость проданных товаров, продукции (работ,услуг) | 20934,00 | 12,34 | 35480,00 | 18,78 | 6,45 |

| Валовая прибыль | 148763,99 | 87,66 | 153407,20 | 81,22 | -6,45 |

| Коммерческие расходы | 12211,50 | 7,20 | 13127,60 | 6,95 | -0,25 |

| Управленческие расходы | 1744,50 | 1,03 | 22352,40 | 11,83 | 10,81 |

| Прибыль (убыток) от продаж | 134807,99 | 79,44 | 117927,20 | 62,43 | -17,01 |

| Прибыль (убыток) до налогообложения | 134807,99 | 79,44 | 117927,20 | 62,43 | -17,01 |

| Текущий налог на прибыль | 32353,92 | 19,07 | 28302,53 | 14,98 | -4,08 |

| Чистая нераспределенная прибыль (убыток) | 102454,07 | 60,37 | 89624,67 | 47,45 | -12,93 |

Резервами повышения эффективности является снижение доли себестоимости проданных товаров, продукции (работ, услуг) и коммерческих расходов

6. Анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия (ФСП) может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем (устойчивом) финансовом состоянии.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные. Следует знать и такие понятия рыночной экономики, как финансовая устойчивость, платежеспособность, деловая активность, рентабельность и др.

Основными задачами анализа финансового состояния предприятия являются:

1. На основе изучения взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозировать возможные финансовые результаты, исходя из реальных условий хозяйственной деятельности, наличия собственных и заемных ресурсов и разработанных моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности

6.1. Анализ структуры актива и пассива баланса

Анализ финансового состояния начинается с общей оценки структуры средств хозяйствующего объекта и источников их формирования, изменения ее на конец года в сравнении с началом по данным баланса. Используются горизонтальный и вертикальный методы экономического анализа. Все данные представляются в форме табл. 25-26. На основе этих данных делаются выводы о доле каждой статьи актива и пассива баланса и об изменениях структурного состава.

| Анализ структуры актива баланса | Таблица 25 | ||||||

| Статьи актива | На начало периода | На конец периода | Изменение | ||||

| д.е. | % | д.е. | % | Абс. | Отн., % | Стр., % | |

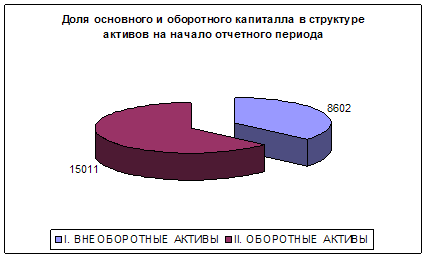

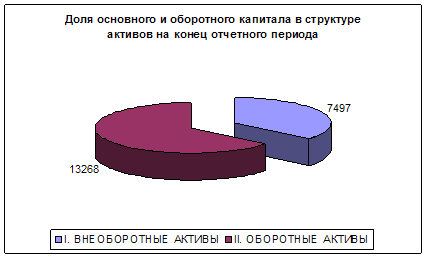

| 1. Внеоборотные активы | 66000,00 | 44,00 | 130000,00 | 50,00 | 64000,00 | 96,97 | 6,00 |

| 2. Оборотные активы | 84000,00 | 56,00 | 130000,00 | 50,00 | 46000,00 | 54,76 | -6,00 |

| 2.1. Запасы | 42000,00 | 28,00 | 78000,00 | 30,00 | 36000,00 | 85,71 | 2,00 |

| 2.2 Дебиторская задолженность | 18000,00 | 12,00 | 18200,00 | 7,00 | 200,00 | 1,11 | -5,00 |

| 2.3. Денежные средства и краткосрочные финансовые вложения | 24000,00 | 16,00 | 33800,00 | 13,00 | 9800,00 | 40,83 | -3,00 |

| ИТОГО | 150000,00 | 100,00 | 260000,00 | 100,00 | 110000,00 | 73,33 | 0,00 |

| Анализ структуры пассива баланса | Таблица 26 | ||||||

| Статьи пассива | На начало периода | На конец периода | Изменение | ||||

| д.е. | % | д.е. | % | Абс. | Отн., % | Стр., % | |

| 1. Собственный капитал | 90000,00 | 60,00 | 130000,00 | 50,00 | 40000,00 | 44,44 | -10,00 |

| 2. Заемный капитал | 150000,00 | 100,00 | 130000,00 | 50,00 | -20000,00 | -13,33 | -50,00 |

| 2.1. Долгосрочные обязательства | 69000,00 | 46,00 | 26000,00 | 10,00 | -43000,00 | -62,32 | -36,00 |

| 2.2 Краткосрочные обязательства | 81000,00 | 54,00 | 104000,00 | 40,00 | 23000,00 | 28,40 | -14,00 |

| в т.ч. Кредиторская задолженность | 12000,00 | 8,00 | 20800,00 | 8,00 | 8800,00 | 73,33 | 0,00 |

| ИТОГО | 150000,00 | 100,00 | 260000,00 | 100,00 | 110000,00 | 73,33 | 0,00 |

Произведен анализ актива баланса: внеоборотные активы уменьшились на 96,97%, оборотные активы - на 50%. На снижение оборотных активов повлияли дебиторская задолженность, денежные средства и краткосрочные финансовые вложения. Структура внеоборотных активов увеличилась на 6%, оборотные активы уменьшелись на 6%, на это повлияли дебиторская задолженность, денежные средства и краткосрочные финансовые вложения.

Так же проведен анализ пассива баланса собственный капитал увеличился на 40000 д.е., заёмный капитал уменьшился на 20000д.е. На уменьшение заёмного капитала повлияли долгосрочные обязательства и кредиторская задолженность. Структура собственного капитала уменьшилась на 10%, а заемного капитала - на 50%, на это повлияли долгосрочные обязательства и кредиторская задолженность.

6.2. Анализ ликвидности и платежеспособностиЛиквидность активов представляет собой их возможность при определенных обстоятельствах обратиться в денежную форму для возмещения обязательств.

Ликвидность предприятия – это способность предприятия погашать свои обязательства, сроки которых наступят в текущем периоде.

Платежеспособность предприятия – это способность предприятия погашать обязательства, сроки которых уже наступили.

Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затруднительного положения. Но если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое предприятие – вероятный кандидат в банкроты.

Все расчеты представлены в табл. 27.

| Анализ показателей ликвидности предприятия | Таблица 27 | |||

| Показатель | Норма | На начало периода | На конец периода | Отклонение |

| Коэффициент абсолютной ликвидности | 0,2-0,3 | 0,30 | 0,33 | 0,03 |

| Коэффициент срочной ликвидности | 0,5-1,0 | 0,52 | 0,50 | -0,02 |

| Коэффициент текущей ликвидности | 1,0-2,0 | 1,04 | 1,25 | 0,21 |

Коэффициент абсолютной ликвидности определяется отношением денежных средств и краткосрочных финансовых вложений к величине краткосрочных обязательств. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена немедленно.

Тенденция увеличения показателя свидетельствует о том, что денежные средства рационально используются в деятельности предприятия.

Коэффициент срочной ликвидности – это отношение денежных средств, краткосрочных финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течении 12 месяцев после отчетной даты, к величине краткосрочных обязательств.

Коэффициент срочной ликвидности в пределах нормы и на конец периода составил 0,50, это свидетельствует о том, что для погашения краткосрочных долгов ликвидных активов достаточно.

Коэффициент текущей ликвидности – это отношение оборотных (текущих) активов к величине краткосрочных обязательств. Характеризует общую обеспеченность предприятия оборотными активами.

К концу периода коэффициент текущей ликвидности увеличился 0,21 и составил 1,25 это свидетельствует о том, что предприятие способно за счет оборотных активов погашать краткосрочные обязательства.

6.3. Анализ финансовой устойчивостиФинансовая устойчивость – это способность предприятия функционировать и развиваться, сохранять такое соотношение частей актива и пассива баланса, которое гарантирует его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

В условиях рынка одно из главных значений для характеристики финансового положения предприятия имеет его финансовая устойчивость. Оценка финансовой устойчивости предприятия проводится всеми внешними и внутренними пользователями бухгалтерской отчетности.

Основные показатели приведены в табл. 28.

| Анализ показателей финансовой устойчивости | Таблица 28 | |||

| Показатель | Норма | На начало периода | На конец периода | Отклонение |

| Коэффициент финансовой независимости | 0,60 | 0,60 | 0,50 | -0,17 |

| Коэффициент финансовой зависимости | 0,40 | 1 | 0,50 | -0,50 |

| Коэффициент соотношения заемных и собственных средств | 0,70 | 1,67 | 1,00 | -0,40 |

| Коэффициент маневренности собственных средств | 0,30 | 0,03 | 0,20 | 5,00 |

| Коэффициент обеспеченности оборотных собственными средствами | 0,10 | 0,04 | 0,20 | 4,60 |

| Коэффициент обеспеченности запасов | 0,60 | 0,57 | 0,00 | -1,00 |

Коэффициент финансовой независимости – характеризует долю собственного капитала в балансе предприятия.

Коэффициент финансовой независимости на конец периода уменьшился на 0,17 за счет уменьшения собственного капитала.

Коэффициент финансовой зависимости – характеризует долю заемного капитала в балансе предприятия.

Коэффициент финансовой зависимости на конец периода увеличился на 0,50 за счет увеличения дебиторских обязательств и кредиторской задолженности.

Коэффициент соотношения заемных и собственных средств – дает наиболее общую оценку финансовой устойчивости. Указывает, сколько заёмных средств организация привлекла на один рубль вложенных в активы собственных средств.

На начало периода приходится 1руб.76коп. заёмных средств вложенных в активы на 1 руб. собственных, к концу периода приходится 1руб. заемных средств вложенных в активы на 1руб. собственных средств. Тенденция увеличения заёмных средств может в будущем усилить зависимость предприятия от привлеченных средств.

Коэффициент маневренности собственных средств – характеризует какая доля собственного капитала используется в текущей деятельности.

Коэффициент маневренности показывает долю собственных мобильных (оборотных) средств предприятия, находящихся в ликвидных формах, которые позволяют оперативно реагировать на изменение в финансовом положении и в имуществе предприятия. Нормативное рекомендуемое значение этого показателя равно 0,3 или 30%.

Коэффициент маневренности собственных средств на конец периода увеличился на 5 и составил 0,20. Увеличение показателя является положительным моментом.

Коэффициент обеспеченности оборотных активов собственными средствами показывает, какая часть оборотных активов финансируется за счет собственных оборотных средств.

Для данного показателя установлен критерий. Коэффициент обеспеченности оборотных активов должен быть больше или равен величине 0,1. Если на конец периода коэффициент обеспеченности оборотных активов собственными оборотными средствами имеет значение менее величины 0,1, то структура баланса предприятия считается неудовлетворительной, а само предприятие неплатежеспособным.

Для анализируемого предприятия показатель выше нормы, таким образом, предприятие достаточно обеспечено собственными оборотными активами и в случае необходимости может расплачиваться с кредиторами.

Коэффициент обеспеченности запасов показывает какая доля запасов сформирована за счет собственных оборотных средств.

На конец периода для анализируемого предприятия коэффициент увеличился на 0,57 и составил 0 таким образом, запасов на крнец периода не сформировано.

7. Анализ деловой активности

Анализ деловой активности – это оценка эффективности использования финансовых ресурсов, которая производится с помощью коэффициентов рентабельности и оборачиваемости.

Все расчеты представлены в табл. 29.

| Анализ показателей деловой активности предприятия | Таблица 29 | ||

| Показатель | Прошлый период | Отчетный период | Отклонение |

| Рентабельность капитала, % | 5,51 | 1,94 | -3,57 |

| Рентабельность собственного капитала, % | 9,18 | 3,88 | -5,31 |

| Коэффициент оборачиваемости капитала, коэф. | 1,13 | 0,73 | -0,40 |

| Коэффициент оборачиваемости собственного капитала, коэф. | 1,89 | 1,45 | -0,43 |

| Время оборачиваемости капитала, дни | 318,21 | 495,53 | 177,32 |

| Время оборачиваемости собственного капитала, дни | 190,93 | 247,77 | 56,84 |

Рентабельность капитала – показывает эффективность использования всего имущества предприятия. Снижение показателя свидетельствует о том, что спрос на продукцию падает.

Рентабельность капитала снизилась на 3,57%, это значит, что предприятие не получает прибыль с каждого рубля, вложенного в имущество (активы).

Рентабельность собственного капитала – показывает эффективность использования собственного капитала.

Рентабельность собственного капитала снизилась на 5,31%, это значит, что предприятие не эффективно использует собственные средства.

Коэффициент оборачиваемости капитала снизился на 0,40 и коэффициент оборачиваемости собственного капитала снизился на 0,43. За счет снижения оборачиваемости капитала происходит снижение суммы прибыли.

Время оборачиваемости капитала и время оборачиваемости собственного капитала увеличились, это ведет к ухудшению финансовых результатов.

| Таблица показателей финансово-хозяйственной деятельности предприятия | Таблица 30 | ||||

| Показатель | Ед. изм. | Прошлый период | Отчетный период | Отклонение | |

| Абс. | Отн., % | ||||

| Объем продукции | |||||

| - в действующих ценах | - | - | - | - | |

| - в сопоставимых ценах | д.е. | 36092,50 | 40518,40 | 4425,90 | 12,26 |

| Себестоимость продукции | д.е. | 34890,00 | 35480,00 | 590,00 | 1,69 |

| Численность работающих | чел. | 300,00 | 278,00 | -22,00 | -7,33 |

| - численность рабочих | чел. | 412,00 | 381,00 | -31,00 | -7,52 |

| Средняя заработная плата | д.е. | 11862,60 | 11708,40 | -154,20 | -1,30 |

| Среднегодовая выработка | д.е. | 76,27 | 77,60 | 1,33 | 1,74 |

| Основные производственные фонды | д.е. | 153,86 | 143,52 | -10,35 | -6,73 |

| - в том числе активная часть | - | - | - | - | - |

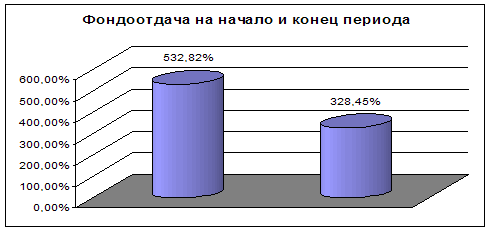

| Фондоотдача | д.е./д.е. | 234,57 | 282,33 | 47,75 | 20,36 |

| Фондоотдача активной части | - | - | - | - | - |

| Величина материальных затрат | д.е. | 10467,00 | 14192,00 | 3725,00 | 35,59 |

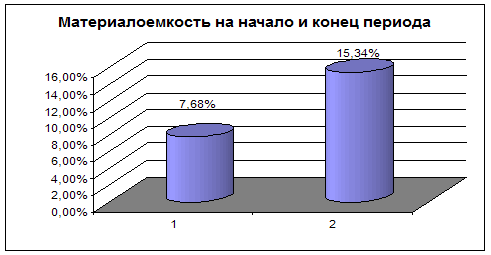

| Материалоемкость продукции | д.е./д.е. | 0,29 | 0,35 | 0,06 | 20,78 |

| Затраты на 1 руб. товарной продукции | д.е. | 1,03 | 1,14 | 0,11 | 10,40 |

| Прибыль от продаж | д.е. | 134807,99 | 117927,20 | -16880,79 | -12,52 |

| Чистая прибыль | д.е. | 102454,07 | 89624,67 | -12829,40 | -12,52 |

| Рентабельность продукции | % | 3,74 | 2,91 | -0,82 | -22,08 |

| Коэф. абсолютной ликвидности | коэф. | 0,30 | 0,33 | 0,03 | 9,69 |

| Коэф. срочной ликвидности | коэф. | 0,52 | 0,50 | -0,02 | -3,57 |

| Коэф. текущей ликвидности | коэф. | 1,04 | 1,25 | 0,21 | 20,54 |

| Коэф. обеспеч. соб. средствами | коэф. | 0,60 | 0,50 | -0,10 | -16,67 |

| Коэф. Маневренности | коэф. | 0,03 | 0,20 | 0,17 | 500,00 |

| Коэф. соот. заем. и собств. средств | коэф. | 1,67 | 1,00 | -0,67 | -40,00 |

| Коэф. обор. капитала | коэф. | 1,13 | 1,45 | 0,32 | 28,43 |

| Коэф. обор. собств. капитала | коэф. | 1,89 | 1,45 | -0,43 | -22,94 |

| Рентабельность собств. капитала | % | 9,18 | 3,88 | -5,31 | -57,79 |

| Рентабельность капитала | % | 5,51 | 1,94 | -3,57 | -64,82 |

Объем товарной продукции в отчетном году увеличился на 73,48% и составил 4425,90 д.е. за счет увеличения выпуска продукции всех изделий по сравнению с прошлым годом, следовательно продукция требуется спросом на рынке, что является положительным фактом для увеличения производства продукции на предприятии. Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но и по ассортименту. Но по факту предприятие недовыполнило план по ассортименту продукции на 6,11%. В отчетном периоде произошло изменение структуры товарной продукции, для третьего вида изделия произошло снижение на 7,01%, а для остальной увеличение на 7,01%. В отчетном году план товарной продукции в стоимостном выражении недовыполнен на 5,18%, за счет изменения структуры товарной продукции. На выполнение плана по объему производства продукции повлияло два фактора:

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев