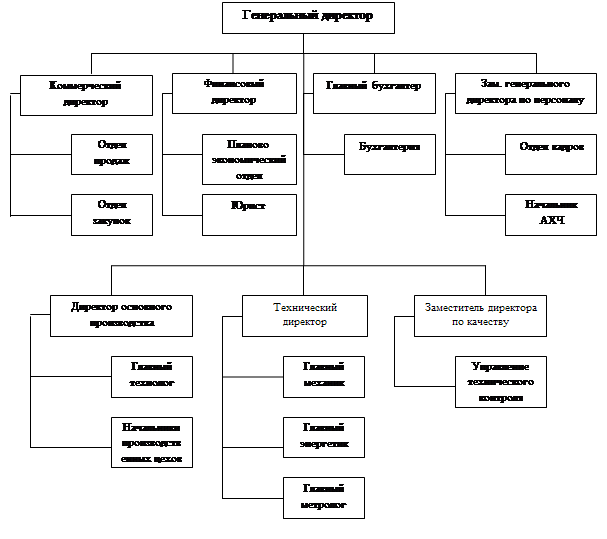

Навигация

Отклонение продукции за счет изменения объема производства и составило 2236,84д.е.;

65300

знаков

30

таблиц

0

изображений

1. отклонение продукции за счет изменения объема производства и составило 2236,84д.е.;

2. отклонение продукции за счет изменения цены и составило 397,70 д.е.

В течении 6 месяцев предприятие недовыполнило план и считается не ритмичным, т.к. коэффициент ритмичности составляет 89,71%.

В отчетном году численность работающих уменьшилась по сравнению с прошлым годом на 31 человека. Это связано с комплексной механизацией и автоматизацией производственных процессов, внедрение новой более производительной техники, усовершенствование технологии и организации производства. Также наблюдается динамика увеличения текучести кадров за счет роста приема и увольнению работающих. В ходе анализа выявилось, что явочный фонд рабочего времени на одного рабочего по сравнению с прошлым годом уменьшился на 11,8%, на это повлияло увеличение продолжительности основных и дополнительных отпусков, увеличение количества прогулов и отпусков по учебе. Резервами увеличения объема производства продукции является часовая выработка одного рабочего и сокращение численности рабочих, количества рабочих дней отработанных одним рабочим, средней продолжительности смены. Среднечасовая выработка одного рабочего снизилась на 0,1 за счет изменения удельного веса рабочих в общей численности работающих, количества рабочих дней отработанных одним рабочим, средней продолжительности рабочей смены.

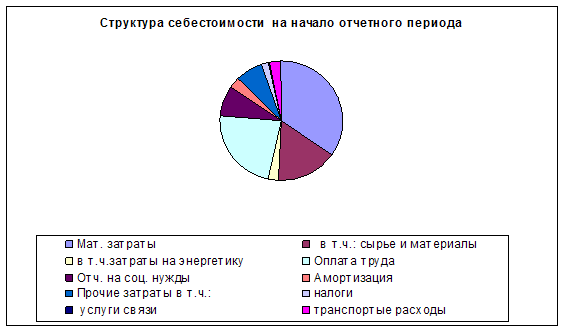

Текущие затраты снизились по отношению к плановым на 93,92% или на 547935д.е.. Общее изменение затрат произошло за счет повышения цены и изменение себестоимости продукции. В отчетном году произошли структурные изменения по элементам и видам затрат. Произошло снижение заработной платы на 6,30%, амортизации на 11,45% и прочих затрат на 46,37% и увеличение статьи материальные затраты на 28,72%.

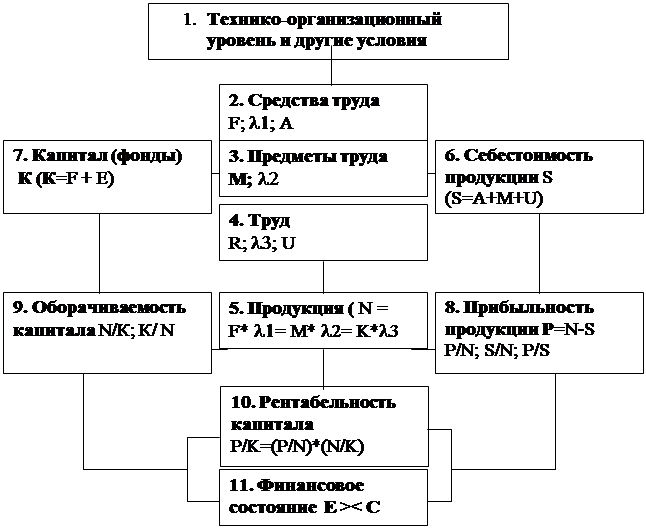

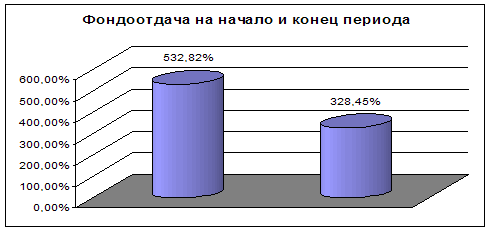

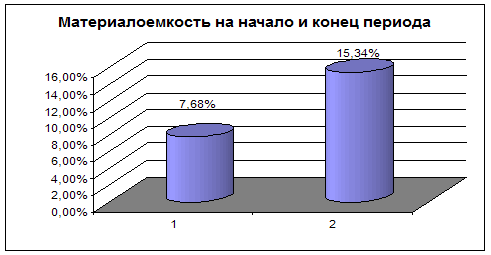

В отчетном периоде по сравнению с прошлым периодом предприятие более эффективно использует трудовые и материальные ресурсы и менее эффективно основные производственные фонды.

Прибыль от реализации продукции снизилась на 0,06% и составила 39916,40 д.е. за счет снижения объема реализации продукции 1, 3, 4 и увеличения затрат 2, 3, 4 вида продукции. Запас финансовой прочности в отчетном периоде увеличился на 3,76% по сравнению с прошлым периодом, это значит, что на 3,76% может быть уменьшена выручка, чтобы прибыль не была отрицательной. Запас финансовой прочности в денежном эквиваленте увеличился на 45375,48 д.е. Величина переменных затрат уменьшилась в отчетном году на 1271,00 д.е. по сравнению с прошлым годом за счет увеличения выпуска продукции, внедрение нового более экономного оборудования. Величина постоянных затрат увеличилась в отчетном году по сравнению с прошлым на 30083,95 д.е. Доля маржинальной прибыли в выручке увеличилась на 0,01 и составила 0,953. Порог рентабельности увеличился на 31371,06 и составил 57274,17 д.е.

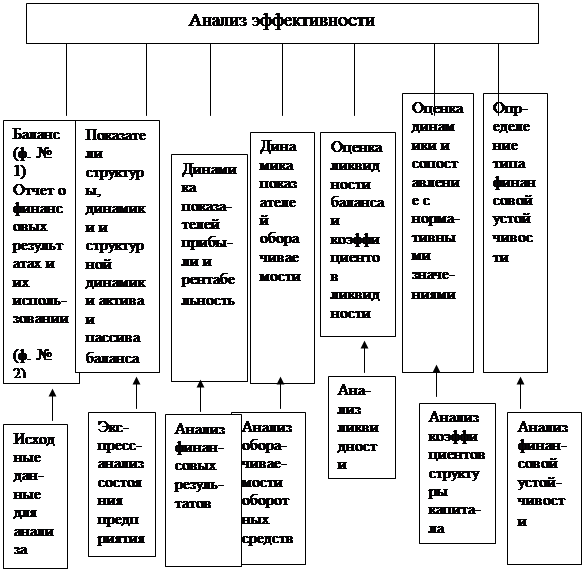

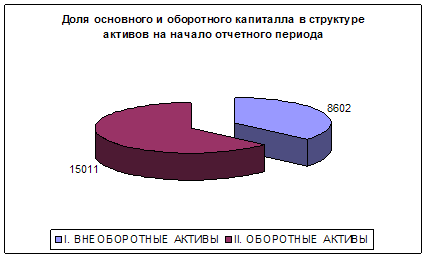

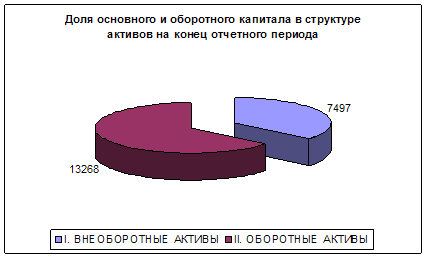

Произведен анализ актива баланса, внеоборотные активы уменьшились на 96,97%, оборотные активы увеличились на 54,76%. На увеличение оборотных активов повлияли дебиторская задолженность, денежные средства и краткосрочные финансовые вложения. Структура внеоборотных активов увеличились на 6%, оборотные активы уменьшилась на 6%, на это повлияли дебиторская задолженность, денежные средства и краткосрочные финансовые вложения. Так же проведен анализ пассива баланса, собственный капитал увеличился на 40000 д.е., заёмный капитал уменьшился на 20000д.е. На увеличение заёмного капитала повлияли долгосрочные обязательства и кредиторская задолженность. Структура собственного капитала уменьшилась на 10%, а заемного капитала - на 50%, на это повлияли долгосрочные обязательства и кредиторская задолженность.

Коэффициент финансовой независимости на конец периода уменьшился на 0,17 за счет уменьшения заемного капитала и увеличения собственного. Коэффициент финансовой зависимости уменьшился на 0,50 за счет увеличения долгосрочных обязательств и кредиторской задолженности. Коэффициент маневренности собственных средств на конец периода увеличился на 5 и составил 0,20, это является положительным моментом. Коэффициент обеспеченности оборотных активов собственными средствами на конец периода составил 0,20и увеличился на 4,60 по сравнению с прошлым годом, это свидетельствует о том, что предприятие достаточно обеспечено собственными оборотными активами и в случае необходимости может расплачиваться с кредиторами. На конец периода коэффициент обеспеченности запасов снизился на 1 и составил 0, таким образом, запасов не сформировано.

Рентабельность капитала снизилась на 13,05%, это значит, что предприятие не получает прибыль с каждого рубля, вложенного в имущество (активы) и спрос на продукцию предприятия снижается. Рентабельность собственного капитала снизилась на 16,63%, это свидетельствует о том, что предприятие не эффективно использует собственные средства. За счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли. Время оборачиваемости капитала и время оборачиваемости собственного капитала уменьшилось и это ведет к ухудшению финансовых результатов.

Библиографический список

1. Экономика предприятия / Под ред. Семенова В.М. М.: ИНФРА-М 1996. 383 с.

2. Экономика и статистика фирм / Под ред. Ильенковой С.Д. М.: «Финансы и статистика», 2002. 288 с.

3. Грузинов В.П., Грибов В.Д. Экономика предприятия. М.: Издательство «МИК», 1996. 128 с.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. М.: ИНФРА-М, 2003. 400 с.

5. Петрова В.И. Анализ хозяйственной деятельности машиностроительного предприятия. М.: Машиностроение, 1988. 272 с.: ил.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 1996. 288 с.: ил.

7. Ковалев В.В. Финасовый анализ: Управление капиталом. Выбор инвестиций

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев