Навигация

Анализ и диагностика финансово-хозяйственной деятельности предприятия

46774

знака

0

таблиц

30

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию ГОУ ВПО

«Уральский государственный технический университет – УПИ»

Факультет ускоренного обучения

Кафедра «Экономика и организация производства»

Оценка _________________

Члены комиссии _________

________________________

Курсовой проект

По дисциплине:

Анализ и диагностика финансово - хозяйственной деятельности

На тему:

Анализ финансово-хозяйственной деятельности предприятия

Руководитель _______________

Студент

группы __________ ________________

Екатеринбург 2008

ВВЕДЕНИЕ Расчетно-аналитическая часть. 1. Анализ производственной деятельности 1.1. Анализ динамики объема произведенной продукции. 1.2. Анализ выполнения плана по ассортименту 1.3. Анализ структуры продукции и структурного сдвига. 1.4. Анализ влияния факторов на выполнение плана по объему продукции. 1.5. Анализ ритмичности производства. 2. Анализ трудовых показателей. 2.1. Анализ обеспеченности рабочей силой. 2.2. Анализ движения рабочей силы. 2.3. Анализ фонда рабочего времени. 2.4. Анализ производительности труда. 3. Анализ себестоимости продукции. 3.1. Анализ выполнения плана себестоимости продукции. 3.2. Анализ затрат на рубль товарной продукции. 3.3. Анализ себестоимости продукции по элементам затрат. 4. Комплексная оценка интенсификации производства. 5. Анализ финансовых результатов деятельности предприятия. 5.1. Выполнение плана по прибыли от реализации продукции. 5.2. Анализ влияния факторов на изменение прибыли. 5.3. Анализ запаса финансовой прочности. 5.4. Структурно – динамический анализ показателей прибыли. 6. Анализ финансового состояния предприятия. 6.1. Анализ структуры актива и пассива баланса. 6.2. Анализ ликвидности и платежеспособности. 6.3. Анализ финансовой устойчивости. 7. Анализ деловой активности. Заключение

ВВЕДЕНИЕ

Комплексный экономический анализ производственно-финансовой деятельности занимает центральное место в системе управления предприятием. На его основе разрабатываются и обосновываются управленческие решения. Управленческие решения и действие должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть обоснованными, мотивированными и оптимальными.

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен, прежде всего, собственникам для принятия решения об оценке своей деятельности.

В данной курсовой работе проводится анализ финансово-хозяйственной деятельности предприятия, который позволит не только оценить финансовое состояние предприятия, но и постоянно проводить работу, направленную на его улучшение.

Исходя из поставленных целей, можно сформулировать задачи:

1) освоить методику анализа финансово-хозяйственной деятельности предприятия.

2) произвести анализ финансового - хозяйственной деятельности предприятия:

анализ хозяйственной деятельности за 2006-2007 гг., который включает в себя анализ динамики товарной продукции, анализ выполнения плана по ассортименту, анализ структуры товарной продукции, комплексная оценка интенсификации производства, анализ ритмичности и себестоимости продукции;

анализ финансовых результатов за 2006 - 2007 гг., который включает в себя структурно-динамический анализ показателей прибыли и анализ запаса финансовой прочности.

3) разработать мероприятия по повышению эффективности работы предприятия.

РАСЧЕТНО-АНАЛИТИЧЕСКАЯ ЧАСТЬ

1. Анализ производственной деятельности

Объем производства и объем реализации продукции являются взаимозависимыми показателями. Предприятие должно производить только те товары и в таком объеме, которое оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

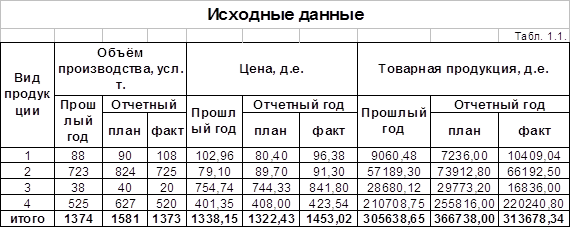

1.1. Анализ динамики объема произведенной продукции

Анализ динамики проводится как в текущих (действующих), так и в сопоставимых ценах. Объектом анализа является объем произведенной продукции в стоимостном выражении. Анализ динамики продукции проводится с помощью следующих показателей:

- базисных абсолютных приростов;

- цепных абсолютных приростов;

- базисных темпов роста;

- цепных темпов роста;

- среднегодовой стоимости объема произведенной продукции;

- среднегодового абсолютного прироста;

- среднегодовых темпов роста (прироста).

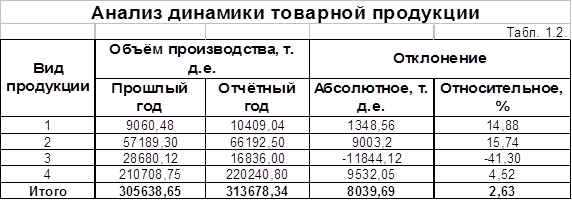

Данные анализа динамики товарной продукции представлены в табл. 1.2.

Таким образом, в отчетном периоде происходит увеличение выпуска продукции всех изделий кроме третьего по сравнению с прошлым периодом, а это значит, что продукция пользуется спросом на рынке, что является положительным фактом для увеличения производства продукции на предприятии. К концу 2007года общий выпуск продукции предприятия увеличился на 8039,69 тыс. рублей и составляет 313678,34 тыс. рублей.

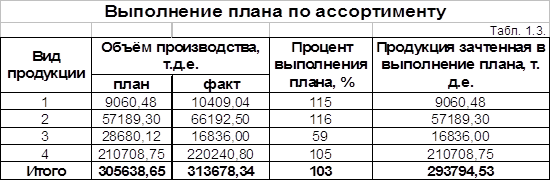

1.2. Анализ выполнения плана по ассортименту

Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объёму продукции, но и по ассортименту.

Ассортимент - перечень наименований продукции с указанием её объёма выпуска по каждому виду.

Данные предприятия представлены в табл. 1.3.

Оценка выполнения плана по ассортименту производится следующими способами:

а) по способу наименьшего процента. В нашем случае он составляет 59%;

б) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции - 75% (3/4*100%), где 3 – это количество изделий по которым выполнен план, а 4 – это количество выполненных изделий.

в) с помощью среднего процента, который рассчитывается путём деления общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту). (293794,53/305638,65)*100%=96,12%.

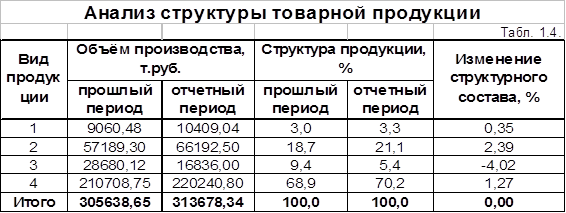

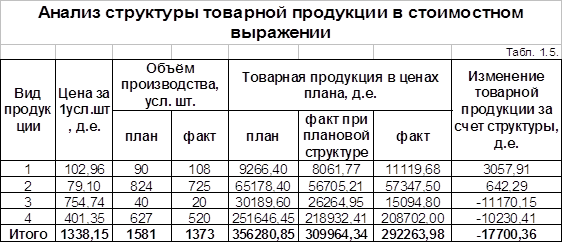

1.3. Анализ структуры продукции и структурного сдвигаНеравномерность выполнения плана по отдельным видам продукции приводит к изменению её структуры, т. е. соотношение отдельных изделий в общем, объёме их выпуска.

Выполнить план по структуре - значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных её видов.

При рассмотрении структуры товарной продукции в динамике, тоже может наблюдаться изменение структурного состава.

Изменение структуры производства оказывает большое влияние на все экономические показатели, такие как объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль и рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастет, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственном уменьшении доли низко рентабельной продукции.

В начале анализа определяется изменение структурного состава по каждому виду продукции. Данные расчета представлены в табл. 1.4.

В отчетном периоде произошло изменение структуры товарной продукции по сравнению с прошлым периодом. Для продукции третьего вида произошло снижение структуры на 4,02%. Для остальной продукции произошло увеличение структурного состава на 4,02%.

Следующим этапом является расчет влияния структурного состава на величину товарной продукции. В основу расчета положен принцип цепных подстановок, который позволяет абстрагироваться от всех факторов, кроме структуры продукции.

При расчете изменения товарной продукции в стоимостном выражении за счет изменения структурного состава продукции можно использовать следующие формулы:

ТПпл=![]() Vпл*Цпл

Vпл*Цпл

ТПусл1=ТПпл *Кв

Тпусл2=![]() Vф*Цпл

Vф*Цпл

DТПстр = ТПусл2- ТПусл1

где ТПпл – товарная продукция по плану, д.е.,

ТПусл – товарная продукция фактическая при плановой структуре и цене, д.е.,

ТПф – товарная продукция фактическая, д.е.,

Vпл - объем производства в условно-натуральном выражении по плану, усл.шт.,

Цпл - плановая цена единицы продукции, д.е.,

Vф - фактический объем производства в натуральном выражении, усл.шт.,

Цф – фактическая цена единицы продукции, д.е.,

DТПстр –изменение товарной продукции за счет изменения структурного состава, д.е.

Кв –коэффициент выполнения плана по товарной продукции в натуральном выражении.

Анализ структуры товарной продукции в стоимостном выражении представлены в табл.1.5.

Jv=∑V1/∑V0

Jv=1373/1581=0,87

Коэффициент выполнения плана для анализируемого предприятия составил:

Квп = 292263,98/359964,34 = 0,82

В отчетном году произошли изменения структуры товарной продукции по сравнению с прошлым годом. Для продукции третьего и четвертого вида произошло снижение структуры. Для продукции первого и четвертого вида продукции произошло увеличение структурного состава. В отчетном году план недовыполнен на 18%.

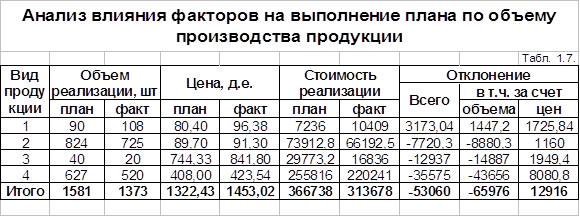

1.4. Анализ влияния факторов на выполнение плана по объему продукции

Анализ влияния факторов на выполнение плана по объему производства представлен в табл. № 1.7.

РПi = Vi ´ Цi,

где РПi – объем производства продукции вида i, д.е.,

Vi – объем производства продукции вида i в натуральном

выражении, шт.,

Цi – цена единицы продукции вида i, д.е.

Производится расчет изменения продукции за счет объема производства (DРПv) и цены изделия (DРПц) по формулам (11,12).

DРПv=(Vф-Vпл)*Цпл

DРПц=(Цф-Цпл)*Vф

где Vф – фактический объем продукции в натуральном

выражении, шт.,

Vпл –объем продукции в натуральном выражении по плану, шт.,

Цф – фактическая цена единицы продукции, д.е.,

Цпл –цена единицы продукции по плану, д.е.

Отклонение продукции за счет цены изменилось на 12916 д.е. на этот факт повлияло увеличение цены единицы продукции. Отклонение продукции за счет изменения объема производства уменьшилось на -65976 д.е. на это повлияло уменьшение объема производства второго, третьего и четвертого вида продукции.

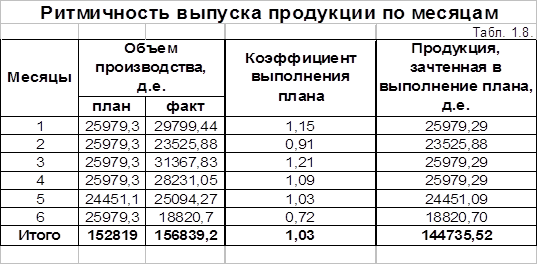

1.5. Анализ ритмичности производства

Ритмичность выпуска продукции – это равномерный выпуск продукции в течение календарного времени (декады, месяца, года) в ассортименте, предусмотренном планом.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели – коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности.

Косвенные показатели ритмичности - наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции, наличие сверхнормативных остатков незавершенного производства и готовой продукции на складах.

Анализ ритмичности выпуска продукции представлен в табл. 1.8.

Один из наиболее распространенных показателей при анализе ритмичности производства - коэффициент ритмичности. Коэффициент ритмичности есть сумма зачтенных долей или есть отношение зачтенной продукции к плановой.

Кр = (156839,20 / 152819,00) * 100% = 102,63%

Производство считается ритмичным, если коэффициент ритмичности больше 95%, таким образом, для предприятия производство продукции является ритмичным, т.к. коэффициент ритмичности предприятия составляет 102,63%.

Следующий показатель при анализе ритмичности это коэффициент вариации – это отношение стандартного отклонения к среднемесячному плану выпуска продукции.

Кв = 4210,67 / (152819 / 6) = 0,17 (17%)

Производство считается ритмичным, если коэффициент вариации меньше 10%, таким образом, предприятие является не ритмичным, т.к. коэффициент вариации предприятия составляет 17%.

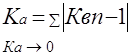

Следующий показатель, который используется при анализе ритмичности – это коэффициент аритмичности – это есть сумма абсолютных отклонений коэффициента выполнения плана от единицы взятых по модулю.

Нормативных значений для этого коэффициента нет, он анализируется в динамике.

Ка = 0,15+0,09+0,21+0,09+0,03+0,28 = 0,85

Коэффициент аритмичности для предприятия составляет 0,85.

2. Анализ трудовых показателей

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий необходимыми трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа являются следующие:

1) изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям,

2) определение и изучение показателей текучести кадров,

3) выявление резервов трудовых ресурсов, более полного и эффективного их использования.

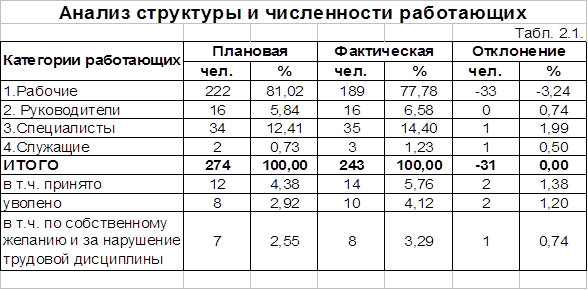

2.1. Анализ обеспеченности рабочей силой

В данном разделе анализируется численность рабочих в целом и по каждой категории, рассчитывается абсолютное отклонение численности и относительная экономия (перерасход) рабочей силы. Помимо этого рассчитывается структура работающих с выделением доли рабочих, анализируется ее динамика. Анализ структуры и численности трудовых ресурсов выполняются в табл. 2.1.

Численность работающих уменьшилась по сравнению с прошлым годом на 31 человек. Это связано с комплексной механизацией и автоматизацией производственных процессов, внедрение новой более производительной техники, усовершенствование технологии и организации производства.

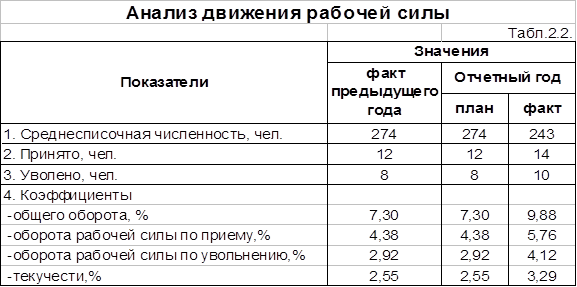

2.2. Анализ движения рабочей силыДвижение рабочей силы на предприятии, связанное с приемом и увольнением работников, является важным объектом анализа, поскольку уровень стабильности кадров – один из факторов, оказывающих влияние на производительность труда и эффективность производства.

Данный анализ представлен в табл. 2.2.

Наблюдается динамика увеличения текучести кадров на это влияет рост приема и увольнения работающих.

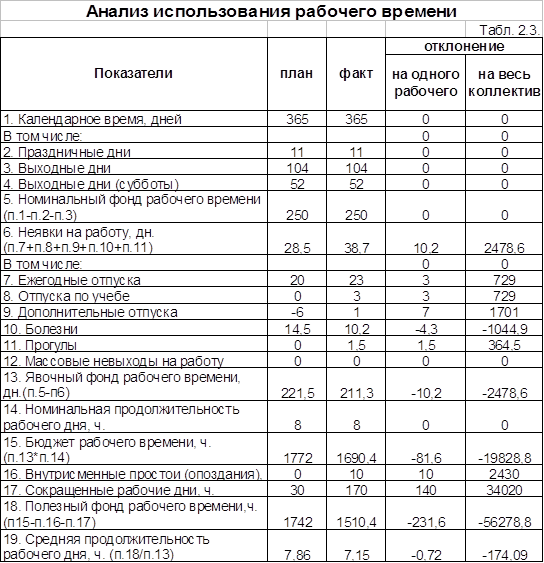

2.3. Анализ фонда рабочего времени

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Расчеты представлены в табл.2.3.

В ходе анализа выявилось, что явочный фонд рабочего времени на одного рабочего по сравнению с прошлым годом уменьшился на 10,2%, на это повлияло увеличение продолжительности основных и дополнительных отпусков, увеличение количества прогулов и отпусков по учебе.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев