Навигация

Анализ влияния использования рабочего времени на объем производства

46774

знака

0

таблиц

30

изображений

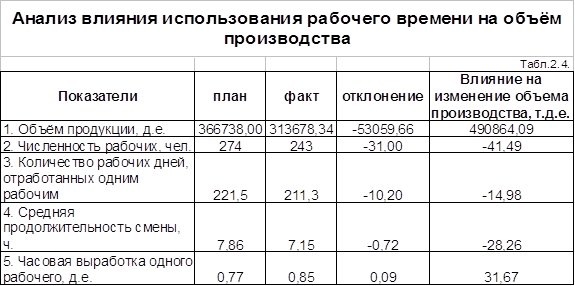

2.4. Анализ влияния использования рабочего времени на объем производства

Анализ влияния использования рабочего времени на объем производства продукции осуществляется по следующей формуле:

ТП= Ч ´ Д ´ ![]() ´ Вч,

´ Вч,

где ТП – объем произведенной продукции, тыс. руб.;

Ч – численность рабочих, чел.;

Д – число рабочих дней, отработанных одним рабочим за период;

![]() – средняя продолжительность смены, ч;

– средняя продолжительность смены, ч;

Вч – часовая выработка одного рабочего, т/ч.

Анализ влияния использования рабочего времени на объем производства выполнен в табл. 2.4.

Резервами увеличения объема производства продукции является часовая выработка одного рабочего и сокращение численности рабочих, количество рабочих дней отработанных одним рабочим, средняя продолжительность смены.

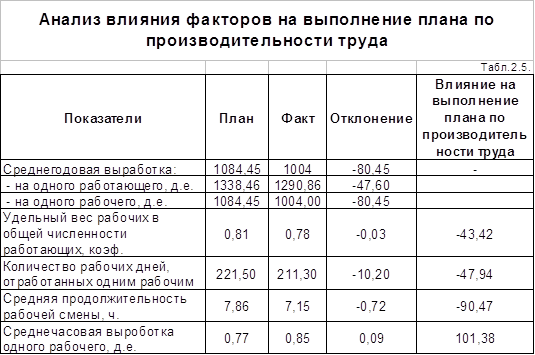

2.4. Анализ производительности трудаК обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

При анализе производительности труда сопоставляются темпы роста производительности труда одного рабочего и работающего. При этом первые должны опережать вторые, так как должна иметь место положительная тенденция увеличения удельного веса рабочих.

Среднегодовая выработка продукции одного работающего рассчитывается по формуле (19):

Вг= Ур![]() Д

Д![]()

![]()

![]() Вч,

Вч,

где Вг – среднегодовая выработка продукции одного работающего, д.е.;

Ур – удельный вес рабочих в общей численности работающих, коэфф.;

Д – количество рабочих дней, отработанных одним рабочим;

![]() – средняя продолжительность смены, ч;

– средняя продолжительность смены, ч;

Вч – часовая выработка одного рабочего, д.е.

Анализ влияния факторов на выполнение плана по производительности труда выполнен в табл. 2.5.

Среднечасовая выработка одного рабочего увеличилась на 0,09 за счет изменения удельного веса рабочих в общей численности работающих (-0,03); количества рабочих дней отработанных одним рабочим (-10,20); средней продолжительности рабочей смены (-0,72).

3. Анализ себестоимости продукции

Себестоимость продукции – это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда, стоимость живого труда, стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций. Полная себестоимость продукции отражает совокупные затраты производственных ресурсов, удельная себестоимость (затраты на 1 рубль товарной продукции) – эффективность использования ресурсов. Себестоимость – это основной ценообразующий и прибылеобразующий фактор, поэтому анализ себестоимости позволяет, с одной стороны, дать обобщающую оценку эффективности использования ресурсов, с другой стороны – определить резервы увеличения прибыли и снижения цены единицы продукции.

Важнейшая роль в обеспечении оптимального уровня себестоимости принадлежит анализу, главная цель которого:

1) выявление возможностей более рационального использования производственных ресурсов,

2) снижение затрат на производство, реализацию продукции и обеспечение роста прибыли.

Анализ себестоимости является важнейшим инструментом управления затратами.

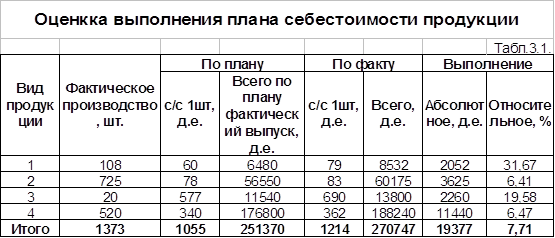

3.1. Анализ выполнения плана себестоимости продукции.Расчеты представлены в табл. 3.1.

Результаты таблицы показывают, что по факту себестоимость продукции выше запланированной на 19377 д.е. или на 7,71%. Таким образом, текущие затраты выросли по отношению к планируемым.

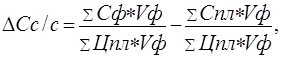

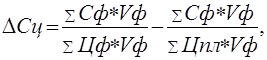

3.2. Анализ затрат на рубль товарной продукции.На изменение затрат на 1 руб. товарной продукции оказывают влияние структура выпускаемой продукции, цена реализации, уровень себестоимости продукции.

Изменение затрат определяется по формуле:

![]()

где ![]() - изменение затрат за счет изменения себестоимости продукции:

- изменение затрат за счет изменения себестоимости продукции:

где Сф – фактическая себестоимость единицы, руб.;

Спл – себестоимость единицы изделия по плану, руб.;

Цф – фактическая цена единицы продукции, руб.;

Цпл – цена единицы продукции по плану, руб.;

Vф – фактический объем производства продукции в натуральном выражении, м2;

Vпл – объем производства продукции в натуральном выражении по плану, м2.

Изменение затрат в результате изменения структуры определяется по формуле:

Изменение затрат в результате изменения цен определяется по формуле:

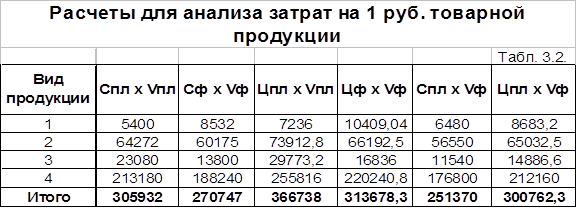

В табл. 3.2. представлены данные для анализа затрат на 1 руб. товарной продукции.

Проведем анализ изменения затрат:

1. Изменение затрат за счет изменения себестоимости продукции составит 6,4%

![]() Сс/с = (270747/300762,3) – (251370/300762,3) = 0,064

Сс/с = (270747/300762,3) – (251370/300762,3) = 0,064

2. Изменение затрат в результате изменения структуры продукции составляет 0,2%

![]() Сстр. = (251370/300762,3) – (305932/366738) = 0,002

Сстр. = (251370/300762,3) – (305932/366738) = 0,002

3. Изменение затрат в результате изменения цены составляет -3,7%

![]() Сц = (270747/313678,3) – (270747/300762,3) = - 0,037

Сц = (270747/313678,3) – (270747/300762,3) = - 0,037

Найдем общее изменение затрат. Оно составило

DС = 0,064 + 0,002 - 0,037 = 0,029

Таким образом, общее изменение затрат произошло за счет сокращения цены и изменение себестоимости продукции.

3.3. Анализ себестоимости продукции по элементам затратСледующим этапом является анализ выполнения плана по элементам затрат. Все расчеты представлены в табл. 3.3.

В результате проведенного анализа можно сделать следующие выводы: относительное отклонение по себестоимости составило 10,69%. По элементам затрат произошли следующие изменения: относительное отклонение по материальным затратам по сравнению с плановыми показателями уменьшилось на 19,5% и составило 533383,04 д.е. Максимальное отклонение по сравнению с плановым произошло в части прочих затрат (62,31%). Минимальное отклонение по сравнению с плановым произошло в части амортизации (9,84%).

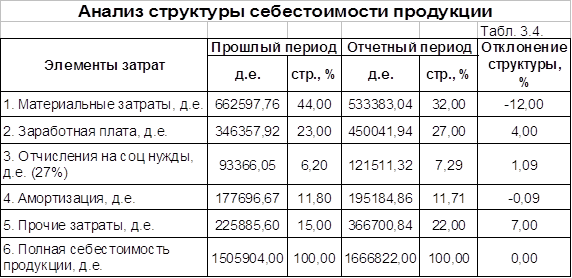

Проведём анализ структуры по элементам затрат. Все расчеты представлены в табл. 3.4.

Таким образом, в отчетном году произошли структурные изменения по элементам и видам затрат. В отчетном периоде произошло снижение материальных затрат на 12%. Также произошло снижение структуры амортизации на 0,09% по отношению к прошлому периоду. Увеличение статьи заработная плата на 4% произошло за счет снижения рабочих.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев