Анализ использования фонда рабочего времени

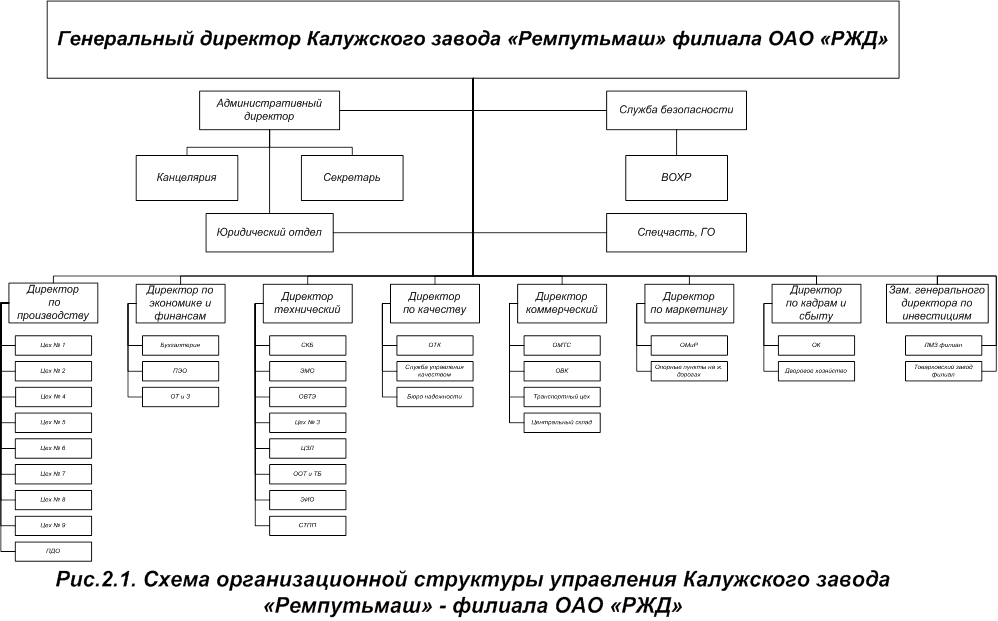

Организационно-экономическая характеристика ОАО «Калугапутьмаш»

Анализ обеспеченности предприятия ОАО «Калугапутьмаш» трудовыми ресурсами

Анализ использования фонда рабочего времени на ОАО «Калугапутьмаш»

Анализ производительности труда на ОАО «Калугапутьмаш»

Оценка эффективности использования трудовых ресурсов на предприятии ОАО «Калугапутьмаш»

Управленческие решения, направленные на эффективное использование трудовых ресурсов на предприятии

Навигация

Анализ использования фонда рабочего времени на ОАО «Калугапутьмаш»

Анализ и оценка использования трудовых ресурсов на ОАО "Калугапутьмаш"

52077

знаков

11

таблиц

2

изображения

2.3 Анализ использования фонда рабочего времени на ОАО «Калугапутьмаш»

Полноту использования трудовых ресурсов можно оценить по количеству отработанных дней и часов одним рабочим за анализируемый период времени, а также по степени использования фонда рабочего времени.

Таблица 5.

Использование трудовых ресурсов предприятия на 2006 г.

| Показатель | Значение показателя | Изменение(+,-) | |

| План. | Факт. | ||

| Среднегодовая численность рабочих(ЧР) | 2147 | 1863 | -284 |

| Отработано дней одним рабочим за год (Д) | 219 | 211,9 | -7,1 |

| Отработано часов одним рабочим за год (Ч) | 1708 | 1610,2 | -97,8 |

| Средняя продолжительность рабочего дня (П),ч | 7,8 | 7,6 | -0,2 |

| Общий фонд рабочего времени(ФРВ), чел.-ч | 3667505,4 | 3000249,7 | -667255,7 |

На предприятии ОАО «Калугапутьмаш», фактический ФРВ меньше планового на 667255,7 ч, в том числе за счет изменения:

а) численности рабочих

ΔФРВчр = (ЧР1 – ЧР0)·Д0 ·П0 = (1863-2147) · 219 · 7,8 =-485128,8 ч.;

б) количества отработанных дней одним рабочим

ΔФРВд = (Д1 – Д0)*ЧР1*П0 = 1863 · (211,9 – 219) · 7,8 = -103172,94 ч.;

в) продолжительности рабочего дня

ΔФРВп = (П1 – П0)*Д1*ЧР1 = 1863 · 211,9 · (7,6 – 7,8)= -78953,94 ч.

Как видно из приведенных данных, предприятие использует имеющиеся ресурсы недостаточно полно. В среднем одним рабочим отработанно 211,9 дней вместо 219, в силу чего целодневные простои на одного рабочего увеличились на 7,1 дней, а на всех – на 1504,49 дней, или 11735,022 ч (1504,49 ·7,8).

Существенны и внутрисменные потери рабочего времени: за один день они составили 0,2 ч, а за все отработанные дни всеми рабочими – 78953,94 ч(1863 · 211,9 · 0,2).

Общие потери рабочего времени – 90688,962 ч(11735,022 + 78953,94), или 3% (78953,94 + 3000249,7).

Графиком работы предприятия установлено 2 выходных дня. Трудовой кодекс устанавливает продолжительность рабочего дня - 8 ч. (при пятидневной рабочей неделе), 10 праздников и 10 сокращенных предпраздничных дня.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени (таблица 6).

Таблица 6

Анализ использования фонда рабочего времени на 2006 г.

| Показатель | На одного рабочего | Изменение | ||

| План. | Факт. | На 1 рабочего | На всех рабочих | |

| 1 | 2 | 3 | 4 | 5 |

| Календарное количество дней | 365 | 365 | - | - |

| В том числе: праздничные и выходные дни | 115 | 115 | - | - |

| Номинальный фонд рабочего времени, дни | 250 | 250 | - | - |

| Неявки на работу, дни | 31 | 38,1 | +7,1 | +13227,3 |

| В том числе: Ежегодные отпуска | 21 | 24 | +3 | +5589 |

| Отпуска по учебе | 0,5 | 0,5 | - | +1863 |

| Отпуска по беременности и родам | 2,5 | 2,8 | +0,3 | +49,2 |

| Дополнительные отпуска с разрешения администрации | 3 | 5 | +2 | +3726 |

| Болезни | 4 | 3,5 | -0,5 | -931,5 |

| Прогулы | - | 4 | +4 | +7452 |

| Простои | - | 0,5 | +0,5 | +931,5 |

| Явочный фонд рабочего времени, дни | 219 | 211,9 | -7,1 | -13227,3 |

| Продолжительность рабочей смены, ч | 8 | 8 | - | +1863 |

| Бюджет рабочего времени, ч | 1752 | 1695,2 | -56,8 | -105818,4 |

| Предпраздничные Сокращенные дни, ч | 7 | 7 | - | +1863 |

| Внутрисменные простои, ч | 37 | 78 | +41 | +76383 |

| Полезный фонд рабочего времени, ч | 1708 | 1610,2 | -98,7 | -183878,1 |

| Сверхурочно отработанное время, ч | - | 17 | +17 | +31671 |

| Непроизводительные затраты рабочего времени, ч | - | 2 | +2 | +3726 |

Потери рабочего времени, как следует из таблицы, могут быть вызваны разными объективными и субъективными обстоятельствами.

На ОАО «Калугапутьмаш» большая часть потерь [(3726 + 7452 + 931,5) · 7,8 + 76383 = 170837,1)], вызвана субъективными факторами: дополнительные отпуска с разрешения администрации, прогулы, простои, - что можно считать неиспользованными резервами увеличения фонда рабочего времени. Недопущение их равнозначно высвобождению 100 работников (170837,1: 1708).

Также на предприятии существенны и непроизводительные затраты труда (затраты рабочего времени в результате изготовления забракованной продукции и исправления брака, а также в связи с отклонениями от технологического процесса) – они составляют 3726.

Резерв увеличения производства продукции на предприятии составляет

ΔВП=ПРВ·ЧВ0 = (170837,1 + 3726) · 344,5 = 6013,6 тыс.руб.

Похожие работы

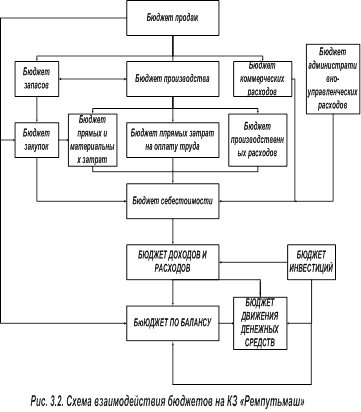

... электроэнергии. В целях снижения затрат на ее оплату предлагается установить счетчики по каждому производственному участку, а не по корпусам, как это происходит сейчас. Глава 3. Совершенствование управления затратами предприятия посредством внедрения процессов бюджетирования. 3.1. Внедрение бюджетирования на КЗ «Ремпутьмаш» Как уже говорилось в первой главе, в настоящее время в системе ...

... Министерства; осуществляет иные предусмотренные законодательством Российской Федерации полномочия [14]. Схема 1. Управленческая структура Министерства РФ по антимонопольной политике Схема 1. Глава III. АНТИМОНОПОЛЬНОЕ РЕГУЛИРОВАНИЕ В ПРИМОРСКОМ КРАЕ 3.1. Деятельность МАП Приморского края Основой функционирования современной рыночной экономики является независимое ...

0 комментариев