Анализ и оценка эффективности коммерческой деятельности розничного торгового предприятия “Орбита”

Анализ основных потребителей товаров магазина “Орбита”, выделение сегментов рынка и оценка местонахождения предприятия

Анализ основных конкурентов розничного торгового предприятия “Орбита”

Рекомендации и мероприятия по повышению эффективности организации коммерческой деятельности розничного торгового предприятия “Орбита”

Стратегия формирования спроса и стимулирования сбыта товаров

Разработка направлений ассортиментной и сбытовой политики. Повышение уровня стимулирования продаж

Навигация

Анализ и оценка эффективности коммерческой деятельности розничного торгового предприятия “Орбита”

Анализ и оценка эффективности коммерческой деятельности розничного торгового предприятия "Орбита"

72460

знаков

21

таблица

13

изображений

2. Анализ и оценка эффективности коммерческой деятельности розничного торгового предприятия “Орбита”

2.1 Организация товароснабжения в магазине “Орбита”. Договора поставки

Анализ магазина «Орбита» начнём с детального анализа организации товароснабжения. Товароснабжение – это комплекс коммерческих и технологических мероприятий, осуществляемых промышленными и транспортными организациями, направленных на доведение товара от производственных и оптовых предприятий до магазинов. Процесс товароснабжения розничной торговой сети заключается в организации, доведения товаров от производителей до розничной торговой сети в количестве и ассортименте, соответствующих спросу населения.

Для детального рассмотрения процесса товароснабжения необходимо выделить магазин «Орбита» в общей схеме товароснабжения.

Схема 3 «Схема товароснабжения»

| Предприятие-производитель | Оптовое торговое звено | Розничное торговое предприятие «Орбита» | Потребитель | |||

|

|

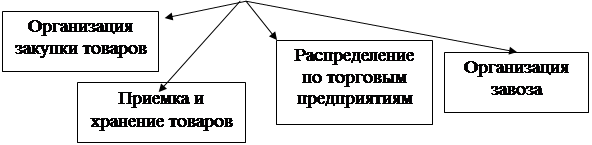

В соответствии со схемой 4 процесс товароснабжения магазина «Орбита» подразделяется на следующие основные этапы: организация закупки товаров; распределение по торговым предприятиям; организация завоза; приемка и хранение товаров.

Закупочная деятельность магазина «Орбита» планомерно организована и экономически обоснована. Магазин «Орбита» ведет систематическое изучение источников закупки и поставщиков товаров.

Систематическое изучение торговой конъюнктуры, установление постоянной связи с поставщиками позволяют своевременно определять изменение конъюнктуры рынка, изучать производственные возможности расширения ассортимента выпускаемой продукции. Все это дает возможность предъявлять поставщикам более обоснованные требования в отношении количества, качества, ассортимента товаров.

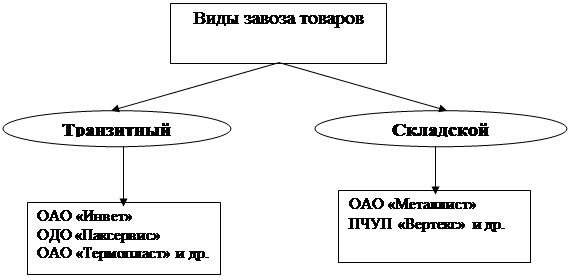

Завоз товара в магазин в зависимости от порядка имеют две формы: транзитную и складскую.

Завоз товаров непосредственно из производственных предприятий, минуя промежуточные склады оптовых и розничных организаций, называется транзитным.

Под складской формой товародвижения понимают поступление товаров в магазины со складов оптовых и розничных организаций, которые, принимая крупные партии товаров от поставщиков, выполняют все необходимые операции (распаковка, подсортировка, проверка качества и т.д.) по подготовке товаров к их дальнейшему продвижению в розничную торговую сеть.

Выбор той или иной формы товародвижения требует учета конкретных условий и зависит от специфики ассортимента товаров, месторасположения поставщика и покупателя, от мощности магазина (величина товарооборота, размеров торговых и складских площадей), транспортных условий и экономической целесообразности той или иной формы завоза.

Транзитный завоз товаров в магазине снижает расходы по загрузке-выгрузке, ускоряет продвижение товаров в розничную сеть, содействует улучшению сохранности товаров.

В большинстве случаев транзитный завоз товаров осуществляется с промышленных предприятий, расположенных в одном городе.[5c.94]

Схема 5 Виды завоза товара, используемые магазином «Орбита»

|

В магазине «Орбита» используется как транзитный завоз товаров, так и складской. Завоз товаров транзитным способом осуществляется такими предприятиями, как: ОАО «Инвет» города Борисов, ОДО «Паксервис» - город Минск, ОАО «Электроаппаратура» - город Гомель, ОАО «Термопласт» - город Минск, Борисовский хрустальный завод и многие другие. Такие предприятия, как ОАО «Металлист» - город Борисов, ОАО «Брестский завод бытовой химии», Витебский приборостроительный завод, ПЧУП «Вертекс» - город Брест, ОАО «Сантехпром» - город Гомель при доставке своей продукции используют посредников. Основным посредником при доставке товаров является собственная база НГУКТП «Базис».

После проведенного анализа выяснилось, что складская форма доставки товаров в магазин «Орбита» осуществляется по товарам сложного ассортимента. Транзитная форма доставки товаров используется при завозе строительных товаров и т. п. Несомненно, что наиболее целесообразно использовать транзитную форму завоза товаров, так как обеспечивается сохранность товаров, ускоряются складские операции по приёму, хранению и отпуску товаров, ускоряется товарооборачиваемость, уменьшаются товарные потери, сокращается потребность в складах, снижаются расходы по продаже товаров. Но при чрезмерном использовании транзита может произойти замедление времени обращения товаров, неправильное формирование ассортимента товаров, образование излишних товарных запасов, неравномерное размещение товарных запасов.

Схема 6. Формы доставки товаров, используемые в магазине «Орбита»

|

При снабжении магазинов товарами применяют две формы доставки:

1.централизованная;

2.децентрализованная (самовывоз). (Схема 6)

Централизованная - доставка товаров силами поставщиков. Централизованную доставку применяют при транзитной и складской форме товародвижения.

При более глубоком рассмотрении централизованного метода можно выделить два способа доставки товаров:

1.Линейный;

2.Кольцевой.

Схема 7 Линейный (маятниковый) маршрут доставки товара»

Схема 8 «Кольцевой маршрут доставки товаров»

|

При маятниковом маршруте товар завозится за один рейс в один или два магазина. Он используется при снабжении крупных магазинов или завоза крупногабаритных товаров.

При кольцевом маршруте за один рейс товары завозятся в несколько магазинов по пути следования в близко находящиеся друг с другом магазины.[4c.166]

Как выяснилось, магазин «Орбита» в основном использует централизованную доставку товаров. Достоинства данного вида доставки товаров:

1. Устранение простоев транспорта;

2. Сокращение потребности в транспорте;

3. Уменьшение числа грузчиков, водителей;

4. Освобождение руководящих работников магазина от организации транспортных организаций;

5. Регулярная доставка товаров в магазин;

6. Устранение оборачиваемости товара;

7. Ускорение оборачиваемости товара;

8. Высвобождение складской площади и сокращение численности складского персонала;

9. Упрощение расчётов и сокращение документооборота.

Завоз товаров в магазин «Орбита» осуществляется на основании заявки, которая составляется товароведом в двух экземплярах.

Поступление товаров от поставщиков производится на основании заключенных между поставщиками и покупателями хозяйственных договоров. В договорах, заключаемых между поставщиками и покупателями, оговариваются: виды поставляемых товаров, коммерческие условия поставки, количественные и стоимостные показатели товаров, сроки исполнения договоров, порядок расчетов, а также ответственность сторон за ненадлежащее исполнение договора.

Каждая хозяйственная операция, том числе поступление товаров, должна быть оформлена документально. В соответствии с пунктом 7 Положения «О бухгалтерском учете и отчетности» любой документ должен иметь следующие основные реквизиты: наименование документа (форма); код фирмы; дата составления; содержание хозяйственной операции; измерители (в количественном и стоимостном выражении); наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи и их расшифровка.[15]

Также могут быть включены дополнительные реквизиты. Документы составляются в момент совершения операции, а если это невозможно, то непосредственно после окончания операции.

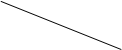

Магазином «Орбита» заключается только один вид договоров на поставку товаров – договор поставки.

Договор поставки – это важная форма хозяйственных связей оптовых поставщиков и покупателей товаров.

Договор поставки является основным и самым распространённым видом договора, направленным на реализацию товаров. По договору поставки поставщик обязуется в обусловленные сроки передать товар в собственность покупателю, предназначенный для деятельности, не связанной с личным потреблением (предпринимательской деятельностью), а покупатель обязуется принять товар и оплатить.[23c.117]

Схема 9 Основные особенности договора поставки в магазине «Орбита»

Несомненно, что работникам коммерческой службы магазина «Орбита» в процессе составления условий договора необходимо стремиться к устранению невыгодных для магазина условий и наоборот, стремиться предусмотреть ряд дополнительных условий, которые позволят обезопасить себя.

Договор поставки считается заключённым, когда между сторонами достигнуто согласие по трём основным условиям: предмет договора (наименование товара), количество и цена.

Для получения товаров и тары от поставщиков представителю предприятия (экспедитору) выдается доверенность.

Все доверенности регистрируются в момент выдачи в специальном журнале. Доверенность выписывается только бухгалтером на конкретное физическое лицо с указанием срока действия и наименованием ценностей, предполагаемых к получению. На доверенности необходима подпись экспедитора, которая должна быть заверена подписями бухгалтера и руководителя с наложением оттиска предприятия. По доверенности представитель предприятия может получить товар непосредственно от поставщика с выпиской одновременно отгрузочных документов.[27c.126]

Основными документами, на основании которых поступают товары, являются счета-фактуры, товарно-транспортная накладная и торгово-закупочные акты. Товарно-транспортные накладные выписываются при поставке товаров автомобильным транспортом, в остальных случаях выписываются счета-фактуры. Счета-фактуры регистрируются в книге продаж и в книге покупок.

За нарушение условий договоров поставщики и магазин «Орбита» несут взаимную материальную ответственность в виде неустойки, штрафование за невыполнение договорных условий, за задержку оплаты расчетных документов и за необоснованный отказ.

Неустойка – установленная законом или договором денежная сумма, которую должник обязан уплатить другой стороне в случае неисполнения или ненадлежащего исполнения обязательств, в частности в случае просрочки исполнения. Соглашение о неустойке выполняется в письменной форме.

Штраф – определённая договором денежная сумма, которую должник обязуется уплатить кредитору в заранее определённом размере или в процентном соотношении к сумме долга или всего предмета исполнения (суммы договора).

Пеня – установленная договором денежная сумма, которую должник обязуется уплатить кредитору в процентном отношении к сумме просроченного платежа за каждый день или иной период просрочки.[8c.142]

В магазине «Орбита» постоянно используются одни и те же тарифы: за просрочку поставки, нарушение ассортимента товаров и недопоставку поставщик обязан уплатить 10% от общей суммы; за поставку товаров ненадлежащего качества – 25%.

Рассмотрим практическую ситуацию по имущественной ответственности сторон, возникнувшей между магазином «Орбита» и Витебским ОАО «Красный октябрь».

Витебская ОАО «Красный октябрь» согласно заключенного договора поставки обязана поставить «Орбите» в первом квартале 2009 года обувного крема на сумму 3960 млн. руб. равными месячными партиями. Фактически было поставлено: январь – 1250 млн. руб., февраль – 1420 млн. руб., март – 1230 млн. руб. В партии обувного крема, поставленной в марте был выявлен брак на сумму 179 тыс. руб. Вследствие анализа данной ситуации было определено следующее:

1. 3960/3=1320 (млн.руб.) – количество поставок в месяц;

2. а) 1320-1250=70 (тыс. руб.) – недопоставка в январе;

б) в феврале недопоставки не было;

в) 1320-1230=90 (тыс. руб.)

3. 3960-3900=60 (тыс. руб.) – общая сумма недопоставки за квартал.

4. 60+90+70=220 (тыс. руб.) – общая недопоставка;

5. 220*10/100=22 (тыс. руб.) – штраф за недопоставку.

6. 179000*25/100=44750 (тыс. руб.) – штраф за брак;

7. 22000+44750=66750 (тыс. руб.) – общая сумма штрафа.

Таким образом, общая сумма за нарушение условий договора Витебским ОАО «Красный октябрь» составила 66750 тысяч рублей.

При продвижении товаров от поставщиков до покупателей возникают транспортные расходы и проблемы их оплаты.

Транспортные расходы могут оплачиваться: поставщиком; покупателем; частично поставщиком, частично покупателем.

В зависимости от договора поставки товары могут оплачиваться после или до их получения покупателями.

Бухгалтерия торгового предприятия «Орбита» контролирует полноту и своевременность оприходования товаров и правильность их оплаты.

Контроль начинается с момента оплаты товаров, а если товары поступают раньше - с момента их фактического поступления.

Сущность контроля заключается в сопоставлении двух показателей:

X - сумма, уплаченная поставщику за товары;

Y - стоимость по покупной цене товаров и тары, получаемой от поставщиков и оприходываемой материально ответственным лицом.

Х определяется на основании документов, приложения к выписке банка из расчетного счета или отчета кассира, а Y на основании сопроводительных документов, приложенных к отчету материально ответственного лица. Это сопоставление может предусматривать пять ситуаций:

1.Товары получены и полностью оплачены.

2.Переплата денег.

3.Недоплата денег.

4.Товары поступили, но не оплачены.

5.Товары оплачены, но не получены.

Если Х = Y, то партия товаров оплачена и оприходована по одинаковой стоимости, то есть правильно.

Если X Y, то разница между ними при:

X>Y свидетельствует о переплате денег поставщику;

X<Y свидетельствует о недоплате денег поставщику.

Необходимо выяснить причины этих расхождений. Ими могут быть доставка товаров в большем или меньшем количестве по сравнению с количеством, указанным в документах поставщика, неполное оприходование товаров, ошибки в ценах, таксировке и т.д.

Если есть X, а нет Y, то это значит, что деньги поставщику перечислены, но товары еще не оприходованы. Обратная ситуация означает, что товары оприходованы, но не оплачены. Сопоставление X и Y осуществляется по каждой партии поступающих товаров в отдельности.

На практике в условиях ручного ведения учета применяются в основном два способа бухгалтерского контроля над полнотой и своевременностью оприходования товаров, а также за правильностью их оплаты:

1 способ - ведение позиционного учетного регистра по счету «Расчеты с поставщиками и подрядчиками».

2 способ - безрегистрационный.

Для анализа товароснабжения на предприятии существуют специальные методики, одной из такой методик является «расчет показателей поставки». Данная методика предполагает вычисление показателей ритмичности, аритмичности, планомерности и вариации.

Рассчитаем показатели, характеризующие общую ситуацию с поставками на предприятии.

1 – стиральный порошок «Алеся»;

2 – стиральный порошок «Айсберг»;

3 – стиральный порошок «Оптим»;

4 – стиральный порошок «Дося»;

5 – стиральный порошок «Ласка».

Таблица 1 - Оценка ритмичности поставки на примере стиральных порошков за период с 1 января по 1 декабря 2008 года

| Месяц | Плановые объёмы поставки, шт. | Фактические объёмы поставки, шт. | Отклонение фактических объёмов поставки от плановых, шт. | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | |

| Январь | 50 | 40 | 50 | 70 | 50 | 50 | 40 | 50 | 70 | 50 | 0 | 0 | 0 | 0 | 0 |

| Март | 70 | 45 | 60 | 70 | 60 | 65 | 60 | 60 | 70 | 60 | -5 | +15 | 0 | 0 | 0 |

| Май | 70 | 40 | 60 | 70 | 65 | 70 | 40 | 55 | 70 | 70 | 0 | 0 | -5 | 0 | +5 |

| Июль | 80 | 50 | 65 | 75 | 60 | 85 | 50 | 65 | 80 | 60 | +5 | 0 | 0 | +5 | 0 |

| Сентябрь | 85 | 40 | 55 | 70 | 70 | 85 | 30 | 55 | 65 | 70 | 0 | -10 | 0 | -5 | 0 |

| Ноябрь | 85 | 45 | 60 | 80 | 65 | 85 | 40 | 65 | 80 | 70 | 0 | -5 | +5 | 0 | +5 |

Как видно из произведённого анализа ритмичности поставки в магазин «Орбита» стиральных порошков, что данное предприятие довольно эффективно проводит политику товароснабжения. Можно с уверенностью сказать, что товар в магазин завозится в полном объёме, даже иногда сверхнормы (но только по желанию магазина).

Перебоев с поставкой данного вида товаров не отмечалось.

По словам товароведа магазина «Орбита» самыми ответственными поставщиками стиральных порошков являются поставщики порошков «Дося» и «Ласка».

Но имеются и моменты, когда товар завозится в магазин с опозданием и не в полном объёме. Такое редко, но бывает. Из-за этого предприятие терпит убытки, связанные с потерей выгод, которые можно было бы получить при продаже данного товара.

Перебои с поставкой товара вызваны, прежде всего, не организованной работой фирмы поставщика.

Так как организационную структуру предприятия поставщика мы поменять не можем вследствие отсутствия на то полномочий, то единственно верным решением в данной ситуации будет пересмотр условий договора поставки. В частности, включить в данный договор новые пункты, предусматривающие увеличение ответственности фирмы поставщика за просрочку поставок.

Аналогичный анализ проведем по поставке стиральных порошков в магазин «Орбита» за 2007 год.

Таблица 2 - Оценка ритмичности поставки на примере стиральных порошков за период с 1 января по 1 декабря 2007 года

| Месяц | Плановые объёмы поставки, шт. | Фактические объёмы поставки, шт. | Отклонение фактических объёмов поставки от плановых, шт. | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | |

| Январь | 45 | 30 | 45 | 30 | 33 | 45 | 40 | 45 | 25 | 30 | 0 | +10 | 0 | -5 | -3 |

| Март | 29 | 40 | 50 | 50 | 50 | 20 | 40 | 48 | 50 | 49 | -9 | 0 | -2 | 0 | -1 |

| Май | 45 | 30 | 70 | 25 | 40 | 40 | 20 | 65 | 25 | 40 | -5 | -10 | -5 | 0 | 0 |

| Июль | 40 | 40 | 40 | 40 | 50 | 40 | 38 | 35 | 40 | 48 | 0 | -2 | -5 | 0 | -2 |

| Сентябрь | 50 | 50 | 50 | 50 | 50 | 50 | 42 | 50 | 45 | 50 | 0 | -8 | 0 | -5 | 0 |

| Ноябрь | 15 | 30 | 20 | 15 | 30 | 15 | 29 | 20 | 15 | 26 | 0 | -1 | 0 | 0 | -4 |

Таблица 3 - Оценка ритмичности поставки на примере стиральных порошков за период с 1 января по 1 декабря 2006 года

| Месяц | Плановые объёмы поставки, шт. | Фактические объёмы поставки, шт. | Отклонение фактических объёмов поставки от плановых, шт. | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | |

| Январь | - | 20 | 10 | 10 | 20 | - | 19 | 10 | 10 | 20 | - | -1 | 0 | 0 | 0 |

| Март | 40 | 40 | 40 | - | - | 35 | 30 | 40 | - | - | -5 | -10 | 0 | - | - |

| Май | 50 | 40 | 25 | 40 | - | 40 | 40 | 25 | 38 | - | -10 | 0 | 0 | -2 | - |

| Июль | - | - | 70 | - | 60 | - | - | 50 | - | 60 | - | - | -20 | - | -5 |

| Сентябрь | 41 | 40 | 45 | 50 | 50 | 39 | 40 | 40 | 50 | 50 | -2 | 0 | -5 | 0 | 0 |

| Ноябрь | 40 | 30 | 30 | 20 | 25 | 40 | 35 | 25 | 20 | 24 | 0 | +5 | -5 | 0 | -1 |

Если сравнивать поставки товаров в 2006, 2007 и 2008 годах, то видно, что в 2006 и 2007 годах поставки были непостоянными и товары завозились не в полном объёме. В 2008 году ситуация с поставками улучшилась.

Рассчитаем темп поставки товаров в магазин «Орбита» за 2006-2008 года. Результаты занесем в таблицу 4.

Таблица 4 - Темп поставки товаров в магазин

| Месяц | 2006 год, % | 2007 год, % | 2008 год, % | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | 5 | 1 | 2 | 3 | 4 | |

| Январь | - | 95 | 100 | 100 | 100 | 100 | 133 | 100 | 83 | 91 | 100 | 100 | 100 | 100 |

| Март | 88 | 75,0 | 100 | - | - | 69 | 100 | 96 | 100 | 98 | 93 | 133 | 100 | 100 |

| Май | 80 | 100 | 100 | 95 | - | 89 | 67 | 92 | 100 | 100 | 100 | 100 | 92 | 100 |

| Июль | - | - | 71 | - | 100 | 100 | 95 | 88 | 100 | 96 | 106 | 100 | 100 | 107 |

| Сентябрь | 95 | 100 | 89 | 100 | 100 | 100 | 84 | 100 | 90 | 100 | 100 | 75 | 100 | 93 |

| Ноябрь | 100 | 117 | 83 | 100 | 96 | 100 | 97 | 100 | 100 | 87 | 100 | 89 | 108 | 100 |

На основе проведенного анализа построим схему по выполнению поставок товаров в сентябре месяце.

Схема 10 - Выполнение поставок товаров в сентябре 2006-2008 годов

![]() %

%

![]()

![]()

![]()

5

5

![]()

![]()

![]()

![]()

![]()

![]() 100 1, 3

100 1, 3

![]() 80 4

80 4

![]() 2

2

![]() 60

60

![]() 40

40

![]() 20

20

2006 2007 2008 год

2.2 Анализ поставщиков товаров в магазин “Орбита”

Следующим шагом в анализе эффективности коммерческой деятельности магазина «Орбита» будет анализ поставщиков товаров и определение оптимального партнёра.

Деятельность торгового предприятия во многом зависит от хозяйственных отношений с поставщиками. В случае несостоятельности или недобросовестности поставщика у потребителя могут иметь место срывы в выполнении производственных программ или же прямые финансовые потери. И наоборот: надежный поставщик – гарантия успеха.

Существует обобщенный вариант показателей, которые определяют предпочтительность поставщиков: репутация и имидж; количество продукции, соответствие его прогрессивным стандартам; соблюдение сроков, графиков поставки; уровень цены на продукцию или услуги (сравнительный анализ цена / качество, цена / количество); условия поставки и формы расчетов (поставки по плану, по требованию, упаковка, транспортные и страховые услуги, валюта расчетов); взаимоотношения с заказчиками; дополнительные услуги.[22c.15]

С этой целью рекомендуется рассчитать рейтинги потенциальных поставщиков, провести ранжирование и определить наилучшего партнера.

Так как у розничного торгового предприятия «Орбита» большое количество поставщиков то целесообразнее рассчитать рейтинги у крупных поставщиков.

Возьмём для сравнительного анализа таких поставщиков, как ОАО «Инвет», ОАО «Экран», ОДО «Паксервис».

Данные полученные при расчете занесём в таблицу.

1 - ОАО «Инвет»;

2 - ОАО «Экран»;

3 - ОДО «Паксервис».

Таблица 5 - Расчет рейтинга поставщика 1 - ОАО «Инвет»

| Критерий выбора поставщика | Поставщики | ||

| Уд. Вес критерия | Оценка значения критерия по десятибалльной шкале у данного поставщика | Произведение удельного веса критерия на оценку | |

| 1.Надежность поставки | 0,30 | 7 | 2,10 |

| 2. Цена | 0,25 | 8 | 2,00 |

| 3. Качество | 0,15 | 8 | 1,20 |

| 4. Условия платежа | 0,15 | 8 | 1,20 |

| 5. возможность внеплановых поставок | 0,10 | 4 | 0,40 |

| 6. Финансовое состояние поставщика | 0,05 | 7 | 0,35 |

| 7. Итого: | 1,00 | - | 7,25 |

Рейтинги других поставщиков рассчитаем точно таким же образом, а результаты исследования занесем в сводную таблицу.

Таблица 6 - Рейтинг поставщиков магазина «Орбита»

| Критерии выбора поставщика | |||

| 1 | 2 | 3 | |

| 1. Надежность поставки | 2,10 | 2,40 | 3,00 |

| 2. Цена | 2,00 | 2,00 | 2,10 |

| 3. Качество товара | 1,20 | 1,35 | 1,20 |

| 4. Условия платежа | 1,20 | 0,90 | 1,00 |

| 5. Возможность внеплановых поставок | 0,40 | 0,60 | 0,8 |

| 6. Финансовое состояние поставщика | 0,35 | 0,40 | 0,45 |

| Итого: | 7,25 | 7,65 | 8,55 |

Вывод: При расчете рейтинга поставщика мы получили следующие данные, что поставщик под номером 3, а именно ОДО «Паксервис» является явным лидером среди анализируемых поставщиков.

Предприятию «Орбита» наиболее выгодно работать с ОДО «Паксервис».

Но хотелось бы «заострить» внимание на том, что и остальные, анализируемые поставщики, имеют далеко не низкие показатели по рейтингу.

Магазин «Орбита» работает как с поставщиками-изготовителями, так и с поставщиками-посредниками.

При выборе поставщиков руководитель магазина пользуется следующими критериями: Степень добросовестности при исполнении договоров (надёжность); устойчивое финансовое состояние поставщика; предпочтение отдаётся тем поставщикам, с кем сделки ранее заключались; выбор отдаём тем поставщикам, которые наиболее полно удовлетворяют потребность по объёму, ассортименту и всегда могут поставить товар в нужное время и в необходимом количестве; в первую очередь предпочтение необходимо отдавать близко расположенным поставщикам.

Наиболее выгодно работать с поставщиками-изготовителями. Однако, при невозможности закупить товар у изготовителя необходимо прибегать к услугам поставщиков-посредников. Но использование посредников приводит к возрастанию издержек и снижению доходов, а следовательно, задача коммерческой структуры магазина – снижение числа посредников.[19c.106]

Многие поставщики товаров, осуществляя завоз товаров в магазин, передают товароведам или непосредственно руководителю буклеты с описанием своей продукции.

Похожие работы

... торговли, содержащиеся в основных правилах работы магазина, правилах розничной торговли отдельными продовольственными товарами и в других документах (санитарных правилах для продовольственных магазинов, правилах пользования мерами и измерительными приборами и т.д.). 2 Анализ коммерческих отношений при товарообороте на примере предприятия ИП Марков 2.1 Организационная структура в ИП ...

... , позволяющие без осложнений осуществлять сделки, например, факс, телефон, электронная почта. Контроль за поступлением товаров После размещения заказа происходит поставка товаров предприятию потребительской кооперации. При этом контроль за поступлением товаров должен гарантировать своевременное осуществление поставок товара заказанного вида, в нужном количестве и соответствующего качества. ...

... (рост фондоёмкости – снижение фондоотдачи). Увеличению рентабельности оборотных активов будет способствовать ускорение оборачиваемости оборотного капитала. 3. Основные направления повышения рентабельности деятельности предприятия 3.1 Разработка мероприятий по повышению рентабельности деятельности ООО «Орбита - плюс» Основным видом деятельности ООО «Орбита - плюс» является оказание услуг ...

... или затрат к объему выпуска (реализации) продукции или эффекту (прибыли) важно добиваться их минимизации. Практическое использование системы показателей экономической эффективности в отраслях предусматривает: - ориентацию предприятий на интенсивный путь развития и достижения более высокого уровня эффективности в динамике; - выявление резервов дальнейшего совершенствования ...

0 комментариев