Разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния

Методы, способы и приемы, используемые при анализе финансового состояния организации

Система показателей, характеризующих эффективность использования материальных ресурсов

Анализ использования материальных ресурсов ОАО «РУМО»

Анализ эффективности использования материальных ресурсов ОАО «РУМО»

Разработка мероприятий по улучшению анализа использования материальных ресурсов ОАО «РУМО»

Навигация

Система показателей, характеризующих эффективность использования материальных ресурсов

Анализ использования материальных ресурсов

51255

знаков

12

таблиц

2

изображения

2.2 Система показателей, характеризующих эффективность использования материальных ресурсов

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

К обобщающим показателям эффективности использования материальных затрат относятся материалоемкость продукции и материалоотдача. Материалоемкость продукции рассчитывается по следующей формуле:

Ме = М/N, (1.3)

Ме – материалоемкость продукции;

М – сумма материальных ресурсов;

N – выручка от реализации продукции, работ, услуг.

Показатель материалоемкости показывает материальные затраты, приходящиеся на 1 рубль реализованной продукции.

Материалоотдача – показатель обратный материалоемкости, характеризует выпуск продукции на 1 рубль материальных ресурсов.

Мо = N/М = 1/Ме, (1.4)

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

В качестве обобщающих показателей эффективности использования материальных ресурсов рассматривают также удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Удельный вес материальных затрат в себестоимости продукции рассчитывается по следующей формуле:

Ум = М/S, (1.5)

Ум – удельный вес материальных затрат в себестоимости продукции;

S – себестоимость продукции.

Показатель удельного веса материальных затрат в себестоимости продукции показывает уровень использования материальных ресурсов, а также их структуру (материалоемкость продукции).

Коэффициент использования материалов рассчитывается как отношение фактических материальных затрат к материальным затратам по плану при фактическом выпуске продукции:

Ким = Мф/Мп(Nф), (1.6)

Ким – коэффициент использования материальных ресурсов;

Мф – сумма фактических материальных затрат;

Мп(Nф) – материальные затраты по плану при фактическом выпуске продукции.

Коэффициент использования материалов показывает уровень эффективности их использования, соблюдения норм расходования.

В зависимости от специфики производства частными показателями могут быть:

- сырьеемкость (в перерабатывающей отрасли):

Се = Мп/N, (1.7)

Се – сыроемкость продукции;

Мп – стоимость израсходованных сырья и материалов.

- металлоемкость (в машиностроении и металлообрабатывающей промышленности);

МЕе = МЕ/N, (1.8)

МЕе – металлоемкость;

МЕ – стоимость израсходованного металла.

- топливоемкость и энергоемкость (на предприятиях ТЭЦ);

Те = Т/N, (1.9)

Те – топливоемкость;

Т – стоимость израсходованного топлива.

- энергоемкость и т.д.

Эе = Э/N, (1.10)

Эе – энергоемкость;

Э – стоимость израсходованной энергии.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

Уме = См/Ц, (1.11)

Уме – удельная материалоемкость;

См – сумма всех потребленных на изделие материалов;

Ц – цена изделия.[8]

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

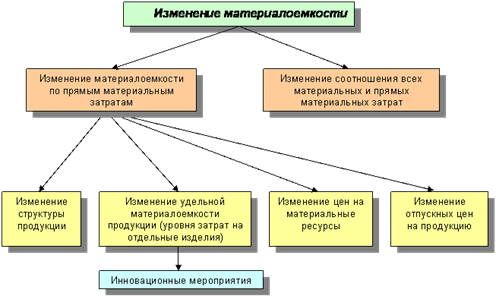

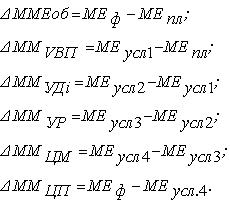

Схема факторной системы материалоемкости представлена на рисунке 1.4.

Также проводится факторный анализ показателей эффективности использования материальных ресурсов. Так, на изменение материалоемкости ресурсов оказывают влияние следующие факторы (представленные в виде произведения):

Ме = М/N = (Мп/N)*(М/Мп), (1.12)

Мп/N – материалоемкость по прямым затратам ресурсов;

М/Мп – коэффициент соотношения общих и прямых материальных затрат.

В производстве продукции различные материалы играют разную роль и дают разную отдачу. Поэтому в методике анализа материалоемкости можно также использовать аддитивную факторную модель материалоемкости:

Ме = М/N = С/N + Т/N + Э/N + …, (1.13)

С – сырье;

Т – топливо;

Э – энергия и т.д.В представленной формуле в качестве факторов используются частные показатели эффективности использования материальных ресурсов: сыроемкость, топливоемкость, энергоемкость).

Влияние факторных показателей на результативный в данном случае определяется прямым счетом.

Для оценки влияния использования материальных ресурсов на объем производства продукции используется следующая зависимость:

N = М*Мо или N = М/Ме

Для расчета влияния факторов на объем выпуска продукции по первой формуле можно применить способ цепных подстановок, абсолютных или относительных разниц, интегральный метод, а по второй – только прием цепных подстановок или интегральный метод.

В заключение проведенного анализа необходимо рассчитать резервы повышения эффективности использования материальных ресурсов. В качестве таких резервов могут выступать:

- повышение технического уровня производства за счет внедрения новых производственных технологий;

- автоматизации и механизации процессов производства;

- изменения технологических характеристик изделий;

- изменения конструкций изделий;

- улучшения обслуживания производства и организации производства и др.

В результате проведения данных мероприятий можно достичь экономии материальных ресурсов, рассчитываемой по формуле:

Эм = (М1 – М0)*Ц*К – Звм, (1.14)

Эм – экономия материальных ресурсов;

М1, М2 – расход материальных ресурсов до и после проведения мероприятия по повышению эффективности их использования;

Ц – цена материальных ресурсов;

К – выпуск продукции в натуральном выражении;

Звм – затраты предприятия от внедрения мероприятия по повышению эффективности использования материальных ресурсов.[9]

Выводы по главе:

1) Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

2) Оборачиваемость материальных ресурсов показывает скорость их списания в связи с продажей товаров, продукции, работ, услуг по обычным видам деятельности.

3) Рост оборачиваемости материальных ресурсов свидетельствует об эффективности и экономном использовании материальных ресурсов, интенсификации процессов снабжения, производства и сбыта.

4) Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей.

5) Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

6) В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев