Разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния

Методы, способы и приемы, используемые при анализе финансового состояния организации

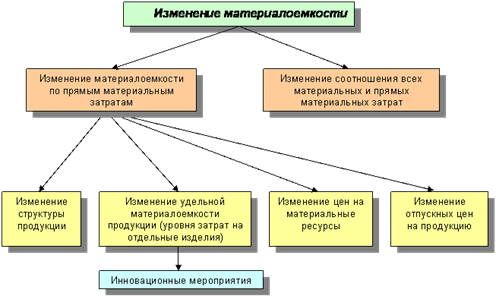

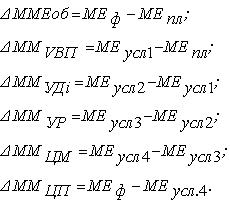

Система показателей, характеризующих эффективность использования материальных ресурсов

Анализ использования материальных ресурсов ОАО «РУМО»

Анализ эффективности использования материальных ресурсов ОАО «РУМО»

Разработка мероприятий по улучшению анализа использования материальных ресурсов ОАО «РУМО»

Навигация

Анализ использования материальных ресурсов ОАО «РУМО»

Анализ использования материальных ресурсов

51255

знаков

12

таблиц

2

изображения

3. Анализ использования материальных ресурсов ОАО «РУМО»

3.1 Организационно-экономическая характеристика предприятия ОАО «РУМО»

Открытое акционерное общество «РУМО» (г.Н. Новгород) – одно из крупнейших российских предприятий тяжелого машиностроения с богатой историей.

40% выпуска продукции составлял дизельный сектор. Дизелями с маркой «Фельзер» оснащались промышленные предприятия, электростанции, суда речного и морского флота.

В 1915 г. произошла эвакуация завода в крупный промышленный центр России – г. Нижний Новгород.

В 1927 г. ОАО «РУМО» выпустил первый отечественный стационарный бескомпрессорный дизель, превосходящий по простоте в эксплуатации, надежности, весу и минимальному расходу цветных металлов лучшие зарубежные аналоги.

Далее предприятие ориентируется на создание газогенераторного двигателя и газовых двигателей, работающих на естественном газе, выпуск оборонной продукции.

135-летняя история завода показала, что производственный потенциал предприятия, его профессиональные кадры способны противостоять любым экономическим потрясениям. Основные изделия ОАО «РУМО» – двигатели для судостроения и стационарной энергетики, газомотокомпрессоры, насосные агрегаты для газовой и нефтеперерабатывающей промышленности, экологически чистые газовые котлы успешно работают как на предприятиях России, так и в странах ближнего и дальнего зарубежья. Завод постоянно развивается, осваивает новые направления, внедряет прогрессивные технологии и выпускает новую технику, повышает эффективность производства и вписывает новые страницы в свою историю. Предприятие имеет законченный цикл создания изделий от проекта до готового изделия и цикл производства от шихтовых материалов и заготовок до завершенной технологически сложной продукции.

Исходя из стратегической цели развития предприятия – завоевания прочных конкурентных позиций на внутреннем и внешнем рынках, сформулированы приоритетные направления деятельности предприятия:

1. Сохранение уже завоеванных позиций на рынке.

2. Создание новых изделий.

3. Повышение конкурентоспособности продукции за счет улучшения качества.

Продукция ОАО «РУМО» отличается высокой надежностью и хорошим качеством. О безотказной работе энергетического оборудования, выпускаемого ОАО «РУМО», свидетельствуют 15 международных наград мирового и европейского значения за технологию и качество, за лучшее торговое имя.

В отчетном году предприятие, полностью сохранив производство серийной основной продукции двигателей ряда 6Ч 36/45 и 6 – 8Ч 23/30, газомотокомпрессоров 10 ГК, МК8, в сжатые сроки произвело модернизацию и обновление выпускаемых изделий, ориентируясь на запросы рынка.

Освоено серийное производство дизельных и газовых двигателей нового поколения, отвечающих всем современным требованиям по уровню форсировки, по топливной экономичности, экологическим показателям, массогабаритным показателям. Это дизельные и газовые двигатели – ряда 22/28, шести – и восьми – цилиндровые, с частотой вращения коленчатого вала 750 и 1000 об/мин. и электроагрегаты на их базе.

Организационная структура ОАО «РУМО» представлена в Приложении 1.

На основании приведенной в Приложении бухгалтерской отчетности ОАО «РУМО» рассчитаем показатели ликвидности и платежеспособности предприятия.

1. Коэффициент абсолютной ликвидности:

Кал = (ДС + КФВ)/КО, (3.1)

Кал – коэффициент абсолютной ликвидности;

ДС – денежные средства;

КВФ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Кал08 = 7975/8360 = 0,954

Кал09 = 9586/8648 = 1,108

2. Коэффициент промежуточного покрытия

Кпп = (ДС + КФВ + ДЗ)/КО, (3.2)

Кпп – коэффициент промежуточного покрытия;

ДЗ – дебиторская задолженность.

Кпп08 = (7975 + 2247)/8360 = 1,223

Кпп09 = (9586 + 2022)/8648 = 1,342

3. Коэффициент текущей ликвидности

Ктл = (ОА – НДС)/КО, (3.3)

Ктл – коэффициент текущей ликвидности;

ОА – оборотные активы;

НДС – налог на добавленную стоимость.

Ктл08 = (17454 – 499)/8360 = 2,028

Ктл09 = (18988 – 499)/8648 = 2,138

Таблица 3.1. Анализ показателей ликвидности

| Показатели ликвидности | Критические значения | 2008 г. | 2009 г. | Изменения |

| 1. Коэффициент абсолютной ликвидности | 0,2 | 0,954 | 1,108 | 0,154 |

| 2. Коэффициент промежуточного покрытия | 1 | 1,223 | 1,342 | 0,119 |

| 3. Коэффициент текущей ликвидности | 2 | 2,028 | 2,138 | 0,11 |

Коэффициент абсолютной ликвидности меньше критического значения – это значит, что предприятие не может во время погашать краткосрочную задолженность. При условии реализации дебиторской задолженности предприятие может погасить краткосрочную задолженность в анализируемом году. Оборотных средств у организации достаточно, чтобы покрыть свои текущие обязательства.

Кт пл = КО/N, (3.4)

Кт пл – степень платежеспособности по текущим обязательствам;

КО – краткосрочные обязательства;

N – среднемесячная выручка.

Нормативное значение коэффициента Кт пл≤3.

Кт пл08 = 8360/109664 = 0,0762

Кт пл09 = 8648/116001 = 0,0746

В таблице 3.2 приведены значения показателя платежеспособности организации. Более низкое значение этого показателя говорит о растущей платежеспособности, и наоборот.

Таблица 3.2. Значения показателя платежеспособности

| Показатель | Рекомендуемое значение | 2008 г. | 2009 г. | Изменение |

| Коэффициент текущей платежеспособности | Менее 3 | 0,0762 | 0,0746 | -0,0016 |

Значения коэффициента удовлетворяют нормативному условию в каждом периоде. На основании динамики изменения показателя наблюдается тенденция к снижению коэффициента и повышению платежеспособности организации.

Не менее важным показателем оценки несостоятельности организации является коэффициент обеспеченности собственными оборотными средствами.

Ксос=СОС/ВБ, (3.5)

Ксос – коэффициент обеспеченности собственными оборотными средствами;

СОС – собственные оборотные средства;

ВБ – валюта баланса.

При этом:

СОС=стр. 490+590–190

Ксос08 = (18347 – 9253)/26707 = 0,341

Ксос09 = (19273 – 8933)/27921 = 0,370

В таблице 3.3 приведены значения коэффициента обеспеченности собственными оборотными средствами.

Таблица 3.3. Значения коэффициента обеспеченности собственными оборотными средствами

| Показатель | Рекомендуемое значение | На начало года | На конец года | Изменение |

| Коэффициент обеспеченности собственными оборотными средствами | более 0,1 (10%) | 0,341 | 0,370 | 0,029 |

Значения коэффициента удовлетворяют рекомендуемому значению. Степень обеспеченности предприятия собственными оборотными средствами характеризуется как нормальная.

Рассмотрим также динамику прибылей и убытков ОАО «РУМО» (табл. 3.4).

Таблица 3.4. Динамика прибылей и убытков

| Показатель | 2008 г. | 2009 г. | Отклонение |

| Выручка от реализации продукции | 109664 | 116001 | 6337 |

| Себестоимость продукции | 79200 | 82643 | 3443 |

| Валовая прибыль | 30464 | 33358 | 2894 |

| Коммерческие, управленческие расходы | 25295 | 29609 | 4314 |

| Прибыль от продаж | 5169 | 3749 | -1420 |

| Сальдо прочих доходов и расходов | 455 | 447 | -8 |

| Прибыль до налогообложения | 4714 | 3302 | -1412 |

| Налог на прибыль и аналогичные платежи | 1129 | 849 | -280 |

| Чистая прибыль | 3585 | 2453 | -1132 |

По итогам 2009 г. выручка от продаж выросла на 6337 тыс. руб. (5,78%) по сравнению с выручкой за 2008 г., расходы по обычным видам деятельности на 7757 тыс. руб. (4,35%), прибыль от продаж снизилась на 1420 тыс. руб. (на 27,47%).

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев