Разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов и укрепление финансового состояния

Методы, способы и приемы, используемые при анализе финансового состояния организации

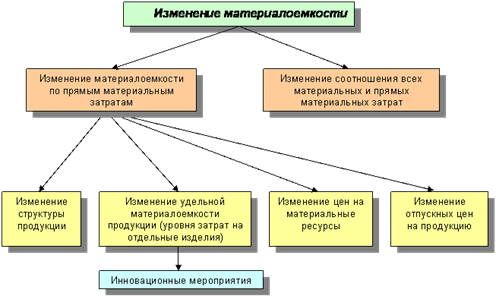

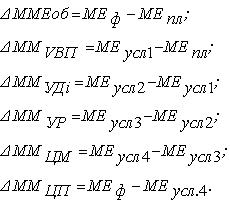

Система показателей, характеризующих эффективность использования материальных ресурсов

Анализ использования материальных ресурсов ОАО «РУМО»

Анализ эффективности использования материальных ресурсов ОАО «РУМО»

Разработка мероприятий по улучшению анализа использования материальных ресурсов ОАО «РУМО»

Навигация

Разработка мероприятий по улучшению анализа использования материальных ресурсов ОАО «РУМО»

Анализ использования материальных ресурсов

51255

знаков

12

таблиц

2

изображения

3.3 Разработка мероприятий по улучшению анализа использования материальных ресурсов ОАО «РУМО»

Выделим основные мероприятия по улучшению использования материальных ресурсов на предприятии ОАО «РУМО»:

1) Произвести подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения использования материальных ресурсов и др.

2) Рост потребности предприятия в материальных ресурсах может быть удовлетворен интенсивным путем (более экономным использованием имеющихся запасов в процессе производства).

3) Проведение маркетинговых исследований рынка поставщиков материалов, конструкций, изделий, полуфабрикатов и др. (оказание услуг). Выбор поставщиков рекомендуется осуществлять исходя из следующих требований: наличие у поставщиков лицензии и достаточного опыта работы в данной области, высокий организационно-технический уровень производства, надежность и прибыльность работы, обеспечение конкурентоспособности выпускаемых материалов и др., приемлемая их цена, простота схемы и стабильность их поставок.

4) Нормирование потребности в конкретных материально-технических ресурсах.

5) Разработка организационно-технических мероприятий по снижению норм и нормативов расхода материально-технических ресурсов.

6) Поиск каналов и форм материально-технического обеспечения строительного производства.

7) Планирование материально-технического обеспечения производства.

Выводы по главе:

1) Материальные ресурсы ОАО «РУМО» к концу 2009 г. повысились до 6881 тыс. руб. При этом у предприятия сократились запасы готовой продукции (до 2558 тыс. руб.), которые составляли значительную долю в составе запасов (37,17% на конец 2009 г.), что положительно характеризует деятельность предприятия.

2) Снижение оборачиваемости материальных ресурсов ОАО «РУМО» свидетельствует о неэффективности и не экономном их использовании, экстенсификации процессов снабжения, производства и сбыта.

3) Материалоемкость продукции ОАО «РУМО» к концу 2009 г. немного повысилась, что отрицательно характеризует деятельность предприятия.

4) Материалоотдача продукции ОАО «РУМО» на конец 2009 г. снизилась, что отрицательно характеризует деятельность предприятия. На 1 рубль выручки приходится 46,296 рублей материальных ресурсов в 2008 г. и 46,083 рублей в 2009 г.

Заключение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Финансовый анализ выступает в роли универсальной базы разработки финансовой стратегии фирмы.

Применительно к вполне благополучному предприятию методы и приемы финансового анализа имеют профилактическое значение, так как позволяют выявить возможную опасность для экономического «здоровья» этого предприятия. В то же время использование этих методов по отношению к неплатежеспособному предприятию способствует принятию правильного решения по преодолению возникшего кризисного состояния.

Благодаря анализу, деятельность предприятия находится под постоянным наблюдением и контролем со стороны акционеров, кредиторов, поставщиков, реальных и потенциальных инвесторов и т.п. Для проведения такого анализа обычно привлекаются компетентные специалисты из аудиторских и консультационных фирм, гарантирующие независимую и профессиональную экспертизу сведений о предприятии.

В первую очередь анализу подвергаются сведения, содержащиеся в следующих документах годовой бухгалтерской отчетности:

- Баланс предприятия (форма №1);

- Отчет о прибылях и убытках (форма №2).

Таким образом, только комплексный анализ финансовых показателей может своевременно указать на негативные тенденции и возможное ухудшение положения предприятия.

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли.

В курсовой работе проведен анализ использования материальных ресурсов на предприятии ОАО «РУМО»:

1) Материальные ресурсы ОАО «РУМО» к концу 2009 г. повысились до 6881 тыс. руб. При этом у предприятия сократились запасы готовой продукции (до 2558 тыс. руб.), которые составляли значительную долю в составе запасов (37,17% на конец 2009 г.), что положительно характеризует деятельность предприятия.

2) Снижение оборачиваемости материальных ресурсов ОАО «РУМО» свидетельствует о неэффективности и не экономном их использовании, экстенсификации процессов снабжения, производства и сбыта.

3) Материалоемкость продукции ОАО «РУМО» к концу 2009 г. немного повысилась, что отрицательно характеризует деятельность предприятия.

4) Материалоотдача продукции ОАО «РУМО» на конец 2009 г. снизилась, что отрицательно характеризует деятельность предприятия. На 1 рубль выручки приходится 46,296 рублей материальных ресурсов в 2008 г. и 46,083 рублей в 2009 г.

5) Удельный вес материальных затрат в себестоимости продукции ОАО «РУМО» за отчетный период повысился. На 1 рубль материальных ресурсов приходится 0,0299 рублей себестоимости продукции в 2008 г. и 0,0305 рублей в 2009 г.

В курсовой работе были разработаны мероприятия по улучшению использования материальных ресурсов на предприятии ОАО «РУМО».

Список литературы

1. Анализ хозяйственной деятельности в промышленности / Русак Н.А, Стражев В.И, Мигун О.Ф.; Под общ. Ред. Стражева В.И. – 4-е изд., испр. И доп.-Мн.: Выш. Шк., 2008. – 216 с;

2. Баканов М.И. Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2009. – 119 с;

3. Балабанов И.Т. Финансовый менеджмент. – М.: Финансы и статистика, 2008. – 351 с;

4. Егорова Л.И. Методика финансового оздоровления экономического субъекта // Финансовый менеджмент. – 2007. – №4. – с. 25–39;

5. Ермолович Л.Л. Анализ финансово – хозяйственной деятельности предприятия. – Мн.: БГУ, 2009. – 240 с;

6. Ефимова О.В. Финансовый анализ – М.: Бухгалтерский учет, 2008. – 253 с;

7. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – 4-е изд. – М.: Центр экономики и маркетинга, 2008. – 328 с;

8. Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 2007. – 174 с;

9. Ковалев В.В. Финансовый менеджмент: теория и практика. Учебник / Ковалева В.В. – М.: ТК Велби, 2008. – 1024 с.;

10. Литвинюк А.С. Экономический анализ. Учебное пособие. – М.: «Эксмо», 2009. – 74 с;

11. Любушин Н.П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин. – М.: Эксмо, 2008. – 256 с.;

12. Михайлова – Станюта И.А. Оценка финансового состояния предприятия. – Мн.: Наука и техника, 2008. – 94 с;

13. Негашев Е.В. Анализ финансов предприятия в условиях рынка. – М.: Высш. Шк., 2008. – 134 с;

14. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования. – Мн.: Выш. Шк., 2008. – 251 с;

15. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд. / Г.В Савицкая. – Мн.: ООО «Новое знание», 2009. – 137 с;

16. Стоянова Е.С. Финансовый менеджмент: теория и практика / Стоянова Е.С. – М.: «Перспектива», 2009. – 298 с.;

17. Финансы предприятий: Учебник / Колчина Н.В., Поляк Г.Б., Павлова А.П. и др.; под общ. ред. Колчиной Н.В. – М.:ЮНИТИ, 2008. – 185 с;

18. Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2008. – 349 с;

19. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2008. – 251 с;

20. Экономика предприятия. Учебник. – 2-е изд., перераб. и доп.; Под общ. ред. Руденко А.И.-Мн.: Выш.шк., 2009. – 327 с;

21. Экономика предприятия / Хрипач В.Я., Суша Г.З., Оноприенко Г.К.; Под ред. Хрипача В.Я. – Мн.: Экономпресс, 2007. – 231 с.

[1] Любушин Н. П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин. – М.: Эксмо, 2008. – 256 с.;

[2] Ермолович Л.Л. Анализ финансово – хозяйственной деятельности предприятия.- Мн.: БГУ, 2009. – 240 с;

[3] Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования.- Мн.: Выш. Шк., 2008. – 251 с;

[4] Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2008. – 349 с;

[5] Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд. / Г.В Савицкая. – Мн.: ООО «Новое знание», 2009. – 137 с;

[6] Ковалев В.В. Финансовый менеджмент: теория и практика. Учебник / Ковалева В.В. – М.: ТК Велби, 2008.- 1024с.;

[7] Ефимова О. В. Финансовый анализ – М.: Бухгалтерский учет, 2008. – 253 с;

[8] Балабанов И. Т. Финансовый менеджмент. – М.: Финансы и статистика, 2008. – 351 с;

[9] Любушин Н. П. Анализ финансового состояния организации: учебное пособие/Н.П. Любушин. – М.: Эксмо, 2008. – 256 с.;

Похожие работы

... и уменьшения его потерь во время хранения и перевозки, недопущения брака, сокращения до минимума отходов, повышения квалификации работников и т.д. 3. Анализ использования материальных ресурсов Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. К обобщающим показателям относятся прибыль на гривну материальных затрат, ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

... ритмичности, коэффициент вариации. 2. Анализ использования материальных ресурсов на предприятии на примере ОАО «Донецкий металлургический завод». 2.1. Анализ эффективности использования материальных ресурсов. Повышение эффективности использования материальных ресурсов обуславливает сокращение материальных затрат на производство продукции, снижение её себестоимости и рост прибыли. Все ...

... отдельных видов сырья и материалов в различных отраслях экономики обуславливается спецификой организации и технологии производства, видами используемых материалов, имеющихся источников информации. Анализ эффективности использования материальных ресурсов в производстве определяется путем сравнения фактического процента полезного использования материальных ресурсов к плановому: % МЗ = (МЗф / МЗпл ...

0 комментариев