Навигация

Анализ материальных затрат

48800

знаков

14

таблиц

0

изображений

Курсовая работа

На тему: «Анализ материальных затрат»

Введение

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Актуальность темы не вызывает сомнений, поэтому цель работы – изучить особенности обеспеченности и эффективности использования материальными ресурсами на предприятии.

Объект исследования – оборотные средства предприятия.

Предмет исследования – процесс анализа использования материальных ресурсов предприятия.

Задачи работы:

– изучить особенности анализа материальных ресурсов, их классификацию, нормирование, показатели использования;

– исследовать обеспеченность и эффективность использования материальными ресурсами на примере предприятия.

Методы и методики исследования: горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей); сравнительный анализ; методика экспресс-анализа; методика комплексного анализа финансового состояния предприятия.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области экономического анализа и экономики предприятия.

При написании работы использовались учебные пособия и учебники по экономике предприятия, экономической теории, экономическому анализу и теории управления, методические указания по выполнению курсовой работы МГУТУ.

1 Теоретические основы комплексного экономического анализа и его роль финансово-хозяйственной деятельности предприятия

В общем плане анализ – это инструмент познания предметов и явлений внутренней и внешней среды, основанный на расчленении, разложении целого на составные части, элементы и исследовании их во взаимосвязи и взаимозависимости. В диалектике анализ выступает в единстве с понятием «синтез» – соединении ранее расчлененных элементов для изучение объекта в единое целое.

Экономический анализ – это один из видов анализа используемых в экономической сфере человеческой деятельности. Экономический анализ (анализ хозяйственной деятельности, анализ финансово-хозяйственной деятельности, анализ финансово-экономической деятельности и т.д.) заключается в глубоком и всестороннем изучении финансово-хозяйственной деятельности предприятия, ее объективной оценке, выявлении закономерностей, тенденций развития, слабых мест и внутрихозяйственных резервов, обеспечении принятия оптимальных управленческих решений. По содержанию и полноте изучаемых вопросов экономический анализ делится на комплексный экономический анализ и тематический анализ.

Комплексный экономический анализ хозяйственной деятельности предприятии является средством получения цельного знания о хозяйственной (финансово-хозяйственной, финансово-экономической) деятельности предприятия (бизнеса), понимания деятельности экономического субъекта. Он проводится в целях управления предприятием в целом или его подразделениями, отдельными сегментами деятельности, центрами затрат и ответственности. Основные условия достижения комплексности экономического анализа (основные признаки комплексного экономического анализа): всесторонность (полнота) анализа; системность анализа; наличие единой цели анализа; согласованность анализа; одновременность анализа.

То есть, комплексный экономический анализ хозяйственной деятельности предприятия не простая сумма анализов отдельных сторон его производственно-хозяйственной деятельности, хотя и это подразумевается. Полный и всесторонний анализ – только одно из условий достижения комплексности, другим обязательным и важнейшим условием является наличие единой цели анализа в общем плане является обеспечение повышения эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Тематический экономический анализ заключается в изучении какой-либо темы, отдельного вопроса и в ряде случаев является составной частью комплексного экономического анализа, его дальнейшим углублением.

Областью исследования комплексного экономического анализа хозяйственной деятельности (в дальнейшем «экономического анализа») является хозяйственная деятельность предприятия и его подразделений. Предметом экономического анализа являются причинно-следственные связи обуславливающие экономические явления и процессы.

По опыту экономический анализ ведется в следующих двух аспектах:

· С позиции оценки выполнения плана;

· С позиции оценки деятельности предприятия в динамике, т.е. за ряд отчетных (анализируемых) периодов.

При этом, в условиях рыночной экономики, экономический анализ должен быть направлен на прогнозирование перспектив деятельности предприятия, так как главным является не оценка достигнутого, а принятие решения о том, что необходимо еще сделать, чтобы повысить эффективность работы предприятия и максимизировать прибыль.

Экономический анализ является:

– основой принятия управленческих решений и контроля за их исполнением;

– обеспечивает научность принятия решений.

При этом, экономический анализ должен предшествовать принятию решений и обосновывать их, т.е. решение должно основываться не только на опыте и интуиции, но и на всестороннем экономическом анализе. Таким образом, экономический анализ носит прикладной характер. По его материалам разрабатываются практические мероприятия, направленные на дальнейшее развитие производства и повышение его эффективности.

Результатом комплексного экономического анализа хозяйственной деятельности должно быть не детальное описание объекта анализа (экономического процесса, явления), а заключение о его состоянии и рекомендации для принятия тех или иных управленческих решений, способствующих повышению эффективности работы предприятия.

Объекты экономического анализа (это то, на что направлен анализ):

· Маркетинговая деятельность;

· Организационно-технический уровень и другие условия производства;

· Использование основных фондов;

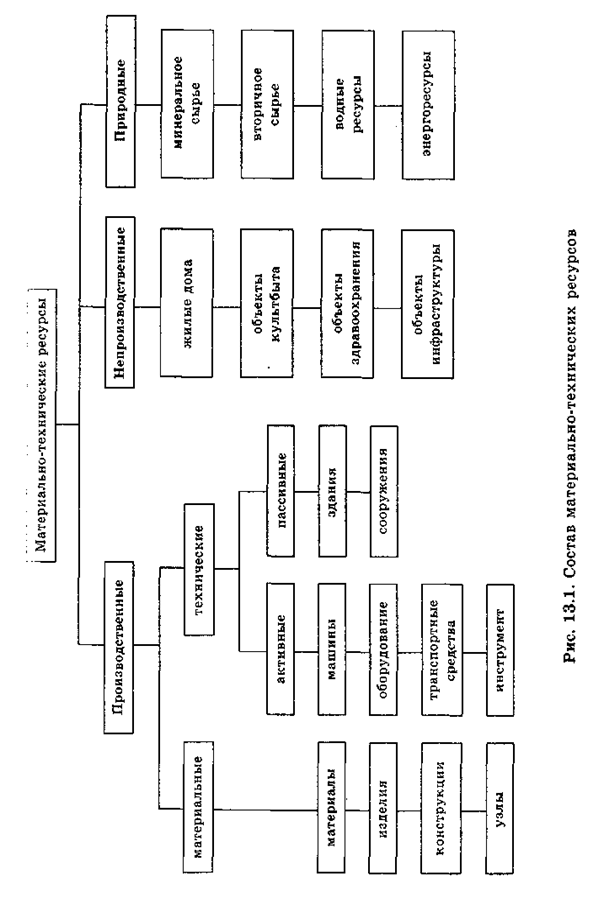

· Использование оборотных фондов в целом и материальных ресурсов в частности;

· Использование трудовых ресурсов;

· Себестоимость продукции;

· Взаимосвязь затрат, объема производства и прибыли;

· Финансовые результаты деятельности предприятия;

· Финансовое состояние предприятия;

· Обобщающая комплексная оценка эффективности хозяйственной деятельности предприятия.

Принципы комплексного экономического анализа хозяйственной деятельности:

· Анализ должен быть объективным и достоверным, базироваться на точной, строго проверенной информации;

· Анализ должен все явления изучать в увязке с другими взаимосвязанными или аналогичными явлениями;

· В анализе должен применяться системный подход, т.е. каждый экономический объект должен рассматриваться как система, в которой оценке подлежат вое элементы и связи (главные связи);

· Анализ должен быть действенным, т.е. его выводы должны иметь практическую применимость;

· Анализ должен, в конечном счете, все явления (показатели) оценивать на перспективу, т.е. иметь прогнозный характер;

· Оперативность и своевременность анализа;

· Подход к анализу должен быть демократичным, т.е. в его проведении должен принимать участие широкий круг работников предприятия, что обеспечивает более полное выявление внутрихозяйственных резервов.

Похожие работы

... и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка. Глава 3. Анализ материально-технического обеспечения производства 3.1 Анализ обеспеченности ООО ПКФ "Альянс" материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен и на их ...

... рыночного типа славной проблемой для поставщиков стала организация сбыта продукции, а для потребителей - минимальные затраты на ее приобретение. 2. АНАЛИЗ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВА 2.1. Анализ обеспеченности ООО «Конси» материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен ...

... учёта материалов достигается при применении автоматизированной формы бухгалтерского учёта, использования персональных компьютеров и прогрессивных программ.[8] 2. Практика: учёт и анализа материальных затрат на материалах ЗАО « Собинская швейная фабрика» 2.1 Краткая характеристика предприятия Закрытое акционерное общество «Собинская швейная фабрика» (в дальнейшем именуемое Общество) ...

... данные отдела материально-технического снабжения; − сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др. 2. Анализ материальных ресурсов предприятия 2.1 Анализ обеспеченности предприятия материальными ресурсами Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах ...

0 комментариев