Навигация

Анализ использования материальных ресурсов

48800

знаков

14

таблиц

0

изображений

3.4 Анализ использования материальных ресурсов

Задание: Определить общую материалоемкость продукции и влияние ее изменения на использование материалов и объем продукции.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

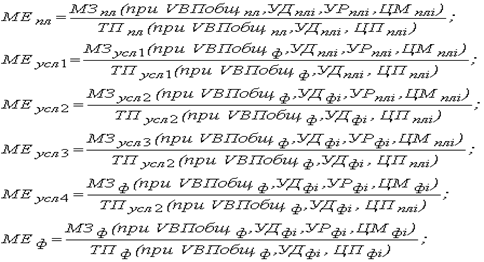

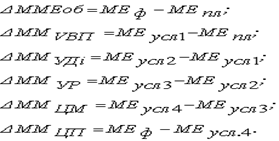

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. Материалоемкость продукции (МЕ)

![]()

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции.

Таблица 3.8. Оценка уровня материалоемкости продукции| Наименование показателей | Ед. измер. | Предыдущий год | Отчетный год (факт) | Отклонения | |

| +,- | % | ||||

| Материальные затраты | т.р. | 10400 | 10280 | -120 | 98,8 |

| Объем продукции в сопоставимых оптовых ценах | т.р. | 15090 | 15150 | 60 | 100,4 |

| Материалоемкость продукции | т.р. | 0,69 | 0,68 | -0,01 | 98,5 |

| Матеориалоотдача | т.р. | 1,45 | 1,47 | -0,02 | 98,6 |

| Перерасход (+), экономия (–) материалов в результате отклонения фактической материалоемкости от предыдущего года (стр. 3 гр. 5 х стр. 2 гр. 4) | т.р. | х | х | -0,01 | 98,5 |

| Увеличение (+), уменьшение (–) объема продукции в результате изменения ее материалоотдачи (стр. 4 гр. 5 х стр. 1 гр. 4) | т.р. | х | х | 60 | 100,4 |

Материалоотдача продукции (МО)

Данные анализа (таблица 3.8.) показали, что выпуск продукции увеличился на 0,4% (60 тыс. руб.), по предприятию наблюдается экономия материальных ресурсов на 102 тыс. руб.

3.5 Анализ финансового состояния предприятия

Задание: По данным бухгалтерского баланса определить стоимость имущества, находящегося в распоряжении предприятия, дать оценку его изменения в течение анализируемого периода, проанализировать состав и структуру имущества предприятия (по таблице 3.9).

Таблица 3.9. Анализ состава и структуры имущества предприятия

| Виды активов | Ед. изм | на начало года, тыс. руб. | На конец года, Тыс. руб. | Отклонение | |

| (+,–) | % | ||||

| 1. Имущество в распоряжении предприятия (итог баланса) в том числе: 2. Основные средства и прочие внеоборотные активы 3. В% к имуществу (стр. 2: стр. 1) х 100% 4. Оборотные средства 5. В% к имуществу (стр. 4: стр. 1) х 100% 6. Запасы и затраты 7. В % к оборотным средствам (стр. 6 : стр. 4) х 100% 8. Денежные средства и краткосрочные финансовые вложения 9. В % к оборотным средствам (стр. 8 : стр. 4) х 100% 10. Реальные активы 11. В % к имуществу (стр. 10: стр. 1) х 100% | Тыс. руб. Тыс. руб. % Тыс. руб. % Тыс. руб. % Тыс. руб. % Тыс. руб. % | 10703 7975 74 2728 26 1991 73 198 7 10164 95 | 12891 8101 63 4790 37 2754 57 358 7,5 11227 87 | +2278 +126 -11 2062 11 763 -16 160 0,5 1063 -8 | 120 102 х 176 х 138 х 181 Х 110 х |

Данные анализа (таблица 3.9.) показали, что предприятие значительно увеличило вложения средств в осуществление своей деятельности, об это свидетельствует увеличение валюты баланса на 2278 тыс. руб., т.е. на 20%. Величина активов возросла как за счет вложений в оборотные на 2062 тыс. руб. (76%), так и за счет вложений во внеоборотные активы 126 тыс. руб. (2%). Относительные показатели структуры актива баланса отражают повышение доли оборотных активов на 11% и аналогичное снижение внеоборотных активов 11%. Реальные активы предприятия увеличились на 10%, т.е. на 1063 тыс. руб.

Задание: Произвести проверку покрытия потребности в материальных оборотных средствах за счет собственных оборотных средств, для чего найти сумму наличия собственных оборотных средств на начало и на конец года и их долю в собственных средствах предприятия. Расчеты выполнить в таблице 2.10.

Данные анализа (таблица 3.10.), показали увеличение собственных источников средств на 9,7% (962 тыс. руб.), собственные оборотные средства выросли на 43% (836 тыс. руб.). Потребность предприятия в материальных средствах выросла на 38% (763 тыс. руб.), а вот их покрытие за счет собственных средств снизилось на 1%, но предприятие имеет достаточно средств для покрытия всех своих материальных потребностей, источники заемных средств выросли на 156% (1226 тыс. руб.).

Таблица 3.10. Расчеты наличия собственных оборотных средств

| Наименование показателей | на начало года, тыс. руб. | На конец года, Тыс. руб. | Отклонение (+,–) | |

| тыс. руб. | % | |||

| 1. Источники собственных средств 2. Приравненные к собственным источники 3. Основные средства и прочие внеоборотные активы 4. Наличие собственных оборотных средств (стр. 1 + стр. 2 – стр. 3) 5. В% к источникам собственных средств (стр. 4: стр. 1) х 100% 6. Потребность в материальных оборотных средствах 7. Покрытие потребности в материальных оборотных средствах за счет собственных оборотных средств (стр. 4: стр. 6) х 100% 8. Источники заемных средств 9. Коэффициент соотношения источников заемных и собственных средств (стр. 8: стр. 1)*100% | 9919 - 7975 1944 19,6 1991 102 784 7,9 | 10881 - 8101 2780 24,6 2754 101 2010 18,5 | +962 - +126 +836 +5 +763 -1 +1226 +10,6 | 109,7 - 102 143 х 138 х 256 х |

Сопоставление динамики показателей удельного веса собственного и заемного капитала характеризуют увеличение доли заемных средств на 10,6% (1226 тыс. руб.), заемный капитал составил 18,5% от источников средств предприятия.

Задание: Произвести анализ ликвидности баланса и сделать заключение о платежеспособности предприятия, рассчитав коэффициент текущей ликвидности. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса сопоставим приведенные группы. Баланс считается абсолютно ликвидным, если имеют место следующие оптимальные соотношения:

Условия абсолютной ликвидности

| А1=>П1 А2=>П2 А3=>П3 А4<=П4 | – (соотношение краткосрочных финансовых вложений и денежных средств с кредиторской задолженностью (сроком погашения до 12 мес.)); – (соотношение дебиторской задолженности (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) с краткосрочными заемными средствами и прочими краткосрочными пассивами (сроком от 3-х до 6-ти месяцев)); – (соотношение запасов, НДС, дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), а также прочих оборотных активов с долгосрочными пассивами, расчетам по дивидендам, доходами будущих периодов, фондами потребления и резервами предстоящих расходов и платежей); – (соотношение внеоборотных активов с капиталами и резервами). |

В случае, когда одно или несколько неравенств системы имеют противоположный знак от рекомендуемого в оптимальном варианте (варианте абсолютной ликвидности), ликвидность баланса отличается от абсолютной.

Одновременное соблюдение первых трех правил обязательно влечет за собой достижение и четвертого, ибо если совокупность первых трех групп активов больше (или равна) суммы первых трех групп пассивов баланса, т.е.

А1+А2+А3 ![]() П1+П2+П3,

П1+П2+П3,

то четвертая группа пассивов обязательно перекроет (или будет равна) четвертую группу активов, т.е. А4 ![]() П4.

П4.

Таблица 3.12. Анализ ликвидности бухгалтерских балансов

| Актив | Пред. год | Отчет. год | Пассив | Пред. год | Отчет год | |

| А1 | 198 | 358 | П1 | 490 | 1332 |

|

| А2 | 0 | 0 | П2 | 192 | 339 |

|

| А3 | 2530 | 4432 | П3 | 0 | 0 |

|

| А4 | 7975 | 8101 | П4 | 9919 | 10881 |

|

Уровень ликвидности баланса определяется сравнением статей активов, сгруппированных по степени ликвидности, и пассивов, сгруппированных по срочности их оплаты (погашения задолженности).

Сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1<П1; А2<П2; АЗ>ПЗ; А4<П4

А1<П1; А2<П2; АЗ>ПЗ; А4<П4

Исходя из этого, можно охарактеризовать ликвидность баланса предприятия за анализируемый период как достаточную, так как выполняются последние два неравенства.

Коэффициент текущей ликвидности:

КЛТ = стр. 290–220–230/(стр. 610 + стр. 620+стр. 630 + стр. 660)

КЛТ пред. года = 2728–539 / 192+490 = 2189 / 682 = 3,2

КЛТ отчет. года = 4790 – 1664 / 339+1332 + 89 = 3126 / 1760= 1,8

Коэффициент текущей ликвидности предприятия в динамике снижается, но его значение говорит о достаточной величине ликвидных активов (А1+А2) для погашения краткосрочных обязательств в ближайшее время, т.е. соблюдается неравенство А1+А2+А3>П1+П2+П3.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособности

Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Выделяются четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния. S = (1; 1; 1)

2) Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность S = (0; 1; 1)

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления за счет пополнения источников собственных средств

S = (0; 0; 1)

4) Кризисное финансовое состояние, при котором предприятие на грани банкротства S = (0; 0; 0). В данной ситуации оборотные средства не покрывают даже кредиторскую задолженность, предприятие полностью зависит от заемных источников финансирования.

Таблица 3.13. Классификация типа финансового состояния

| Показатель | Предыдущий год | Отчетный год |

| 1. Общая величина запасов и затрат | 1991 | 2754 |

| 2. Наличие собственных оборотных средств | 1944 | 2780 |

| 3. Функционирующий капитал | 2728 | 4790 |

| 4. Общая величина источников | 2728 | 4790 |

| 5. Излишек (+) или недостаток (–) собственных средств: | -47 | +26 |

| 6. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат: | +737 | +2036 |

| 7. Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат: | +929 | +2375 |

| 8. Трехкомпонентный показатель типа финансового состояния: 1, если Ф > 0

0, если Ф < 0 | (0,1,1) | (1,1,) |

В таблице 3.13 приведены расчеты по типу финансового состояния предприятия. Данному предприятию свойственна нормальная финансовая устойчивость в предыдущем году, при которой гарантируется платежеспособность предприятия, если запасы и затраты покрываются суммой собственных оборотных средств.

Похожие работы

... и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка. Глава 3. Анализ материально-технического обеспечения производства 3.1 Анализ обеспеченности ООО ПКФ "Альянс" материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен и на их ...

... рыночного типа славной проблемой для поставщиков стала организация сбыта продукции, а для потребителей - минимальные затраты на ее приобретение. 2. АНАЛИЗ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ ПРОИЗВОДСТВА 2.1. Анализ обеспеченности ООО «Конси» материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен ...

... учёта материалов достигается при применении автоматизированной формы бухгалтерского учёта, использования персональных компьютеров и прогрессивных программ.[8] 2. Практика: учёт и анализа материальных затрат на материалах ЗАО « Собинская швейная фабрика» 2.1 Краткая характеристика предприятия Закрытое акционерное общество «Собинская швейная фабрика» (в дальнейшем именуемое Общество) ...

... данные отдела материально-технического снабжения; − сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др. 2. Анализ материальных ресурсов предприятия 2.1 Анализ обеспеченности предприятия материальными ресурсами Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах ...

0 комментариев