Информационная база проведения анализа материальных ресурсов

Анализ материальных ресурсов ОАО «Фабрика»

Анализ финансовой устойчивости ОАО «Фабрика»

Анализ обеспеченности предприятия материальными ресурсами и эффективности их использования

Резервы повышения эффективности использования материальных ресурсов ОАО «Фабрика»

Навигация

Анализ финансовой устойчивости ОАО «Фабрика»

Анализ материальных ресурсов ОАО "Фабрика"

70213

знаков

7

таблиц

0

изображений

2.2. Анализ финансовой устойчивости ОАО «Фабрика»

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия (соотношения основных и оборотных средств), а также от уравновешенности активов и пассивов предприятия по функциональному признаку. С этой целью рассчитывают показатели представленные в табл. 3. На основании этих показателей можно сформулировать следующие выводы:

Таблица 3 – Динамика финансовой устойчивости ОАО «Фабрика» 2005 – 2007 гг.

| Показатель | Критерий | 2005 | 2006 | 2007 | Динамика | |

| 2006/2005 | 2007/2006 | |||||

| К-т концентрации СК |

| 0,4579 | 0,5512 | 0,5539 | 0,0933 | 0,0027 |

| К-т фин. напряженности |

| 0,5421 | 0,4488 | 0,4461 | -0,0933 | -0,0027 |

| К-т фин. рычага |

| 1,1837 | 0,8141 | 0,8052 | -0,3696 | -0,0089 |

| К-т маневренности СК | 0,2-0,5 | -0,5029 | -0,4117 | -0,3413 | 0,0912 | 0,0704 |

| К-т фин. устойчивости |

| 0,4579 | 0,5512 | 0,5539 | 0,0933 | 0,0027 |

| К-т финансирования |

| 0,8448 | 1,2283 | 1,2419 | 0,3835 | 0,0136 |

| К-т фин. независимости |

| 1,0000 | 1,0000 | 1,0000 | 0,0000 | 0,0000 |

| Доля просроченной КЗ |

| 0,0005 | 0,0004 | 0,0003 | 0,0000 | -0,0001 |

| Доля ДЗ |

| 0,0603 | 0,0491 | 0,0837 | -0,0112 | 0,0346 |

| К-т обеспеченности СОС |

| -0,7386 | -1,0229 | -0,7356 | -0,2843 | 0,2874 |

| К-т обеспеченности МПЗ |

| -0,9559 | -1,4541 | -1,2733 | -0,4981 | 0,1807 |

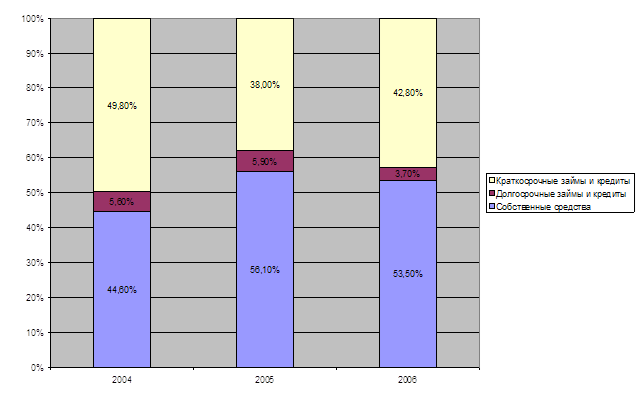

1. Динамика изменения коэффициента концентрации собственного капитала (финансовой автономии, независимости) положительная. Удельный вес собственного капитала в валюте баланса изменился с 45,79% в 2005 г. до 55,39% в 2007 г. В случае ОАО «Фабрика» данное соотношение удовлетворяет нормативному 0,5 в течение всего исследуемого периода - достаточность собственных источников финансирования.

2. Коэффициент концентрации привлеченных средств (финансовой напряженности) – у данного показателя наблюдается тенденция к снижению, т.е. у предприятия уменьшается зависимость от внешних инвесторов. Доля задолженности предприятия уменьшилась до 44,6% от стоимости всего имущества к 2007 г., что положительно характеризует финансовое состояние ОАО «Фабрика» и говорит о снижении угрозы банкротства.

3. Коэффициент капитализации (плечо финансового рычага). Только в 2005 г. на 1 руб. собственных средств приходилось больше 1 руб. заемных, в 2006 г. и в 2007 г. на 1 рубль собственных средств приходилось 0,81 рубля заемных.

4. Коэффициент маневренности собственного капитала. Отрицательные значения данного показателя в динамике в случае ОАО «Фабрика» свидетельствует об ухудшении структуры баланса к 2007 г. и снижению уровня финансовой устойчивости предприятия. Привлечение заемных источников при формировании внеоборотных активов говорит о большом риске банкротства для предприятия.

5. Коэффициент финансовой устойчивости. В данном случае значение КФУ совпало с КСК в виду отсутствия у предприятия долгосрочных обязательств в исследуемом периоде. В целом значение коэффициента достаточное, к тому же наблюдается положительная динамика.

6. Коэффициент финансирования (структуры капитала). В случае ОАО «Фабрика» его значение с 0,85 выросло до 1,24 в 2007 г., т.е. выше нормативного и наблюдается положительная динамика - предприятие все больше использует собственные средства для формирования имущества.

7. Коэффициент финансовой независимости. В случае ОАО «Фабрика» его значение равно 1 на протяжении всего исследуемого периода из-за отсутствия долгосрочных обязательств.

8. Доля просроченной кредиторской задолженности. В данном случае ее доля незначительна (меньше 1%), уменьшаясь к 2007 г., что говорит о внимании руководства к выплате обязательств.

9. Доля дебиторской задолженности. В случае ОАО «Фабрика» наблюдается рост данного показателя, что говорит об отвлечении средств из оборота предприятия, т.е. является негативной тенденцией. Если в 2005 г. сумма дебиторской задолженности составляла 6% от суммы всего имущества ОАО «Фабрика», то к 2007 г. выросла до 8,4%.

10. Коэффициент обеспеченности собственными оборотными средствами. В 2005-2007 гг. значение показателя было меньше 0, что отрицательно сказывается на возможности предприятия осуществлять текущую финансово-хозяйственную деятельность, снижая ликвидность и платежеспособность.

11. Коэффициент обеспеченности запасов. В случае исследуемого предприятия динамика данного показателя отрицательная и значения за весь период были ниже нормативного, что оказывает отрицательное влияние на уровень финансовой устойчивости предприятия. В целом же динамика совпадает с данными предыдущего коэффициента, т.к. производственные запасы занимают значительный удельный вес в составе имущества предприятия ОАО «Фабрика».

Кроме того, финансовая устойчивость определяется соотношением стоимости материальных оборотных средств и величины собственных и заемных источников их формирования. Поэтому дополнительно проведем экспресс анализ финансовой устойчивости ОАО «Фабрика» для этого рассчитаем и сведем во вспомогательную таблицу:

1. Излишек/недостача

СОС = СОС-З = СК-ВОА-МПЗ-НДС;

2. Излишек/недостача собственных и долгосрочных источников

![]() СД = СД-З = СК+ДО-ВОА-МПЗ-НДС;

СД = СД-З = СК+ДО-ВОА-МПЗ-НДС;

3. Излишек/недостача общих источников

![]() ОИ=ОИ-З=СК+ДО+КО-ВОА-МПЗ-НДС.

ОИ=ОИ-З=СК+ДО+КО-ВОА-МПЗ-НДС.

- рассчитаем величину собственных оборотных средств предприятия как разность между собственным капиталом и внеоборотными активами в виду отсутствия у предприятия ОАО «Фабрика» долгосрочных обязательств:

СОС2005 = 31846-47860 = -16014 тыс. руб.;

СОС2006 = 31846-44956 = -13110 тыс. руб.;

СОС2007 = 31846-42714 = -10868 тыс. руб.;

В целом у предприятия ОАО «Фабрика» не хватает собственных средств для формирования основных производственных фондов, что свидетельствует о прямой угрозе банкротства, кроме того наблюдается снижение величины собственных оборотных средств. На изменение СОС повлияло увеличение суммы внеоборотных активов и запасов. Величина изменения второго показателя (излишек/недостача собственных и долгосрочных источников ![]() СД) совпадает с изменением и динамикой собственных оборотных средств из-за отсутствия у предприятия долгосрочных обязательств.

СД) совпадает с изменением и динамикой собственных оборотных средств из-за отсутствия у предприятия долгосрочных обязательств.

Значение показателя излишек/недостача общих источников в отличие от первых двух показателей имеет положительную величину (излишек) из-за введения в расчет суммы краткосрочных обязательств. В целом эти расчеты подтверждают правильность сделанных выше выводов о недостаточности у предприятия ОАО «Фабрика» собственных средств на протяжении всего исследуемого периода. Сведем расчеты во вспомогательную таблицу 4:

Таблица 4 – Вспомогательные расчеты

| Показатель | 2005 | 2006 | 2007 | 2006/2005 | 2007/2006 |

|

| -32766 | -22126 | -19403 | 13363 | -32766 |

|

| -32766 | -22126 | -19403 | 13363 | -32766 |

|

| 4929 | 3800 | 6240 | 1311 | 4929 |

Определим тип финансовой ситуации предприятия по следующей вспомогательной таблице 5 (если «-», то 0; если «+» то 1).

Таблица 5– Определение типа финансовой устойчивости

| Период |

|

|

| Тип фин. устойчивости | Характеристика |

| 2005 | 0 | 0 | 1 | Неустойчивое финансовое состояние | Нарушение нормальной платежеспособности, хотя возможно ее восстановление, необходимо привлечение дополнительного финансирования. |

| 2006 | 0 | 0 | 1 | ||

| 2007 | 0 | 0 | 1 |

Таким образом, расчеты подтверждают правильность выводов (на основе анализа относительных показателей финансовой устойчивости) и свидетельствуют о неустойчивом финансовом состоянии ОАО «Фабрика».

Похожие работы

... интерьера в чистом виде, для других цвет придается различными способами отделки или покраской. 2. Анализ оформления торгового зала 2.1. Общая характеристика торгового предприятия ОАО «Фабрика мягкой мебели» ОАО «Фабрика мягкой мебели» - предприятие, производящее и реализующее (имеющее сеть собственных магазинов по реализации производимого товара) офисную мебель, дверные блоки, ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... . Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Глава 2. Анализ финансового состояния ОАО «Транснефтепродукт» 2.1. Технико – экономическая характеристика ОАО «Транснефтепродукт» ОАО «АК «Транснефтепродукт» образована в соответствии с Указом Президента РФ от 17 ноября 1992 года № 1403 «Об особенностях ...

0 комментариев