Информационная база проведения анализа материальных ресурсов

Анализ материальных ресурсов ОАО «Фабрика»

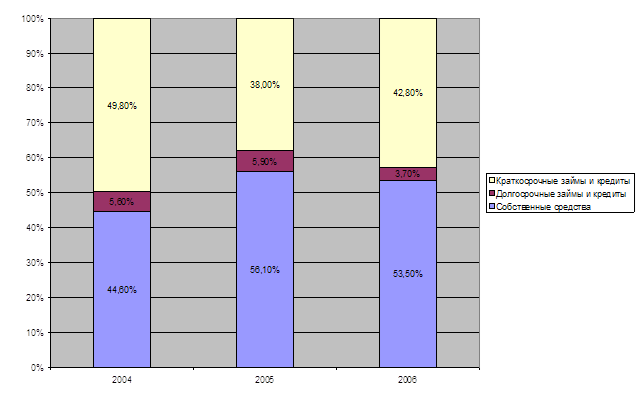

Анализ финансовой устойчивости ОАО «Фабрика»

Анализ обеспеченности предприятия материальными ресурсами и эффективности их использования

Резервы повышения эффективности использования материальных ресурсов ОАО «Фабрика»

Навигация

Анализ обеспеченности предприятия материальными ресурсами и эффективности их использования

Анализ материальных ресурсов ОАО "Фабрика"

70213

знаков

7

таблиц

0

изображений

2.3 Анализ обеспеченности предприятия материальными ресурсами и эффективности их использования

Проведем анализ уровня эффективности использования ресурсов, представив расчеты в табл. 6, при расчетах использовались среднегодовые показатели стоимости активов предприятия.

Таблица 6 – Расчет эффективности использования материальных ресурсов ОАО «Фабрика» в 2005 – 2007 гг.

| Показатель | 2005 | 2006 | 2007 | 2006/2005 | 2007/2006 |

| К-т общей оборачиваемости капитала (ресурсоотдача), оборотов | 1,19 | 1,53 | 2,06 | 0,34 | 0,53 |

| К-т оборачиваемости оборотных средств, оборотов | 4,04 | 5,58 | 8,49 | 1,54 | 2,91 |

| Фондоотдача, руб. | 5111,19 | 623,19 | 349,53 | -4487,99 | -273,67 |

| К-т отдачи СК, руб. | 2,17 | 3,02 | 3,68 | 0,86 | 0,65 |

| Оборачиваемость МПЗ, дни | 23,06 | 25,62 | 15,73 | 2,55 | -9,89 |

| Оборачиваемость денежных средств, дни | 3,01 | 2,22 | 2,55 | -0,79 | 0,33 |

| К-т оборачиваемости средств в расчетах, оборотов | 20,58 | 27,38 | 30,62 | 6,81 | 3,23 |

| Срок погашения ДЗ, дни | 12,25 | 9,20 | 8,23 | -3,05 | -0,97 |

| К-т оборачиваемости КЗ, оборотов | 3,66 | 3,03 | 4,54 | -0,63 | 1,51 |

| Срок погашения КЗ, дни | 68,83 | 83,25 | 55,49 | 14,42 | -27,76 |

На основе выполненных расчетов можно сформулировать следующие выводы:

Коэффициент общей оборачиваемости капитала (ресурсоотдача) показывает эффективность использования имущества. За исследуемый период динамика показателя следующая: в 2005 г. капитал ОАО «Фабрика» совершал 1,19 оборота в год, в 2006 г. значение показателя выросло до 1,53 оборота, в 2007 г. произошел дальнейший рост показателя до 2,06 оборота в год, что обеспечивалось ростом выручки и несомненно является положительным фактом.

Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его рост (почти в 2 раза) к 2007 г. однозначно заслуживает положительной оценки. В целом динамика этого показателя совпадает с динамикой коэффициента общей оборачиваемости капитала. В случае предприятия ОАО «Фабрика» все оборотные активы предприятия, проходя полный цикл, совершают 8,5 оборотов в год в 2007 г., что по сравнению с количеством оборотов 4 в 2005 г. положительно характеризует его деятельность по управлению активами.

Показатель фондоотдачи свидетельствует об эффективности использования основных средств предприятия и имеет очевидную экономическую интерпретацию, показывая сколько рублей выручки приходится на 1 руб. вложенный в основные средства. В случае ОАО «Фабрика» этот показатель в 2005 г. составил 5111 руб. на каждый рубль, т.е. был достаточно высоким, в течение 2006-2007 г. значение показателя резко уменьшается до 349,53 рубля с каждого рубля вложенного в основные средства. Такую отрицательную динамику фондоотдачи можно объяснить значительным ростом выручки от продаж наряду с незначительным увеличением суммы основных средств, эффективность использования которых в принципе была достаточно высокая.

Коэффициент отдачи СК показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. вложенный в него. В 2005 г. используя собственный капитал, предприятие ОАО «Фабрика» получало 2,17 руб. выручки; в 2006 г. – 3,02 руб. (рост показателя связано с увеличением суммы выручки от продаж); в 2007 г. предприятие ОАО «Фабрика» получало с отдачу с каждого рубля собственного капитала в виде 3,68 руб. выручки. Рост данного показателя является положительным фактом в деятельности предприятия.

Оборачиваемость материально-производственных запасов в 2005 г. составила 23 дня, в 2006 г. – 26 дней, в 2007 г. наблюдается снижение данного показателя до 16 дней (или на 10 дней), что следует расценивать положительно, т.к. сократился срок нахождения МПЗ в обороте, т.е. ускорилась их оборачиваемость и получение дополнительных выгод.

Показатель оборачиваемости денежных средств снизился по аналогии с показателем МПЗ, хотя значения продолжительности периода намного меньше из-за маленьких сумм денежных средств в течение всего исследуемого периода. Если в 2005 г. денежные средства совершали полный оборот за 3 дня, то в 2007 г. – почти за 2,5 дня.

Коэффициент оборачиваемости дебиторской задолженности и срок ее погашения являются одними из самых важных показателей, характеризующих деловую активность предприятия. В случае ОАО «Фабрика» средства в дебиторской задолженности в 2007 г. стали совершать 30,6 оборотов за год вместо 20,6 в 2005 г., т.е. оборачиваемость снизилась почти в 1,5 раза. Но при этом сократился срок погашения дебиторской задолженности с 12,2 дней в 2005 до 8,2 дней в 2007 г. Все это говорит о повышении эффективности управления этим видом активов, хотя и напрямую связано с ростом выручки к 2007 г.

Показатели оборачиваемости кредиторской задолженности ОАО «Фабрика» также изменились за исследуемый период в лучшую сторону. Период погашения предприятием своих обязательств сократился с 66 дней в 2005 г. до 31 дня в 2007 г., что несомненно говорит о расширении коммерческого кредита предоставляемого организации.

Количество полных оборотов кредиторской задолженности за год также выросло с 3,6 оборотов 2005 г. до 4,5 оборотов в 2007 г. Это свидетельствует о том, что предприятие вовремя погашает свои обязательства, избегая штрафных санкций со стороны кредиторов и способно эффективно использовать заемные средства.

В целом положительная тенденция уменьшения продолжительности оборота всех проанализированных видов оборотных активов может быть объяснена ростом выручки к 2007 г. Стоит отметить повышение оборачиваемости всех проанализированных видов активов (ДЗ, ДС, МПЗ), что говорит об улучшении управления оборотными активами на ОАО «Фабрика», поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

Сводный аналитический баланс по оборотным средствам предприятия ОАО «Фабрика» за 2008 г. представлен в таблице 7.

Таблица 7 - Аналитическая группировка статей актива

| Группировки статей актива баланса | Наличие средств | Структура имущества, % | ||||

| На нач. периода | На кон. периода | Отклонение | На нач. периода | На кон. периода | Отклонение | |

| 1.Имущество предприятия (валюта баланса) | 57772077 | 57488974 | -283103 | 100,00 | 100,00 | 0,00 |

| 1.1.Иммобилизованные средства (внеоборотные активы) | 44955616 | 44955616 | 0 | 28,31 | 31,93 | 3,62 |

| 1.2.Мобильные (оборотные (текущие) активы) средства | 12816461 | 14774809 | 1958348 | 71,69 | 68,07 | -3,62 |

| 1.2.1.Запасы и затраты | 7642071 | 8345376 | 703305 | 58,22 | 4,81 | -53,42 |

| 1.2.2.Дебиторская задолженность | 2838244 | 4810613 | 1972369 | 9,51 | 62,62 | 53,11 |

| 1.2.3. Денежные средства и краткосрочные ценные бумаги | 962516 | 1408924 | 446408 | 3,96 | 0,65 | -3,31 |

Для предприятия важным является показатель продолжительности операционного цикла:

ПЦ = ОЗ + ОД,

где ОЗ – оборачиваемость средств в запасах; ОД – оборачиваемость средств в дебиторской задолженности.

Таким образом, можно рассчитать оборачиваемость средств в запасах и дебиторской задолженности (в днях оборота):

О=СО![]() Д/Р,

Д/Р,

где СО – средний остаток оборотных средств по данной группе активов;

Д – число дней в анализируемом периоде;

Р – товарооборот за период.

По данным за 2006 г.:

Остаток запасов – Знг = 13406 тыс. руб.,

Зкг = 7642 тыс. руб.;

Величина дебиторской задолженностиДнг = 4194 тыс. руб.;

Дкг = 2838 тыс. руб.

Показатели оборачиваемости имеют такие значения:

ОЗ нг = ![]() = 70,91 дня;

= 70,91 дня;

ОЗ кг = ![]() = 28,97 дня;

= 28,97 дня;

ОД нг = ![]() = 22,19 дня;

= 22,19 дня;

ОД кг = ![]() = 10,78 дня.

= 10,78 дня.

ОтсюдаПЦнг = 70,91+22,19 = 93,1 дня;

ПЦкг = 28,97+10,78 = 39,75 дня,

То есть продолжительность операционного цикла снизилась на 53,35 дня или на 57,3%. Как правило, в условиях рыночной экономике увеличение продолжительности операционного цикла оценивается отрицательно. В данном случае произошло увеличение количества оборотов средств в запасах и дебиторской задолженности, что положительно влияет на эффективность финансово-хозяйственной деятельности, т.к. происходит дополнительное высвобождение средств и ускорение их оборачиваемости.

В случае ОАО «Фабрика» это можно объяснить уменьшением величины запасов и дебиторской задолженности в 2006 г. по сравнению с 2005 г. почти в 2 раза с одновременным ростом выручки. Данный факт несомненно положительно сказался на деятельности предприятия.

По данным за 2007 г.:

Остаток запасов:

Знг = 7642 тыс. руб.,

Зкг = 8345 тыс. руб.;

Величина дебиторской задолженности:

Днг = 2838 тыс. руб.;

Дкг = 4811 тыс. руб.

Показатели оборачиваемости имеют такие значения:

ОЗ нг = ![]() = 28,97 дня;

= 28,97 дня;

ОЗ кг = ![]() = 26,01 дня;

= 26,01 дня;

ОД нг = ![]() = 10,78 дня;

= 10,78 дня;

ОД кг = ![]() = 14,99 дня.

= 14,99 дня.

Отсюда:

ПЦнг = 28,97+10,78 = 39,75 дня;

ПЦкг = 26,01+14,99 = 41 день,

То есть продолжительность операционного цикла в 2007 г. по сравнению с 2006 г. выросла на 1,25 дня или на 3,14%. Несомненно руководству ОАО «Фабрика» следует обратить внимание на тенденцию замедления оборачиваемости оборотных активов и увеличение продолжительности операционного цикла.

Данная ситуация отрицательно сказывается на деятельности предприятия, замедляется движение денежных потоков предприятия, растет налогооблагаемая база по налогу на имущество (в состав имущества включается и величина запасов предприятия, а ставка налога на имущество в Омской области 2% от его среднегодовой стоимости).

Здесь можно порекомендовать отгрузку товаров покупателям с отсрочкой платежа, тем более что пока оборачиваемость дебиторской задолженности значительно ниже оборачиваемости запасов предприятия.

Данная мера позволит провести перегруппировку в составе оборотных активов и тем самым уменьшить налогооблагаемую базу.

Похожие работы

... интерьера в чистом виде, для других цвет придается различными способами отделки или покраской. 2. Анализ оформления торгового зала 2.1. Общая характеристика торгового предприятия ОАО «Фабрика мягкой мебели» ОАО «Фабрика мягкой мебели» - предприятие, производящее и реализующее (имеющее сеть собственных магазинов по реализации производимого товара) офисную мебель, дверные блоки, ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... . Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Глава 2. Анализ финансового состояния ОАО «Транснефтепродукт» 2.1. Технико – экономическая характеристика ОАО «Транснефтепродукт» ОАО «АК «Транснефтепродукт» образована в соответствии с Указом Президента РФ от 17 ноября 1992 года № 1403 «Об особенностях ...

0 комментариев