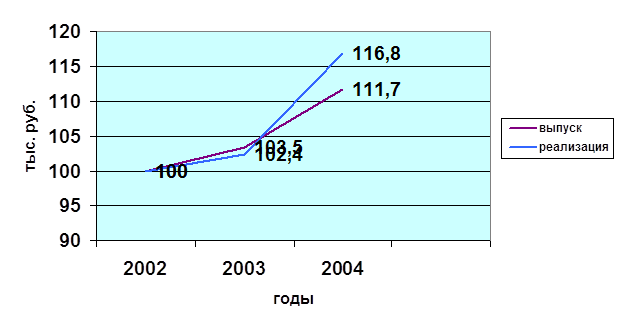

Информационная база проведения анализа материальных ресурсов

Анализ материальных ресурсов ОАО «Фабрика»

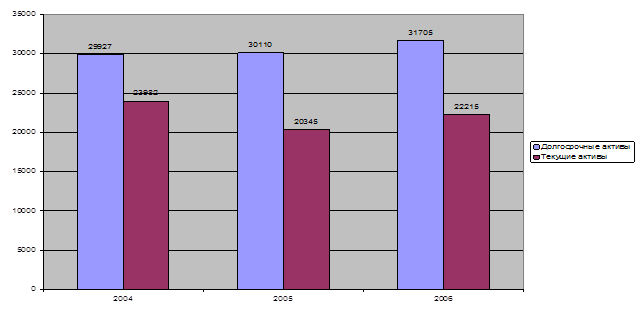

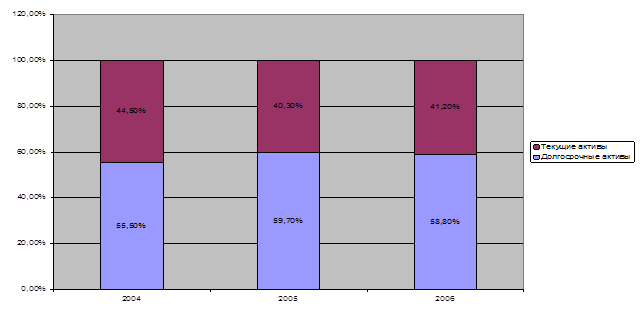

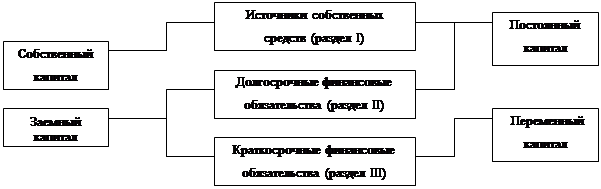

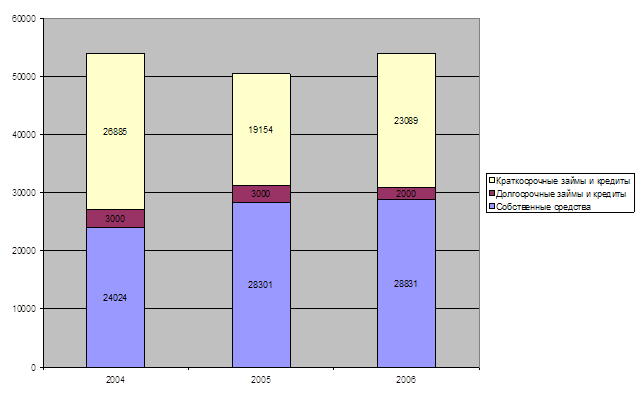

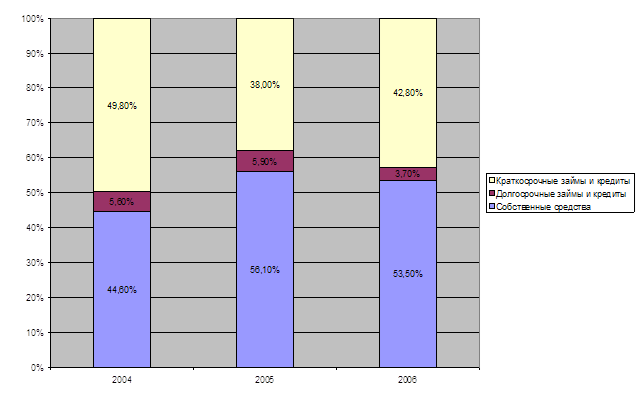

Анализ финансовой устойчивости ОАО «Фабрика»

Анализ обеспеченности предприятия материальными ресурсами и эффективности их использования

Резервы повышения эффективности использования материальных ресурсов ОАО «Фабрика»

Навигация

Информационная база проведения анализа материальных ресурсов

Анализ материальных ресурсов ОАО "Фабрика"

70213

знаков

7

таблиц

0

изображений

1.2 Информационная база проведения анализа материальных ресурсов

Все источники данных для обеспечения анализа делятся на плановые, учетные и внеучетные.

Плановые источники информации – разрабатываемые на предприятии планы (перспективные, текущие, оперативные, технологические карты), нормативные материалы, сметы, ценники, проектные задания. Учетные источники – бухгалтерский, статистический, оперативный учет и отчетность.

В бухгалтерском учете и отчетности наиболее полно отражаются хозяйственные явления, процессы и их результаты, Анализ этих данных обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов. Данные статистического учета и отчетности, в которых содержится количественная характеристика массовых явлений и процессов, используются для выявления и изучения экономических закономерностей.

Оперативный учет и отчетность способствуют более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа необходимыми данными и создают условия для повышения эффективности исследований. Экономический паспорт предприятия накапливает данные о результатах хозяйственной деятельности. Значительная детализация показателей, которые содержатся в паспорте, позволяет провести многочисленные исследования динамики, выявить тенденции и закономерности развития экономики предприятия. С расширением компьютерной техники появились новые машинные источники информации.

Внеучетные источники информации: официальные документы, которыми обязано пользоваться предприятие в своей деятельности; законы государства, указы президента, постановления правительства, приказы вышестоящих органов управления и т.п.; хозяйственно-правовые документы: договора, соглашения; научно-техническая информация: публикации, отчеты; решения общих собраний коллектива, предприятия в целом или отдельных подразделений; материалы изучения передового опыта, данные о конкурирующих предприятиях; техническая документация; материалы специальных обследований состояния производства; устная информация.

По отношению к объекту исследования информация бывает внутренней и внешней. Система внутренней информации – это данные статистического, бухгалтерского, оперативного учета и отчетности. Система внешней информации – данные статистических сборников, периодических и специальных изданий, конференций, деловых встреч. По отношению к предмету исследования информация делится на основную и вспомогательную. По периодичности поступления аналитическая информация подразделяется на регулярную и эпизодическую. Эпизодическая информация формируется по мере необходимости, например, сведения о новом конкуренте. По отношению к процессу обработки информацию можно отнести к первичной и вторичной, прошедшей определенную стадию обработки/преобразований.

Источники информации анализа материальных ресурсов - нормативно-справочная информация (НСИ) и фактографическая информация.

НСИ составляет нормативные акты о поставке продукции производственно-технического назначения, ее приемке и использовании, по вопросам учета, контроля и аудита материальных ресурсов, утвержденные экономическими ведомствами СНГ и другими органами государственного управления.

К фактографической информации относятся договоры поставок материалов, договоры о материальной ответственности работников, первичные документы и ведомости инвентаризации ценностей, отраженные на счетах бухгалтерского учета «Материалы», «Оборудование к установке», «Малоценные и быстроизнашивающиеся предметы», «Износ малоценных и быстроизнашивающихся предметов», «Переоценка материальных ценностей», «Заготовление и приобретение материальных ценностей», «Отклонение в стоимости материалов».

1.3 Методика проведения анализа материальных ресурсов

Экономический анализ применяется при установлении ритмичности поставок сырья на предприятие, выявлении отклонений от норм при расходовании материалов и установлении факторов, обусловливающих перерасход сырья и т.п. Аналитические и статистические расчеты применяются в исследованиях с помощью вычислительно-расчетных и логических процедур. Экономико-математические методы помогают выявить разного рода перерасходы сырья и материалов в заготовочных цехах при раскрое тканей, списании перерасходов на межлекальные вырезы, а также при раскрое листового железа, распиловке фанеры и деловой древесины на детали и т.п.

Материальные ресурсы являются основной и самой важной составляющей оборотных активов предприятия. В настоящее время используются три основных метода определения потребности в оборотных средствах.

1. Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства.

Чтобы исключить недостатки прошлых периодов в организации движения оборотных средств, анализируются фактические остатки производственных запасов в целях выявления ненужных, излишних, неликвидных и все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла. Изучаются причины накопления готовой продукции на складе и определяется действительная потребность в оборотных средствах.

При этом учитываются конкретные условия работы предприятия в предстоящем году. Данный метод применяется на предприятиях, где средства, вложенные в материальные ценности и затраты, занимают больший удельный вес в общей сумме оборотных средств [10, с. 509-530].

2. При использовании коэффициентного метода запасы и затраты подразделяются на зависящие от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие (запчасти, МБП, расходы будущих периодов).

В первом случае потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах. По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет. При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяется потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учитываются изменения объема производства.

3. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировки товарно-материальных ценностей, практике расчетов между предприятиями.

Этот метод очень трудоемкий и требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия, но позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах. Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его применения является тщательная проработка вопросов снабжения и производственного плана предприятия [10, с. 509-530].

Метод предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание включает разработку норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств, а также определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Нормирование оборотных средств непосредственно на предприятии осуществляется в два этапа. На первом этапе осуществляется разработка длительно действующих норм оборотных средств методом прямого счета по каждому элементу нормируемых оборотных средств (сырье, материалы, топливо и др.). Эти нормы действуют несколько лет. На втором этапе осуществляется ежегодный расчет на основе длительно действующих норм норматива собственных оборотных средств в денежном выражении и определение плановой суммы прироста этого норматива. В процессе нормирования определяют норму и норматив оборотных средств.

Норматив оборотных средств (Нос) рассчитывается по формуле

НОС = НПЗ + ННП + НГП + НБП(1)

где НПЗ - норматив производственных запасов; ННП - норматив незавершенного производства; НГП - норматив запаса готовой продукции; НБП - норматив расходов будущих периодов. Таким образом, норма - это допустимая величина затрат оборотных средств для производства единицы продукции, а норматив - всего выпуска.

Производственные запасы на предприятиях делятся на текущие, страховые (гарантийные), транспортные и подготовительные. Текущие запасы обеспечивают бесперебойную производственную деятельность предприятия на период между двумя очередными поставками и являются основной частью оборотных средств. Длительность интервалов между очередными поставками устанавливается на основе договоров с поставщиками. Средний интервал поставок определяется отношением количества дней в году к числу поставок каждого вида материалов. Норматив текущего запаса в натуральном выражении данного вида материала (ЗТ) равен произведению среднесуточного его потребления (а) на половину интервала поставок в днях (И):

ЗТ = а*И*0,5(2)

Страховой (гарантийный) запас создается для обеспечения бесперебойной работы предприятия на случай возможных нарушений периодичности поставок материалов. Норматив страхового запаса (ЗС) в натуральном выражении принимается в размере 50 % от норматива текущего запаса (ЗТ). Его можно также определить исходя из времени, необходимого для организации получения материала от поставщика и среднесуточного потребления данного материала:

ЗС= а (В1 + В2 + В3+ В4)(3)

где В1 - время, необходимое для отгрузки материалов, дни; В2 -время нахождения материала в пути, дни; В3 - время приемки материала, дни; В4 - время, необходимое для подготовки материалов в производство, дни.

Транспортный запас учитывает длительность пребывания оплаченных грузов в пути. Норматив транспортного запаса (ЗТР) в натуральном выражении определяется по формуле

ЗТР = а(В2-В5)(4)

где В5 - время оборота платежных документов, дни.

Подготовительный запас создается на время, необходимое для подготовки и запуска в производство поступившего материала (время приемки, складирования, лабораторного анализа материалов). Норматив подготовительного запаса (ЗП) в натуральном выражении определяется по формуле:

ЗП = а*В4(5)

Если не требуется специальных операций для подготовки материала в производство, то норматив подготовительного запаса принимается равным величине среднесуточного потребления данного вида материала. Кроме рассмотренных элементов производственных запасов может создаваться сезонный запас по тем видам материальных ресурсов, для которых образование запасов связано либо с сезонным характером производства (сельскохозяйственная продукция), либо с условиями транспортировки (водным путем). Норматив сезонного запаса в натуральном выражении устанавливается исходя из среднесуточного потребления и количества дней от даты начала накопления материальных ресурсов в пункте отправки до даты поступления первой партии на предприятие. Норматив оборотных средств по каждому элементу производственных запасов в денежном выражении определяется произведением норматива в натуральном выражении (3i) на планово-расчетную цену соответствующего элемента запаса (Цi):

НПЗ = ![]() (6)

(6)

Норматив оборотных средств для обеспечения незавершенного производства (ННП) зависит от длительности производственного цикла и коэффициента нарастания затрат:

ННП = ![]() (7)

(7)

где Звал - затраты на производство валовой продукции; Тц - длительность производственного цикла; Кн - коэффициент нарастания затрат; Д - продолжительность периода.

Нарастание затрат в производственном процессе может происходить равномерно и неравномерно. Коэффициент нарастания затрат на предприятиях, где затраты осуществляются равномерно, определяется по формуле:

КН = ![]() (8)

(8)

где Зе - единовременные затраты сырья, материалов, покупных полуфабрикатов, комплектующих изделий, производимые в начале процесса производства, руб.; Зн - нарастающие затраты (все остальные затраты до окончания процесса производства), руб.; 0,5 - коэффициент, характеризующий равномерность нарастания последующих затрат.

Коэффициент нарастания затрат на предприятиях, где затраты осуществляются неравномерно, определяется по формуле:

КН = ![]() (9)

(9)

где Сср - средняя себестоимость изделия в незавершенном производстве, руб.; Спр- производственная себестоимость изделия, руб.

Похожие работы

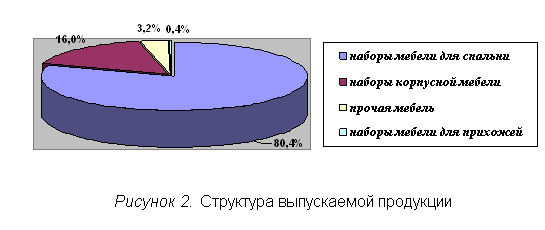

... интерьера в чистом виде, для других цвет придается различными способами отделки или покраской. 2. Анализ оформления торгового зала 2.1. Общая характеристика торгового предприятия ОАО «Фабрика мягкой мебели» ОАО «Фабрика мягкой мебели» - предприятие, производящее и реализующее (имеющее сеть собственных магазинов по реализации производимого товара) офисную мебель, дверные блоки, ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... . Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием. Глава 2. Анализ финансового состояния ОАО «Транснефтепродукт» 2.1. Технико – экономическая характеристика ОАО «Транснефтепродукт» ОАО «АК «Транснефтепродукт» образована в соответствии с Указом Президента РФ от 17 ноября 1992 года № 1403 «Об особенностях ...

0 комментариев