Поняття та сутність митно-тарифного регулювання

Митний кодекс – основний інструмент регулювання митної політики країни

Мито як інструмент регулювання експортно-імпортних операцій

Рівень митно-тарифного захисту країни

Оцінка ефективності митно-тарифного регулювання

Основні напрямки покращення митно-тарифного регулювання

Навигация

Митний кодекс – основний інструмент регулювання митної політики країни

Вплив митно-тарифного регулювання на розвиток міжнародної торгівлі

65930

знаков

1

таблица

0

изображений

1.2 Митний кодекс – основний інструмент регулювання митної політики країни

Інтеграція української економіки в європейську і світову, наміри України приєднатися до Угоди СОТ потребувала трансформації вітчизняного законодавства у напрямку імплементації окремих норм і положень до світових. З 1 січня 2004 року набув чинності новий Митний кодекс України. Нова редакція Митного кодексу повністю узгоджується із нормами міжнародного права, закріплює в національному законодавстві основні положення низки міжнародних конвенцій та угод з питань митної справи, у тому числі й тих, до яких Україна на даний час лише має намір приєднатись. Правові норми Кодексу регулюють процедурні питання експортно-імпортних операцій; здійснення спільного з митними службами суміжних держав митного контролю товарів, які переміщаються через митний кордон, незалежно від країни – власника товарів, вантажів і транспортних засобів; законодавчо закріплюють види митних режимів; визначають особливості здійснення митних процедур при переміщенні товарів через митний кордон України морським, річковим, авіаційним, залізничним та автомобільним транспортом; деталізують процесуальні норми провадження у справах про порушення митних правил тощо. До того ж кодекс розширює правову базу для функціонування системи захисту прав інтелектуальної власності в Україні [6].

В новому Кодексу подаються принципово важливі з позиції нашої державності норми, такі як: митна територія, митний кордон, спеціальні митні зони, широко окреслюються органи державного регулювання митною справою, їх права та обов’язки.

Сформована за роки незалежності система митних органів в цілому відповідає завданням, що ставляться перед митною службою України, водночас для підвищення ефективності роботи галузі виникла необхідність реструктуризації окремих ланок митної системи. Організація регіональних митниць, митниць, митниць централізованого підпорядкування та митниць, підпорядкованих регіональним структурам, дозволить суттєво скоротити адміністративно-управлінський апарат та підвищити ефективність службової діяльності. Новий Митний Кодекс містить норми, які закріплюють створену на сьогодні структуру митних органів України, чітко визначає статус та повноваження всіх елементів цієї структури: від Державної митної служби до митниць та спеціалізованих організацій. Даний акт конкретизує права та обов’язки регіональних митниць, митниць, митних лабораторій, навчальних закладів митних органів, чітко визначено принципи взаємовідносин митних органів України та їх посадових осіб з іншими органами, підприємствами та громадянами.

У Митному Кодексу розроблено принципові положення щодо міжнародних зв’язків Державної митної служби України з міжнародними організаціями, а також митними службами іноземних держав. Спираючись на світовий досвід, опрацьовано процедуру здійснення спільного з митними службами суміжних держав митного контролю вантажів і товарів на кордоні України. Новим, принципово важливим фактором для забезпечення міжнародних правил торгівлі є встановлення в Кодексу норми щодо застосування рівнозначних митних процедур незалежно від країни – власника товарів, вантажів і транспортних засобів, а також від того, в яку країну направляються або з якої країни прибувають згадані товари і транспортні засоби, за винятком випадків, передбачених міжнародними актами щодо застосування санкцій до окремих країн.

Митний Кодекс встановлює новий, більш гнучкий принцип побудови митного тарифу України, який відповідає вимогам, які пред’являються до митних тарифів країн – членів Світової організації торгівлі (СОТ). Одне з першочергових завдань Кодексу – висвітлення і конкретизація всіх аспектів митного контролю, митного оформлення товарів і вантажів як підприємств, організацій, установ усіх форм власності, так і громадян. Ряд статей спрямовано на максимальне спрощення і лібералізацію процедур митного контролю шляхом впровадження нових і законодавчо закріплених чинних на сьогодні форм та засобів такого контролю, їх юридичного обґрунтування. Мова йде, зокрема, про законодавче визначення запровадженого в країнах ЄС спеціального режиму огляду речей пасажирів та їх звільнення від обов’язкового декларування, організацію в прикордонних митницях і аеропортах так званих “зелених коридорів”. Взагалі, питання декларування товарів, транспортних засобів, особистого багажу громадян є сьогодні одним з найбільш вразливих як для фізичних, так і для юридичних осіб. У Кодексу вперше законодавчо визначено такі важливі фактори здійснення процедури декларування, як термін подання митної декларації та момент її прийняття, що має важливе юридичне значення в організації митного контролю та оформлення. З метою спрощення митних процедур впроваджується також подання попередньої декларації або оформлення товарів на підставі періодичної митної декларації.

Вперше в митному законодавстві ґрунтовно розглядаються особливості здійснення митних операцій при переміщенні громадянами і вантажів різними видами транспорту. В окремому розділі визначаються порядок та умови пропуску через митний кордон України морських і річкових суден, авіаційних апаратів, залізничних та автомобільних транспортних засобів, а також митних процедур на трубопровідному транспорті, лініях електропередачі, міжнародному поштовому каналі.

Ряд нових розділів, глав і статей спрямований на впорядкування нарахування і справляння мита, інших митних платежів, їх відстрочення та розстрочення, надання гарантій щодо сплати митних платежів уповноваженими банками та іншими кредитно-фінансовими установами. Систематизовано перелік митних платежів, що справляються митницею, опрацьовано такі вкрай важливі для митної справи проблемні положення, як критерії визначення країни походження товарів, митні пільги та преференції тощо. Так, принципово новий підхід пропонується при встановленні преференцій щодо товарів, які імпортуються в Україну. Передбачається, що національна система преференцій встановлюватиме пільговий режим для товарів з держав, віднесених ООН до найменш розвинутих країн світу, а також для товарів з держав, що розвиваються і в яких ВНП на душу населення не перевищує цього показника в Україні. Прогресивними аспектами Кодексу є визначення правового статусу митного брокера та митного перевізника. Пропозиції щодо законодавчого закріплення цих інститутів вже давно надходили від фахівців митної справи та суб’єктів господарської діяльності, які працюють у зовнішньоекономічній сфері. Адже брокери забезпечують оперативне оформлення експортно-імпортних вантажів, а чітка робота митних перевізників має звести до мінімуму зловживання та забезпечити дотримання встановленого порядку при переміщенні товарів в режимі митного транзиту.

Підсумовуючи викладене, можна констатувати, що новий Митний кодекс України, є сучасним, актуальним нормативно-правовим актом, який повністю відповідає Конституції України та загальновизнаним нормам міжнародного права. Уведення його в дію не тільки забезпечить подальше удосконалення правового регулювання митної справи в Україні, а й значно розширить перспективи вступу України до СОТ, виходу України на світовий ринок, створює додаткові умови для зміцнення торговельних та економічних зв’язків із зарубіжними країнами, а також для участі нашої держави в міжнародному спiвробiтництвi з митних питань.

Похожие работы

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... р., незважаючи на свій незначний обсяг (більше ніж 100 сторінок) та окремі недоліки (ставки мита було встановлено в основному на товарні групи), відіграв важливу роль у створенні системи тарифного регулювання імпорту товарів молодої незалежної держави. Приймаючи в 1993 р. власний тариф, наша держава не лише відходила від загальносоюзних тарифів, але й враховувала реальний стан економіки на той ...

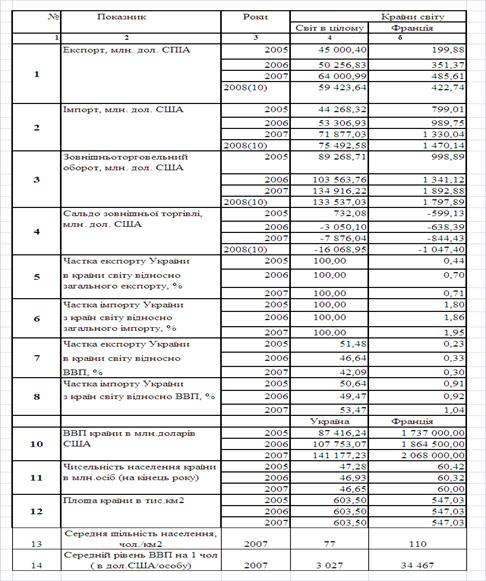

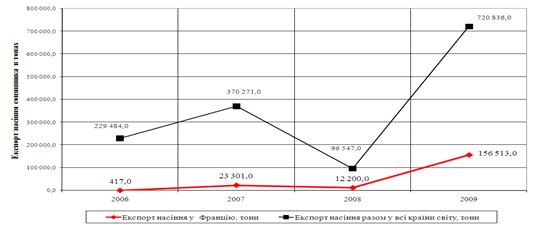

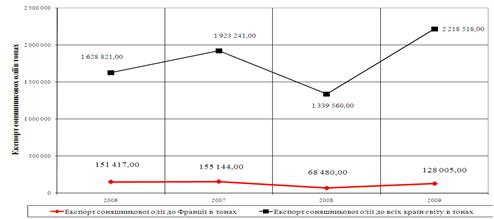

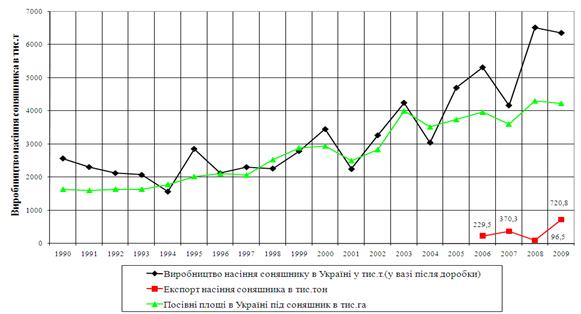

... СОТ) та Україною (членом СОТ, "третя країна" для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ. 5. Інструменти митного регулювання експорту-імпорту насіння соняшника та соняшникової олії у Франції та Україні В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні: для країн-виробників ...

... , і як похідні від національних відносин головний імпульс для свого розвитку вони отримують від світогосподарських зв'язків. Варто зауважити, що митно-тарифні відносини — це не пасивний об'єкт регулювання. Вони є активним фактором розвитку національної системи господарювання, оскільки, прискорюючи або стримуючи іноземну конкуренцію, стимулюючи або перешкоджаючи процесові іноземного інвестування, ...

0 комментариев