Поняття та сутність митно-тарифного регулювання

Митний кодекс – основний інструмент регулювання митної політики країни

Мито як інструмент регулювання експортно-імпортних операцій

Рівень митно-тарифного захисту країни

Оцінка ефективності митно-тарифного регулювання

Основні напрямки покращення митно-тарифного регулювання

Навигация

Рівень митно-тарифного захисту країни

Вплив митно-тарифного регулювання на розвиток міжнародної торгівлі

65930

знаков

1

таблица

0

изображений

2.1 Рівень митно-тарифного захисту країни

В останні роки Урядом України проводиться активна робота щодо інтегрування України до світових торговельно-економічних структур. Вступ України до СОТ та інтеграція до Європейського співтовариства створила українському товаровиробнику більш сприятливі умови для проникнення на ринки інших країн. Необхідно зазначити, що на зовнішню торгівлю впливають багато чинників. Це кон’юнктура на внутрішньому та зовнішніх ринках, купівельна спроможність населення, економічний стан суб'єктів господарювання, коливання валютних курсів, політика у сфері захисту внутрішнього ринку тощо. У 1996-1998 роках Урядом України проводилася політика різкого підвищення ставок ввізного мита. У 1998 -1999 роках у зв'язку з активізацією співробітництва з міжнародними фінансовими організаціями (на виконання положень Меморандуму економічної політики на період з 1 липня 1998 року по 30 червня 2001 року, який було прийнято Урядом у зв'язку з впровадженням програми "Механізм розширеного фінансування"), Уряд почав проводити політику лібералізації зовнішньої торгівлі, яка в першу чергу характеризувалася поступовим зниженням ставок ввізного мита. Спостерігалася наступна динаміка середньоарифметичного тарифу та обсягів імпорту по групам товарів [13, 15].

Сільгосппродукція (групи 1-24 УКТЗЕД) - у 1997 році різке підвищення середньоарифметичного тарифу до 23,6% призвело до падіння обсягів імпорту. Зниження середнього тарифу у 1998 році до 19,5% призвело до невеликого підвищення обсягів імпорту. Подальше незначне зменшення середнього тарифу до 19,2% (1999 рік) призвело до падіння імпорту у 1999 році. Однак, значною мірою це було пов'язано із фінансовою кризою 1998 року. В подальшому, у 2000 – 2003 роках відмічається тенденція поступового зростання імпорту. а у 2004 року він знизився незначним чином. Тобто чіткої залежності рівня середньоарифметичного тарифу та обсягів імпорту, починаючи з 1998 року, не відслідковується.

Мило та миючі засоби (група 34 УКТЗЕД) - з 2004 року по 2008 рік середньоарифметичне значення тарифу було знижено з 11,4% до 7,33%, а у 2008 році він зріс до 11,85%. Обсяги імпорту цих товарів повільно зростали до 2006 року, але у 2008 році, не дивлячись на стабільні ставки мита, відбулося доволі різке падіння обсягів імпорту (до рівня 1997 року). Починаючи з 2007 року відбувається збільшення імпорту цієї продукції, в тому числі, на 25% у 2008 році (незважаючи на зростання ввізного мита). Тобто рівень ставок мита не є визначальним фактором щодо обсягів імпорту цих товарів.

Текстильна продукція (групи 50-63 УКТЗЕД) - з 2007 року по 2008 рік середньоарифметичний тариф було підвищено з 11,3% до 18,9%, при цьому одночасно зростали обсяги імпорту цих товарів. З 2004 року по 2008 рік на виконання Угоди про партнерство та співробітництво з ЄС відбулося зниження середньоарифметичного тарифу з 18,9% до 5,52%, при цьому за 2009 рік обсяги імпорту впали і досягли рівня трохи нижче 1996 року. За 2004 – 2008 роки обсяги імпорту різко зросли, але треба відзначити, що в цьому випадку зростання імпорту відбулося, в основному, за рахунок сировинних товарних позицій (нитки, волокна, тканини та інше), що дозволило українському виробнику нарощувати обсяги випуску готової товарної продукції і відповідно нарощувати обсяги експорту готової продукції, при цьому обсяги імпорту готової продукції практично не зростали. Розпочата у 2008 році політика лібералізації торгівлі текстильною продукцією призвела збалансування показників експорту та імпорту цих товарів, що значною мірою пов'язано із зростанням експорту української готової текстильної продукції.

Взуття (група 64 УКТЗЕД) - у 2004 - 2008 роках середньоарифметичний тариф не змінювався і залишався на рівні 22,5%, водночас відбувалося плавне падіння обсягів імпорту цих товарів. У 2006 році середньоарифметичний тариф знизився до 20%, однак обсяги імпорту товарів цієї групи продовжували знижуватися до 2007 року. У 2008 році відбулося збільшення імпорту на 25% порівняно з 2007 роком.

Холодильне устаткування, в тому числі і побутове (товарна позиція 8418 УКТЗЕД) на кінець 2004 року середньоарифметичний тариф було різко підвищено з 5% до 19% при цьому протягом 2005 року відбувалося зростання імпорту цих товарів. На кінець 2006 року обсяги імпорту знизилися на незначну величину і протягом 2007 року продовжували знижуватися. Однак, не дивлячись на те, що на кінець 2008 року середньоарифметичний тариф знову було підвищено до рівня 21%, протягом 2006 – 2009 років відбувалося зростання імпорту цієї техніки. У 2004 році рівень ввізного мита було знижено до 9%, а обсяги імпорту зросли на 54% [13].

Меблі та іграшки (товарні групи 94-95 УКТЗЕД) - на кінець 2006 року середньоарифметичний тариф було підвищено з 11,1% до 11,8%, при цьому відбувалося зростання обсягів імпорту. На кінець 2007 року середньоарифметичний тариф було підвищено до рівня 22,6% і протягом цього періоду відбувалося зниження обсягів імпорту цих товарів. У 2008 та 2009 роках середньоарифметичний тариф було знижено відповідно до рівня 18,6% та 17,83%, а імпорт у 2007 році зріс на 22%) порівняно з 2008 роком. Що стосується загальних змін середньоарифметичного тарифу по усіх товарах та загальних обсягів імпорту, можна відмітити, що у 2007 - 2008 роках відбувалося підвищення ставок мита і в той же час, у 2007 році відбувалося зростання обсягів імпорту товарів. У 2008 - 2009 роках відбувалося значне падіння обсягів імпорту товарів, не дивлячись на те, що у 2009 році середньоарифметичний тариф було знижено до рівня 9,82%. У 2003 році, незважаючи на зростання середнього значення тарифу до рівня 10,68%, відбулося зростання обсягів імпорту до 15,78 млрд.дол. США. У 2007 році середній тариф зменшився до 10,5%, а обсяги імпорту збільшилися до майже 17 млрд. дол. США, але це значною мірою можна пов'язати із загальним економічним ростом [13]. Аналізуючи наведенні статистичні дані можна зробити висновок, що зміни ставок мита, у визначених межах, не є головним чинником, який може вплинути на зростання обсягів імпорту товарів. В даний час, в основному, ринок споживання та виробництва стабілізувався. Зміни ставок ввізного мита вже відбуваються по окремих товарних позиціях і це не може значно вплинути на загальні обсяги імпорту продукції.

Слід зазначити, що Україна майже не використовує на практиці спеціальні, антидемпінгові та компенсаційні мита для захисту внутрішнього ринку, хоча їх роль надзвичайно важлива, особливо з точки зору економічної безпеки.

Так, у 2002 р. Кабінетом Міністрів України введено спеціальне мито у розмірі 20% щодо низки російських товарів у кількості 22 позицій, в тому числі залізняка, хлору, мінеральних добрив, деяких фарб i лаків, бавовняних тканин, феросплавів. Мито було введено на період дії спеціального мита, встановленого Росією у травні 2001 р. на українські труби з чорних металів. Також з 30 липня по 8 грудня 2002 р. було введено спеціальне мито на нові легкові автомобілі з Росії з робочим об’ємом циліндра від 1000 до 1500 см3, що ввозяться громадянами на митну територію України, у розмірі 31,7%. Мета введення — підтримка вітчизняного виробника.

З цією ж метою 27 вересня 2003 р. Україна ввела антидемпінгове мито терміном на 5 років на імпорт сірників з Росії та Білорусі. У рішенні Міжвідомчої комісії з міжнародної торгівлі від 12.09.2003 р. розмір ставки ввізного мита для російських сірників установлено на рівні 8,8%, однак продукція ЗАТ «Плитспичпром» (Балабаново) обкладатися митом не буде. Для білоруських виробників розміри мита є значно вищими: ЗАТ «Пинскдрев» — 31,8%, «Борисовдрев» — 68,7%, інших виробників — 95,7% [13].

Аналіз вітчизняного митного оподаткування далі здійснимо з огляду на структуру доходів Зведеного бюджету України за 1994 — 2004 рр. за такими напрямами: по-перше, з’ясуємо, яку питому вагу має митне оподаткування в цілому в дохідній частині Зведеного бюджету України (мито/доходи), i в непрямому оподаткуванні зокрема (мито/непрямі податки); по-друге, визначимо зміни у структурі мита (ввізне та вивізне мито).

Таблиця 2.1. Динаміка та ланцюгові темпи приросту питомої ваги мита у складі доходів Зведеного бюджету України та непрямих податках, %.

| Показники | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Мито, доходи | 1.9 | 2,5 | 5,4 | 4,3 | 4,5 | 4,8 | 5,1 |

| Мито, нппрямі податки | 11,0 | 12,2 | 11,9 | 8,1 | 8,9 | 7,0 | 6,1 |

| Ланцюгові темпи приросту, доходи | 6,5 | 6,5 | 3,5 | - 15 | 11,8 | 31,5 | 24,5 |

| Ланцюгові темпи приросту, Непрямі податки | 2,7 | 46,0 | - 8,3 | 26,2 | 15,9 | 24,3 | 39,9 |

Згідно з табл. 2.1 відзначимо, що митне оподаткування не належить до податків, які мають ключове значення при формуванні дохідної частини бюджету, оскільки питома вага митного оподаткування протягом усього періоду, що аналізується, не перевищувала 6%. У цілому це позитивний результат, оскільки характерною особливістю податкових систем більшості країн, що розвиваються, є висока частка податків на зовнішню торгівлю (у середньому до 30% дохідної частини бюджету), насамперед імпортного мита. Однією з причин високої частки мита в державних доходах є простота збору такого податку. До того ж ці податки служать ефективним замінником податку на доходи вітчизняних підприємств.

Водночас не можна не помітити, що роль митного оподаткування постійно підвищується, особливо в останні роки. Так, якщо у 1999 — 2001 рр. митні надходження становили в середньому 800 млн. грн. на рік, то за період 2006 — 2008 рр. вони досягають у середньому 1824 млн. грн., тобто відбулося зростання у 2,3 рази. Це зростання можна пояснити такими факторами.

Першим фактором є збільшення імпорту товарів до України після спаду у 2004 — 2007 рр., який був спричинений як внутрішніми (нестабільність економічної ситуації, платіжна криза, торгівельні конфлікти та неврегульованість проблем ціноутворення на імпортовані енергоносії й транзит), так i зовнішніми проблемами (падіння світових цін i глобальна економічна криза; фінансово-економічна криза в Росії, яка посилила проблеми в торговельно-економічних відносинах між Україною та Росією).

Загалом слід відзначити, що імпорт товарів i послуг до України є досить стабільним, починаючи з 1996 р. Однак зауважимо, що зв’язок між імпортом товарів i послуг i сплатою мита є досить слабким, оскільки коефіцієнт кореляції цих двох груп даних становить лише 14%.

Другим фактором є активізація Україною діяльності останнім часом на шляху вступу до СОТ, що, у свою чергу, викликало прийняття низки нормативно-правових актів i внесення поправок до вже існуючих, які зробили прозорішою діяльність митних органів.

Підсумовуючи можна констатувати, що політика Уряду у сфері митно-тарифного регулювання за останні роки, не призвела до зниження рівня захисту внутрішнього ринку. Порівняння середньоарифметичних ставок імпортного тарифу України з відповідними показниками країн ЄС та Східної Європи також свідчить, що рівень тарифного захисту українського ринку і після вступу до СОТ буде знаходитися на прийнятному рівні.

Як свідчить досвід, рівень митно-тарифного захисту для того, щоб бути ефективним, не повинен бути непомірним (не більше 10-15%). Граничний рівень імпортного мита не повинен, в усякому разі, перевищувати 30%. Інакше непомірно високі ставки мита і податків на імпорт призводять до того, що їх перестають сплачувати.

Похожие работы

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... р., незважаючи на свій незначний обсяг (більше ніж 100 сторінок) та окремі недоліки (ставки мита було встановлено в основному на товарні групи), відіграв важливу роль у створенні системи тарифного регулювання імпорту товарів молодої незалежної держави. Приймаючи в 1993 р. власний тариф, наша держава не лише відходила від загальносоюзних тарифів, але й враховувала реальний стан економіки на той ...

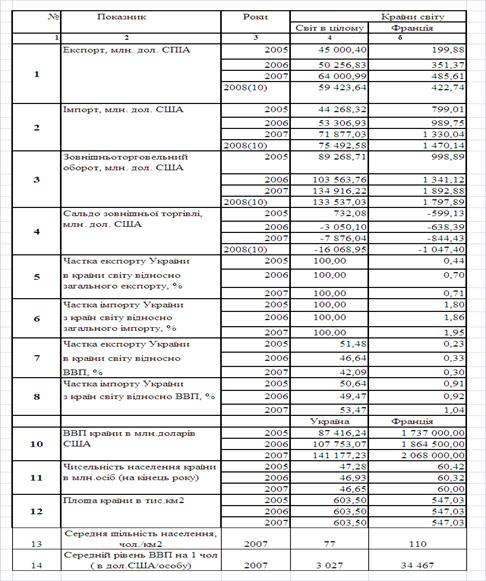

... СОТ) та Україною (членом СОТ, "третя країна" для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ. 5. Інструменти митного регулювання експорту-імпорту насіння соняшника та соняшникової олії у Франції та Україні В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні: для країн-виробників ...

... , і як похідні від національних відносин головний імпульс для свого розвитку вони отримують від світогосподарських зв'язків. Варто зауважити, що митно-тарифні відносини — це не пасивний об'єкт регулювання. Вони є активним фактором розвитку національної системи господарювання, оскільки, прискорюючи або стримуючи іноземну конкуренцію, стимулюючи або перешкоджаючи процесові іноземного інвестування, ...

0 комментариев