Поняття та сутність митно-тарифного регулювання

Митний кодекс – основний інструмент регулювання митної політики країни

Мито як інструмент регулювання експортно-імпортних операцій

Рівень митно-тарифного захисту країни

Оцінка ефективності митно-тарифного регулювання

Основні напрямки покращення митно-тарифного регулювання

Навигация

Мито як інструмент регулювання експортно-імпортних операцій

Вплив митно-тарифного регулювання на розвиток міжнародної торгівлі

65930

знаков

1

таблица

0

изображений

1.3 Мито як інструмент регулювання експортно-імпортних операцій

Мито – це непрямий податок, який справляється з товарів (інших предметів), що переміщуються через митну територію (ввозяться, вивозяться або слідують транзитом), включається до ціни товарів і сплачується за рахунок кінцевого споживача [1].

Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України. Мито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон. За способом нарахування застосовується такі види мита:

• адвалерне, що нараховується у відсотках до митної вартості товарів та інших предметів, які обкладаються митом;

• специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів та інших предметів, що обкладаються митом;

• комбіноване, що поєднує обидва ці види митного обкладення. Відносно товарів, що переміщуються через митний кордон України, застосовують три види ставок мита:

• преференційні;

• пільгові;

• повні.

Преференційні - це особливі пільгові ставки, які включають звільнення від сплати мита і застосовуються до товарів, які походять з держав, що разом з Україною входять до митних союзів або створюють з нею спеціальні митні зони, а також при встановленні якогось спеціального преференційного рішення відповідно до міжнародних договорів за участю України, їх застосовують в основному до товарів країн, що розвиваються (за винятком товарів, які входять у товарні групи від 25 до 97 позиції).

Особливість України стосовно Загальної системи преференцій полягає в тому, що вона виступає і як країна-донор. За резолюціями 21 та 24 другої сесії ЮНКТАД, а також резолюцією 96 четвертої сесії цієї Конференції, Україна надає тарифні преференції країнам, що розвиваються. Тарифний преференційний режим встановлено щодо 149 країн. Преференції застосовуються до товарів від 1-ї до 24-ї товарної групи.

Преференції - це встановлення преференційних ставок, розмір яких для зазначених товарів - нульовий, за винятком товарів товарних груп 22 та 24 на пиво (код за ТН ЗEД 22.03), різноманітні вина (22.04-22.06), на які встановлено преференційну ставку в розмірі 10 % від митної вартості, а на спирт етиловий (22.07-22.08), тютюн (22.01), сигарети (24.02) та тютюн оброблений (24.03)-ЗО %. По товарних групах 22 та 24 преференційні ставки встановлено на рівні,

Пільгові ставки застосовуються до товарів, які мають походження з держав або, економічних союзів, що користуються в Україні режимом найбільшого сприяння, а також до товарів з країн, які розвиваються (у межах товарних груп позицій 25-97).

Повні ставки - по інших товарах. Повним митом оподатковуються товари із,Тайваню, ЮАР, Сербії, Хорватії, Словенії.

Мито варто відрізняти від митних зборів, що представляють собою плату за послуги митниці. Мито має всі необхідні основні податкові характеристики:

1.сплата мита носить обов'язковий характер;

2.мито є безоплатним платежем;

3.мито використовується для цілей фінансового забезпечення діяльності держави і/чи муніципальних утворень.

На відміну від мита, митні збори представляють собою плату за надання різного роду послуг (перевезення, збереження), виконання різних заходів у процесі митного оформлення і, отже, не є податками у власному змісті слова. Таким чином, мито представляє собою платіж, що сплачується в обов'язковому порядку, стягнутий митними органами з товарів, переміщуваних через митний кордон, і яких присутні усі риси податку, головним чином, безплатність його сплати, під якою розуміється однобічний характер податкового зобов'язання, без еквівалентність і безповоротність податку, у той час як збір завжди возміздний. Платник збору одержує за плату визначені права [11].

Імпорт товарів супроводжується стягненням мита. Ставки ввізного мита і перелік товарів, у відношенні до яких вони застосовуються, визначені "Єдиним митним тарифом України" та змінами і доповненнями до нього. Ставки ввізного мита встановлюються ї змінюються Законами ВР України. Ставки ввізного мита, які слід використовувати у роботі, надані у підготовленому Держмитслужбою систематизованому зводі ставок ввізного мита (лист ДМК України від 30.08.96 р. N 11/2-6451) враховуючи наступні зміни і доповнення.

При ввезенні товарів з країн у відношеннях з якими діють угоди про вільну торгівлю, мито не стягується. Діючий порядок при цьому передбачає підтвердження походження товарів з наданням документів за встановленою формою.

Преференції з ввізного мита поширюються також на товари, походженням з митних територій країн СНД які поставляються в рамках Угоди про загальні умови і механізм підтримки розвитку виробничої кооперації підприємств і галузей держав-учасниць СНД від 23 грудня 1993 року. На окремі товари та інші предмети може встановлюватися сезонне ввізне і вивізне мито на строк не більше чотирьох місяців з моменту їх встановлення.

З метою захисту економічних інтересів України, українських виробників та у випадках, передбачених законами України, у разі ввезення на митну територію України і вивезення за межі цієї території товарів незалежно від інших видів мита можуть застосовуватися особливі види мита:

спеціальне мито;

антидемпінгове мито;

компенсаційне мито.

Спеціальне мито застосовується:

1) як засіб захисту українських виробників;

2) як засіб захисту національного товаровиробника у разі коли товари ввозяться на митну територію України у обсягах та (або) за таких умов, що заподіюють значну шкоду або створюють загрозу заподіяння значної шкоди національному товаровиробнику;

3) як запобіжний засіб щодо учасників зовнішньоекономічної діяльності, які порушують національні інтереси у сфері зовнішньоекономічної діяльності;

4) як заходи у відповідь на дискримінаційні та (або) недружні дії інших держав, митних союзів та економічних угруповань, які обмежують здійснення законних прав та інтересів суб'єктів зовнішньоекономічної діяльності та (або) ущемляють інтереси України.

Антидемпінгове мито застосовується:

1)відповідно до Закону України "Про захист національного товаровиробника від демпінгового імпорту" у разі ввезення на митну територію України товарів, які є об'єктом демпінгу, яку заподіює шкоду національному товаровиробнику;

2)у разі вивезення за межі митної території України товарів за ціною, істотно нижчою за ціни інших експортерів подібних або безпосередньо конкуруючих товарів на момент цього вивезення, якщо таке вивезення заподіює шкоду.

Компенсаційне мито застосовується:

1)відповідно до Закону України "Про захист національного товаровиробника від субсидованого імпорту" у разі ввезення на митну територію України товарів, які є об'єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику; 2)у разі вивезення за межі митної території України товарів, для виробництва, переробки, продажу, транспортування, експорту або споживання яких безпосередньо або опосередковано надавалася субсидія, якщо таке вивезення заподіює шкоду.

Особливі види мита справляються на підставі рішень про застосування антидемпінгових, компенсаційних або спеціальних заходів, прийнятих відповідно до законів України "Про захист національного товаровиробника від демпінгового імпорту", "Про захист національного товаровиробника від субсидованого імпорту", "Про застосування спеціальних заходів щодо імпорту в Україну" [11].

У разі, якщо імпорт товару є об'єктом антидемпінгових, компенсаційних або спеціальних заходів, преференції не встановлюються або зупиняються чи припиняються органом, який їх установив.

Нарахування мита на товари та інші предмети, що підлягають митному обкладенню, провадиться на базі їх митної вартості, тобто ціни, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. Мито сплачується митним органам України, а стосовно товарів та інших предметів, що пересилаються в міжнародних поштових відправленнях - підприємствам зв'язку. Порядок надання відстрочки та розстрочки оплати мита встановлюється Державною митною службою України.

Розділ 2. Митно-тарифна політика України на сучасному етапі

Похожие работы

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... р., незважаючи на свій незначний обсяг (більше ніж 100 сторінок) та окремі недоліки (ставки мита було встановлено в основному на товарні групи), відіграв важливу роль у створенні системи тарифного регулювання імпорту товарів молодої незалежної держави. Приймаючи в 1993 р. власний тариф, наша держава не лише відходила від загальносоюзних тарифів, але й враховувала реальний стан економіки на той ...

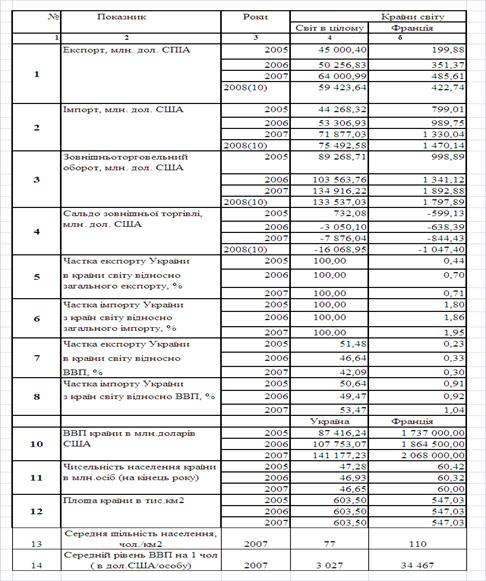

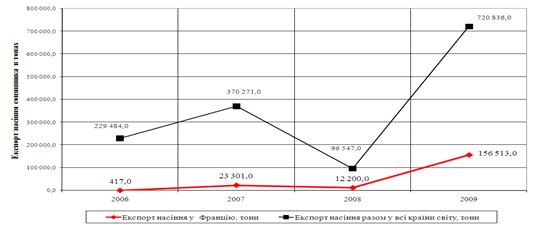

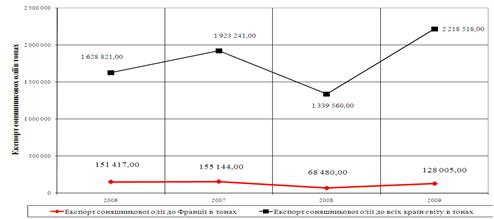

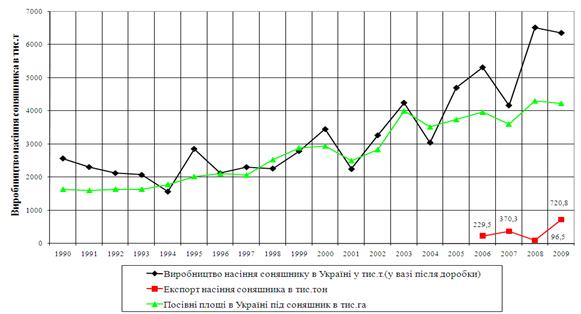

... СОТ) та Україною (членом СОТ, "третя країна" для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ. 5. Інструменти митного регулювання експорту-імпорту насіння соняшника та соняшникової олії у Франції та Україні В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні: для країн-виробників ...

... , і як похідні від національних відносин головний імпульс для свого розвитку вони отримують від світогосподарських зв'язків. Варто зауважити, що митно-тарифні відносини — це не пасивний об'єкт регулювання. Вони є активним фактором розвитку національної системи господарювання, оскільки, прискорюючи або стримуючи іноземну конкуренцію, стимулюючи або перешкоджаючи процесові іноземного інвестування, ...

0 комментариев