Поняття та сутність митно-тарифного регулювання

Митний кодекс – основний інструмент регулювання митної політики країни

Мито як інструмент регулювання експортно-імпортних операцій

Рівень митно-тарифного захисту країни

Оцінка ефективності митно-тарифного регулювання

Основні напрямки покращення митно-тарифного регулювання

Навигация

Оцінка ефективності митно-тарифного регулювання

Вплив митно-тарифного регулювання на розвиток міжнародної торгівлі

65930

знаков

1

таблица

0

изображений

2.2 Оцінка ефективності митно-тарифного регулювання

Реалізація вимог щодо ефективного митно-тарифного регулювання пов’язана з певними потенційними загрозами забезпеченню національних інтересів України. «Відкритість» національної митної території для міжнародної торгівлі може завдавати державі економічних збитків: недонадходження до бюджету внаслідок викривлення митної вартості товарів, шкода здоров’ю й безпеці споживачів, контрабанда потоків тощо. В таких умовах є доцільним:

1) підвищити ефективність національної митної політики в сфері забезпечення невідкладного реагування на зовнішні загрози;

2) протидіяти можливим негативним наслідкам таких загроз;

3) забезпечити економічні інтереси держави;

4) максимально використати в національній системі регулювання міжнародні правила і вимоги.

Істотне збільшення масштабів ввезення до України товарів у 2008 році з Казахстану (у 4 рази), Грузії (на 72%), Польщі (на 50%), Італії (на 42%), Білорусі (на 33%), Китаю (на 28%), Німеччини (на 26%) висвітлило проблему браку технологічних та фізичних потужностей митної служби для оперативного й ефективного здійснення відповідних митних процедур.

Протягом останніх років відбулися значні прогресивні зрушення в удосконаленні національної митної політики. В ній є такі здобутки:

1. Поліпшення взаємодії митних органів із суб’єктами господарювання, що здійснюють зовнішньоекономічну діяльність. Цей захід спрямовано на забезпечення лібералізації сфери зовнішньої торгівлі й водночас подолання тіньових механізмів ввезення в Україну товарів і створення надійних бар’єрів для надходження на споживчий ринок продукції без сплати визначених чинним законодавством податків і зборів. Завдяки такій взаємодії (підписано 8 меморандумів та 5 протоколів про співпрацю між Державною митною службою України (ДМСУ) та суб’єктами зовнішньоекономічної діяльності) забезпечено зростання додаткових надходжень до державного бюджету України в результаті коригування митної вартості товарів.

2. Активізація роботи з приведення законодавства України у сфері захисту прав інтелектуальної власності до світових стандартів із метою посилення протидії незаконному переміщенню товарів, що містять об’єкти права інтелектуальної власності.

3. Налагодження ефективної взаємодії з митними службами суміжних держав та найбільших торговельних партнерів України з метою виявлення корупційних тіньових схем у зовнішньоекономічній діяльності й організованих угруповань, що здійснюють злочинну діяльність у зовнішньоекономічній сфері та займаються легалізацією (відмиванням) кримінальних коштів.

4. Досягнення певного прогресу в розвитку системи електронного декларування товарів, що сприяє прискоренню й спрощенню процедур здійснення митного контролю та оформлення товарів і транспортних засобів.

5. Вживання низки заходів щодо нормативного забезпечення недопущення ввезення в Україну харчових продуктів незадовільної якості, зокрема м’ясопродуктів.

Водночас слід відзначити низку проблем. Невідповідність митного контролю сучасним стандартам пропускної спроможності. Значне зростання обсягів зовнішньоторговельного обороту у 2007 році на 11884 млн. дол. США (17 %), порівняно з 2006-м, зміцнення цих тенденцій у 2008 році (за січень–березень обсяги товарообороту перевищують аналогічний період 2007 року на 5 749,5 млн. дол. США) потребує якісно нового підходу до здійснення контролю міжнародних вантажних потоків. Зростання товаропотоків висвітлило такі проблеми митного контролю: істотні часові витрати на проведення митних процедур, застарілі механізми технологічного пропуску товарів, неможливість збереження норми чинного законодавства про стовідсотковий фізичний контроль товарів, які переміщуються через кордон України, тощо.

Про недосконалість митної політики України свідчать також:

– значна частка у загальному обсязі товарообігу товарів, що переміщуються контрабандним шляхом. Серед загальної кількості порушених у зв’язку з цим справ третина стосується промислових товарів, сировини та матеріалів, 25,5% – продовольчих товарів і сільгосппродукції (грошовий еквівалент 34,2 млн. грн.);

– збереження загрозливої ситуації з контрабандою наркотичних засобів та зброї. У 2008 році почастішали спроби переміщення через митний кордон України дуже небезпечних для життя й здоров’я громадян товарів. Так, митними органами було виявлено 546 випадків незаконного переміщення зброї та 800 спроб – наркотичних засобів (вилучено 533,6 кг наркотичних речовин);

– учинення правопорушень у сфері інтелектуальної власності (незаконне переміщення через митний кордон України дисків для лазерних систем зчитування й іншої аудіовізуальної продукції). У 2008 році митними органами припинено 140 спроб незаконного переміщення компакт-дисків на суму 229 тис. грн. Основними осередками цих правопорушень є: під час увезення такої продукції в Україну – російсько-українська ділянка кордону, під час вивезення з України – польсько-українська ділянка.

Однак митний контроль і митне оформлення є ключовими функціями митної служби України. Під час реалізації на практиці цих важливих функцій постає безліч перешкод та проблем.

Підвищити ефективність митного оформлення та митного контролю за здійсненням зовнішньоекономічних операцій, послабити роль суб’єктивного чинника під час прийняття рішень щодо митного оформлення й митного контролю необхідно шляхом:

1) наукових досліджень та внормування у правових процедурних актах системи критеріїв ризиків під час здійснення митного контролю та митного оформлення товарів і транспортних засобів;

2)використання цієї системи як нормативно-інформаційної комп’ютерної бази під час здійснення митного контролю та аналізу документів, поданих до митного оформлення;

3) користування цією системою оперативним складом митних органів під час оцінювання митної вартості товарів та встановлення їх коду згідно з УКТЗЕД.

Реалізація науково-організаційних заходів, спрямованих на максимальну правову регламентацію процесу здійснення митного контролю та митного оформлення товарів і транспортних засобів, сприятиме зростанню відповідальності за обґрунтованість прийнятих рішень і посадовими особами митних органів, і декларантами.

Як свідчить історія організації митного контролю в Україні, як і в будь-якій іншій державі, залежно від її митної політики пріоритетними напрямами роботи митних установ є або боротьба з незаконним переміщенням товарів через кордон, або виконання фіскальної функції, або поєднання першого та другого. Однак, незалежно від того, яку митну політику проводить держава – ліберальну, протекціоністську чи змішану, на митні установи покладається обов’язок здійснювати контроль за дотриманням митного законодавства. У період монополізації зовнішньої торгівлі, коли коло осіб, які перетинають митний кордон, і суб’єктів зовнішньоторговельних відносин є обмеженим, а останні засновані лише на державній формі власності, митний контроль здійснюють переважно у формі перевірки документів і відомостей, зазначених у митних документах. За умов розвитку зовнішньоторговельних відносин, туризму, поширення міграції трудових ресурсів, капіталів, участі у процесах міжнародної митної інтеграції митний контроль істотно ускладнюється й потребує застосування новітніх форм і методів, а також високої професійної підготовки митних службовців.

Україна будує демократичну, соціальну, правову державу, і процеси, які відбуваються в суспільстві, під час налагодження господарських зв’язків, у зовнішньоекономічних відносинах, що виникають і будуються на нових засадах, мають перебувати під державним контролем. Держави з різними формами правління «…здійснюють контроль і впливають у такий спосіб на формування відносин у суспільстві, при цьому характер контролю й заходи, які його супроводжують, свідчать і про характер державної влади, і про її спрямованість, відповідність проголошеним принципам розвитку» [7, с. 11].

Зважаючи на те, що ДМСУ є центральним органом виконавчої влади в галузі митної справи, а функція захисту економічних інтересів держави є похідною від контрольної, залежить від ефективності й успішності останньої, перелік основних завдань ДМСУ у статті 11 Митного кодексу 2002 року (далі – МК України) визначається так: «1) виконання та контроль за додержанням законодавства України з питань митної справи; (...) 6) здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України, вдосконалення форм і методів їх здійснення; 7) контроль за дотриманням правил переміщення валютних цінностей через митний кордон України...» [4].

Суть митного контролю за дотриманням законодавства України з питань митної справи полягає у встановленні факту відповідності поведінки суб’єктів переміщення встановленим митним правилам (митний контроль у широкому розумінні цього поняття).

Митний контроль товарів і транспортних засобів, що переміщуються через митний кордон України, передбачає безпосереднє здійснення заходів, спрямованих на перевірку відповідності реальної кількості товарів зазначеній у товаросупровідних документах, задекларованої митної вартості – реальній митній вартості, й інші контрольні дії, виконання яких за загальним правилом є умовою пропуску товарів, предметів, транспортних засобів через митний кордон держави.

У п. 15 ст. 1 МК України 2002 року дефініція «митний контроль» формулюється як «сукупність заходів, що здійснюються митними органами в межах своєї компетенції з метою забезпечення додержання норм цього кодексу, законів та інших нормативно-правових актів з питань митної справи, міжнародних договорів України, укладених в установленому законом порядку» [4].

В основному кодифікованому акті в галузі митної справи визначення митного контролю наведено у вузькому розумінні, якому відповідають певні форми, методи, функції та мета його здійснення. Тому доцільно, на наш погляд, нормативно закріпити це положення й сформулювати поняття митного контролю так: митний контроль – це сукупність перевірочних заходів, здійснюваних митними органами в межах своєї компетенції на засадах вибірковості, з метою забезпечення дотримання норм нормативно-правових актів з питань митної справи та міжнародних договорів України, укладених в установленому законом порядку.

Отже, заходи організаційного й матеріально-технічного характеру, спрямовані на забезпечення законності й дисципліни учасників митних правовідносин виносяться за рамки вузьконормативного визначення митного контролю як діяльності, виконуваної безпосередньо в пунктах пропуску через митний кордон або в інших нормативно визначених місцях. Ми беремо до уваги й те, що унормуванню підлягає принцип вибірковості митного контролю, реалізація якого дасть можливість «...поступово перейти до здійснення контрольних операцій на рівні практики роботи органів ... митного контролю Європейського Союзу» [3, с. 3].

Згідно зі ст. 41 МК України 2002 року, митний контроль здійснюється безпосередньо посадовими особами митних органів України в тій чи іншій формі. Зрозуміло, що залежно від конкретних об’єктів і суб’єктів контролю та його цілей зазначені форми митного контролю виявляються по-різному. Але у всіх випадках загальним правилом є неприпустимість заподіяння неправомірної шкоди правам і законним інтересам учасників митних правовідносин.

Тож, по-перше, митний контроль за своєю організаційно-правовою суттю є державним надвідомчим зовнішнім контролем. По-друге, у статті дещо ширше розглядаються форми контролю, ніж зазвичай останні прийнято розуміти в теорії адміністративного права, де до таких відносять ревізії, контрольні перевірки тощо. Це зумовлено особливостями об’єктів і суб’єктів митного контролю.

Митний кодекс України 2002 року у ст. 40 визначає, що об’єктами митного контролю є всі товари і транспортні засоби, переміщувані через митний кордон, за винятком випадків, передбачених МК. Серед суб’єктів правовідносин з приводу митного контролю товарів, предметів, транспортних засобів, необхідно вирізняти такі: митні органи та їхні посадові особи; юридичні особи та їхні представники; митні брокери.

Підсумовуючи загальну характеристику митного контролю, зазначимо, що нею не вичерпується дослідження організації контролю. Важливо визначити мету митного контролю, а також вихідні засади його здійснення. З’ясування принципових положень митного контролю дає змогу проаналізувати етапи контрольної діяльності митних органів, що відбивають її функціональні динамічні характеристики; розкрити юридичну природу, цілісність змісту митного контролю, а також його специфіку як різновиду державного контролю.

Похожие работы

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... р., незважаючи на свій незначний обсяг (більше ніж 100 сторінок) та окремі недоліки (ставки мита було встановлено в основному на товарні групи), відіграв важливу роль у створенні системи тарифного регулювання імпорту товарів молодої незалежної держави. Приймаючи в 1993 р. власний тариф, наша держава не лише відходила від загальносоюзних тарифів, але й враховувала реальний стан економіки на той ...

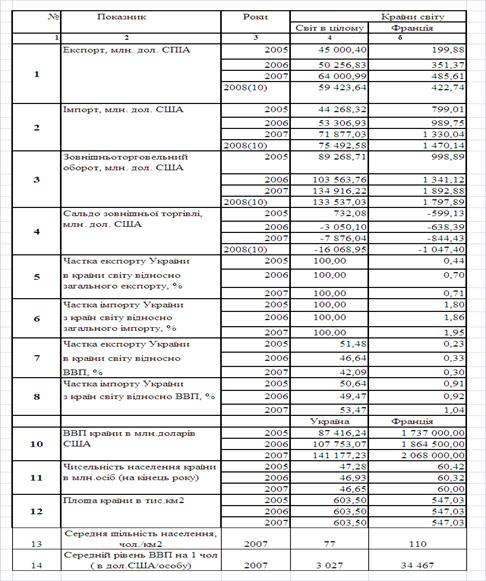

... СОТ) та Україною (членом СОТ, "третя країна" для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ. 5. Інструменти митного регулювання експорту-імпорту насіння соняшника та соняшникової олії у Франції та Україні В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні: для країн-виробників ...

... , і як похідні від національних відносин головний імпульс для свого розвитку вони отримують від світогосподарських зв'язків. Варто зауважити, що митно-тарифні відносини — це не пасивний об'єкт регулювання. Вони є активним фактором розвитку національної системи господарювання, оскільки, прискорюючи або стримуючи іноземну конкуренцію, стимулюючи або перешкоджаючи процесові іноземного інвестування, ...

0 комментариев