Навигация

Методика факторного анализа

33047

знаков

3

таблицы

2

изображения

Контрольная работа

по Теории экономического анализана тему «Методика факторного анализа»

Вологда

2007

Содержание

Введение. 3

1. Основная терминология для факторного анализа 5

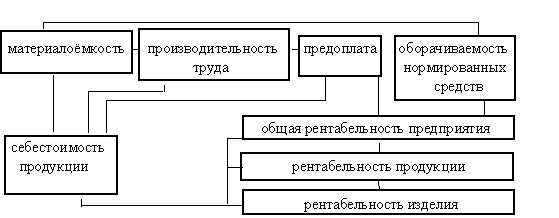

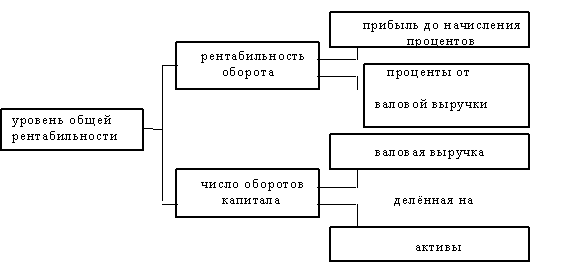

2. Основные этапы проведения факторного анализа и методика Чеботарева С.В. 8

3. Практическая значимость факторного анализа для управления предприятием 20

Заключение. 22

Список использованной литературы. 24

Введение.

При переходе к работе в условиях рынка российские предприятия оказались в жёстких условиях внешней и внутренней конкуренции, что потребовало активных действий, направленных на оптимизацию технологических процессов и экономических стратегий компаний. Несмотря на то, что плановая экономика подвергалась резкой критике после перехода к рынку, диверсификация направлений хозяйственной деятельности предприятий в настоящее время невозможна без чёткого планирования производства. Последующая оптимизация деятельности компании достигается принятием корректных управленческих решений, что требует комплексного анализа результатов работы предприятия.

Результатом анализа должна быть информация, раскрывающая механизм

работы компании на рынке и показывающая возможности для корректировки производственного процесса в целях приведения системы хозяйствования к уровню, обеспечивающему заданный уровень рентабельности.

При этом, анализ хозяйственной деятельности предприятия – это прежде всего экономический анализ, направленный на системное исследование набора значимых показателей. Актуальность данной темы состоит в том, что в условиях современной экономики очевидным становится тот факт, что практическое использование эмпирического и теоретического экономического анализа позволяет не только рационально проанализировать сложившуюся ситуацию или возможные перспективы, но и получить реальную выгоду от использования новейших методов исследования в условиях реального производства.

Базовым инструментом при проведении комплексного анализа хозяйственной деятельности предприятий является факторный анализ. Цель работы состоит в описании его методики и применения на практике. Достижение данной цели возможно при решении следующих задач: во-первых, следует рассмотреть понятия и методы факторного анализа; во-вторых, показать его практическую значимость для управления предприятием.

В работе используются методы: дифференциального исчисления, цепных подстановок, интегральный, индексный, центроидный, метод главных компонент, экстремальной группировки параметров, Лагранжа.

Основная идея экономического факторного анализа заключается в разложении общей вариации результирующей функции на не зависящие друг от друга компоненты, каждая из которых характеризует влияние вариации того или иного фактора или взаимодействия целого ряда факторов.

Таким образом, ставится задача разложения приращения функции на составляющие, каждое из которых характеризует влияние изменения i-го фактора на изменение результирующего показателя. Сформулированная таким образом проблема описывает главную задачу прямого детерминированного факторного анализа.

В технико-экономических исследованиях, кроме задач, сводящихся к детализации показателя, к разбивке его на составляющие части, существует группа задач, где требуется увязать ряд характеристик процесса в комплексе, то есть построить функцию, содержащую в себе основное качество всех рассматриваемых показателей-аргументов, то есть задач синтеза. В этом случае ставится обратная задача (относительно задачи прямого факторного анализа) – задача объединения ряда показателей в комплекс.

1. Основная терминология для факторного анализа.

Под экономическим факторным анализом понимается постепенный переход от исходной факторной системы к результирующей факторной системе, раскрытие полного набора количественно измеримых факторов, изменение которых оказывает влияние на изменение результирующего показателя.

Сущность методов факторного анализа заключается в оценке влияния факторов на результирующий показатель, для чего выделяют факторы, определяющие уровень анализируемого показателя, устанавливают функциональную зависимость между показателем и выделенными факторами, измеряют влияние изменения каждого фактора на изменение анализируемого показателя.

Финансовые коэффициенты — это относительные характеристики, которые позволяют сопоставлять результаты деятельности разных организаций независимо от количественных параметров абсолютных показателей во временном разрезе.

Метод дифференциального исчисления предполагает, что общее приращение результирующего показателя разлагается на слагаемые, где значение каждого из них определяется как произведение соответствующей частной производной на приращение переменной, по которой вычислена данная производная. Так называемый неразложимый остаток интерпретируется как логическая ошибка метода дифференцирования и просто отбрасывается.

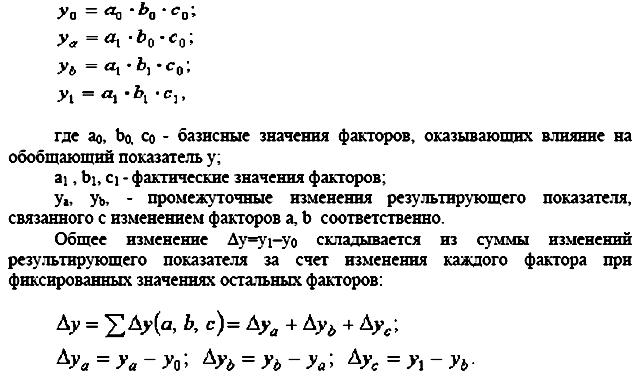

Метод цепных подстановок. Сущность этого метода заключается в том, что в исходную базовую формулу для определения результирующего показателя подставляется отчетное значение первого исследуемого фактора. Полученный результат сравнивается с базовым значением результирующего показателя, и это дает оценку влияния первого фактора. Далее в полученную при расчете формулу подставляется отчетное значение следующего исследуемого фактора. Сравнение полученного результата с предыдущим дает оценку влияния второго фактора.

Процедура повторяется до тех пор, пока в исходную базовую формулу не будет подставлено фактическое значение последнего из факторов, введенных в модель.

При использовании метода цепных подстановок результаты во многом зависят от последовательности подстановки факторов. Существует правило: сначала оценивается влияние количественных факторов, характеризующих влияние экстенсивности, а затем — качественных факторов, характеризующих влияние интенсивности. Именно на качественные факторы ложится весь неразложимый остаток.

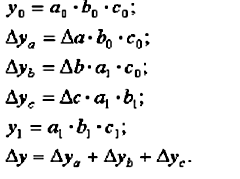

При использовании интегрального метода расчеты проводятся на основе базовых значений показателей, а ошибка вычислений (неразложимый остаток) распределяется между факторами поровну в отличие от метода цепных подстановок, где, как было рассмотрено, большая часть такого остатка приходится на последний качественный фактор.

В статистике, планировании и анализе хозяйственной деятельности широко используется также индексный метод, характеризующий изменение совокупности различных величин за определенный период.

Индекс — относительный показатель, характеризующий изменение совокупности: различных величин за определенный период. Так, индекс цен отражает среднее изменение цен за какой-либо период; индекс физического объема продукции или товарооборота показывает изменение их объема в сопоставимых ценах. Различают цепные и базисные индексы. Цепной индекс характеризует изменение показателя данного периода по сравнению с показателем предыдущего периода, а базисный индекс отражает изменение показателя данного периода по сравнению с показателем периода, принятого за базу для сравнения. Произведение цепных индексов равно соответствующему базисному индексу.

Факторные нагрузки - это значения коэффициентов корреляции каждого из исходных признаков с каждым из выявленных факторов. Чем теснее связь данного признака с рассматриваемым фактором, тем выше значение факторной нагрузки. Положительный знак факторной нагрузки указывает на прямую (а отрицательный знак - на обратную) связь данного признака с фактором. Таблица факторных нагрузок содержит т строк (по числу признаков) и k столбцов (по числу факторов).

Факторными весами называют количественные значения выделенных факторов для каждого из п. имеющихся объектов. Объекту с большим значением факторного веса присуща большая степень проявления свойств, определяемых данным фактором. Для большинства методов факторного анализа факторы определяют как стандартизованные показатели с нулевым средним и единичной дисперсией (см. формулу 2 ). Поэтому положительные факторные веса соответствуют тем объектам, которые обладают степенью проявления свойств больше средней, а отрицательные факторные веса соответствуют тем объектам, для которых степень проявления свойств меньше средней. Таблица факторных весов содержит n строк (по числу объектов) и k столбцов (по числу факторов).

Таким образом, данные о факторных нагрузках позволяют сформулировать выводы о наборе исходных признаков, отражающих тот или иной фактор, и об относительном весе отдельного признака в структуре каждого фактора. В свою очередь, данные о факторных весах определяют ранжировку объектов по каждому фактору. Значения факторных весов можно рассматривать как значения индекса, характеризующего уровень развития объектов в рассматриваемом аспекте.

Похожие работы

... показателей в перспективе. 3. Методика факторного анализа показателей рентабельности организации Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен (Ц) и себестоимости (С) единицы продукции: Ri = (Цi – Сi) / Сi = Цi / Ci – 1 Факторный анализ рентабельности отдельных видов продукции выполняется на основе представленных данных. Форма таких ...

... определённое статистическое распределение) – стохастическая (вероятностная) связь. Соответственно типу связи аналитические приёмы и способы делятся на методы детерминированного факторного анализа и методы стохастического факторного анализа. 2. Задачи факторного анализа. Рассмотрим примерную классификацию задач факторного анализа работы предприятий с точки зрения использование математических ...

... мероприятий по освоению выявленных резервов; - анализ оценка качества прибыли; - разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия. 3. Анализ финансовых результатов деятельности предприятия По организации проведения выделяют внутренний и внешний анализ прибыли. Внутренний анализ проводится менеджерами или собственниками ...

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

0 комментариев