Навигация

Основные этапы проведения факторного анализа и методика Чеботарева С.В

33047

знаков

3

таблицы

2

изображения

2. Основные этапы проведения факторного анализа и методика Чеботарева С.В.

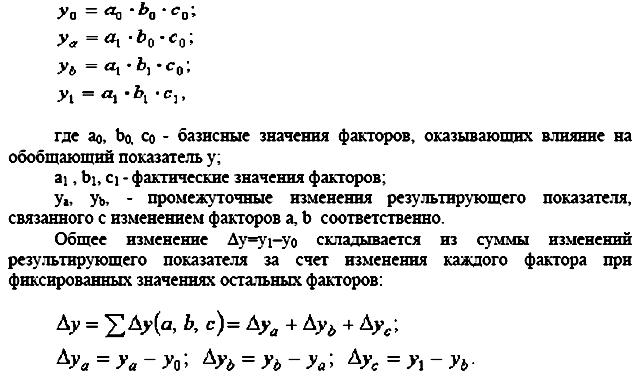

Одним из наиболее широко распространенных методов факторного анализа является метод цепных подстановок. Сущность этого метода заключается в том, что в исходную базовую формулу для определения результирующего показателя подставляется отчетное значение первого исследуемого фактора. Полученный результат сравнивается с базовым значением результирующего показателя, и это дает оценку влияния первого фактора. Далее в полученную при расчете формулу подставляется отчетное значение следующего исследуемого фактора. Сравнение полученного результата с предыдущим дает оценку влияния второго фактора.

Процедура повторяется до тех пор, пока в исходную базовую формулу не будет подставлено фактическое значение последнего из факторов, введенных в модель.

При использовании метода цепных подстановок результаты во многом зависят от последовательности подстановки факторов. Существует правило: сначала оценивается влияние количественных факторов, характеризующих влияние экстенсивности, а затем — качественных факторов, характеризующих влияние интенсивности. Именно на качественные факторы ложится весь неразложимый остаток.

Изложим рассматриваемый метод в виде формул. Представим объем продукции как произведение численности производственных работников (экстенсивный количественный фактор) и производительности их труда (качественный интенсивный фактор).

Базовое значение объема продукции равно

Nо=ПТоTо

Сделаем первую подстановку — подставим в формулу фактическое значение количественного фактора, т. е. численности работников

Nч=ПТоTф

Влияние изменения численности работников, или экстенсивного фактора на абсолютное изменение объема продукции определяется по выражению

∆ Nэкст = Nч - Nо

То же в процентах к общему изменению объема продукции составит

∆ Nотн. экст. = ∆ Nэкст /∆ Nобщ *100%

Этот показатель характеризует долю экстенсивных факторов в общем изменении анализируемого показатели

Осуществляем вторую подстановку в предыдущей формуле заменяем базовое значение качественного фактора на фактическое:

Nпт=Пт1Tф

То же в процентах к общему изменению объема продукции составит:

∆ Nотн. инт. = ∆ Nинт /∆ Nобщ *100%

Этот показатель характеризует долю интенсивных факторов в общем изменении анализируемого показателя.

Рассмотрим использование метода цепных подстановок на условном примере. Исходные данные для расчета приведены далее (табл. 2.10).

Таблица 2.10

Исходные данные для расчета

| Показатели | Условные обозначения или формула для расчета | Базовый период | Отчетный период |

| Объем продукции, тыс. руб. | N | 48 500 | 51313 |

| Производственный персонал, чел. | T | 250 | 253 |

| Расчетные показатели | |||

| Производительность труда, тыс. руб./чел | Пт =N/T | 194,000 | 202,818 |

В нашем примере первая подстановка дает оценку влияния экстенсивного фактора—изменения численности работников:

Nт =253*194 = 49 082 тыс. руб.;

∆ Nэкст = 49 082 - 48 500 = 582 тыс. руб.;

∆ Nотн. экст. = 582 /(51313-48 500)*100= 582/2813*100 = 20,7%

Вторая подстановка оценивает влияние изменения производительности труда, т. е. фактора интенсивности:

Nпт = 253 *202,818 = 51 313 тыс. руб.;

∆ Nинт = 51 313 - 49 082 = 2231 тыс. руб.;

∆ Nотн. инт = 2231/(51 313 - 48 500) *100 = 79,3%.

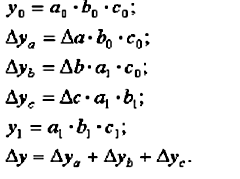

Преобразование основного алгоритма метода цепных подстановок позволяет делать расчеты, используя не абсолютные значения факторов, а их приращения. При этом получают сразу изменение результирующего фактора.

При этом применяются следующие правила:

1) при определении величины количественного фактора приращение этого фактора умножается на величину базового качественного фактора;

2) при определении влияния качественного фактора его приращение умножается на отчетное значение количественного фактора.

∆Nт = ( T1 T0 )ПТо = ∆ T ПТо

и

∆Nпт =( ПТ1 ПТо ) T1=∆ ПТ T1.

В нашем примере изменение объема продукции под влиянием изменения численности (экстенсивного фактора) равно:

∆Nт = (253 -250)* 202,818= 608 тыс. руб.

Изменение объема продукции под влиянием изменения производительности труда (влияние фактора интенсивности) равно:

∆Nпт = (202,818- 194)250=2205 тыс. руб.

Суммарное влияние факторов равно:

∆ Nобщ =608+2205=2813 тыс. руб.

В отдельных случаях оценку влияния экстенсивных и интенсивных факторов можно производить еще одним модифицированным методом цепных подстановок. С этой целью рассчитывается относительное изменение исходных и расчетных параметров.

Доля влияния экстенсивного фактора определяется как произведение темпов изменения количественного фактора на темпы изменения результативного показателя. Умножением полученного показателя на общее изменение результативного показателя получают его изменение под влиянием экстенсивного фактора. Доля влияния интенсивного фактора равна разности между общим изменением показателя и полученной величиной.

Рассмотрим пример и оценим экстенсивность и интенсивность изменения оплаты труда на прирост продукции. Вернемся к исходным данным и добавим новые показатели (табл. 2.11):

Таблица 2.11 Исходные данные для расчета

| Показатели | Базовый период | Отчетный период | Отношение отчетного показателя к базисному |

| Объем продукции, тыс. руб. | 48 500 | 51 313 | 1,058 |

| Оплата труда с отчислениями, тыс. руб. | 7500 | 7650 | 1,020 |

Оценим влияние количественного (экстенсивного) фактора:

∆ Nотн. экст =![]()

∆ Nэкст =34,5%(51313-48500)/100=970 тыс. руб.

Соответственно влияние качественного (интенсивного) фактора равно:

∆ Nотн. экст = 100% -34,5% = 65,9%;

∆ Nинт =2813-970 = 1843 тыс. руб.

Последнюю модификацию метода цепных подстановок целесообразно применять, когда количественный фактор является сам по себе сложным показателем, полученным в результате взаимодействия ряда других частных характеристик. Примером может служить фонд оплаты труда, на который воздействуют численность работников и их средняя заработная плата.

При использовании интегрального метода расчеты проводятся на основе базовых значений показателей, а ошибка вычислений (неразложимый остаток) распределяется между факторами поровну в отличие от метода цепных подстановок, где, как было рассмотрено, большая часть такого остатка приходится на последний качественный фактор.

Оценка количественных и качественных факторов при использовании интегрального метода производится по формулам:

∆Nт = ∆TПТо + (∆TПТо /2);

∆Nпт = ∆ПТTо + (∆ПТTо /2).

Применим эти формулы к примеру, рассмотренному в предыдущем вопросе, и исследуем влияние изменения численности работников и изменения производительности труда на динамику объема продукции.

Влияние изменения численности работников (влияние количественного или экстенсивного фактора) оцениваем следующим образом:

∆Nт =∆TПТо+ ∆Т∆П/2=(253-250)194+(253-250)(202,818-194)/2=582+13=

Похожие работы

... показателей в перспективе. 3. Методика факторного анализа показателей рентабельности организации Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен (Ц) и себестоимости (С) единицы продукции: Ri = (Цi – Сi) / Сi = Цi / Ci – 1 Факторный анализ рентабельности отдельных видов продукции выполняется на основе представленных данных. Форма таких ...

... определённое статистическое распределение) – стохастическая (вероятностная) связь. Соответственно типу связи аналитические приёмы и способы делятся на методы детерминированного факторного анализа и методы стохастического факторного анализа. 2. Задачи факторного анализа. Рассмотрим примерную классификацию задач факторного анализа работы предприятий с точки зрения использование математических ...

... мероприятий по освоению выявленных резервов; - анализ оценка качества прибыли; - разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия. 3. Анализ финансовых результатов деятельности предприятия По организации проведения выделяют внутренний и внешний анализ прибыли. Внутренний анализ проводится менеджерами или собственниками ...

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

0 комментариев