Навигация

595 тыс. руб.

Влияние изменения производительности труда (влияние качественного или фактора интенсивности):

∆Nпт =∆ПТTо +∆Т∆П/2=(202,818-194)*250+13=2204+13 =2217 тыс. руб.

В статистике, планировании и анализе хозяйственной деятельности главным в оценке количественной роли отдельных факторов является индексный метод.

Рассмотрим применение этого метода в формульном варианте на примере определения объема продукции как произведения численности на производительность труда:

N= Пт Т

где N—объем производства; Пт — производительность труда; Т—численность работников.

Изменение объема выпуска продукции за определенный период может быть выражено как результат влияния двух факторов: изменения производительности труда при производстве продукции каждого вида и изменения численности работников, занятых выпуском продукции соответствующего вида:

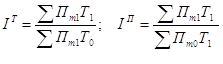

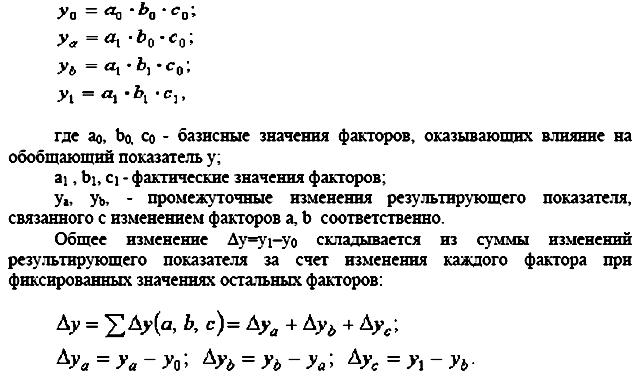

где IТ — индекс численности работающих, отражающий влияние на изменение объема продукции роста численности персонала; IП — индекс производительности труда, который отражает влияние на изменение объема производства роста производительности труда:

(индекс 0 —базовое значение; 1—отчетное значение).

Разность числителя и знаменателя дает абсолютное значение влияния факторов. Рассмотрим пример (табл. 2)

Таблица 2

Исходные данные для расчета

| Показатели | Базисный период | Отчетный период | ||

| А | В | А | В | |

| Продукция, тыс. руб. Производительность труда, тыс. руб./чел. | 44 500 96,7 | 10 200 221,7 | 46 000 104,5 | 9000 200 |

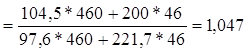

Оценим влияние изменения численности и производительности труда на изменение объема продукции индексным методом. Найдем индекс численности работников:

IТ = ![]()

Определим индекс производительности труда:

IП

Индекс изменения объема продукции:

![]()

или IN= IT* IП=0,995*1,047=1,005

В основе каждого метода факторного анализа лежит математическая модель, описывающая соотношения между исходными признаками и обобщенными факторами. Перейдем к краткой характеристике этих моделей для основных методов факторного анализа, получивших наибольшее распространение в исторических исследованиях.

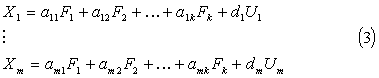

Центроидный метод. Этот метод основан на предположении о том, что каждый из исходных признаков ![]() может быть представлен как функция небольшого числа общих факторов F1,F2,…,fk и характерного фактора Uj. При этом считается, что каждый общий фактор имеет существенное значение для анализа всех исходных признаков, т.е. фактор Fj -общий для всех X1,X2,...,Xm. В то же время изменения в характерном факторе Uj воздействуют на значения только соответствующего признака Xj. Таким образом, характерный фактор Uj отражает ту специфику признака Xj, которая не может быть выражена через общие факторы.

может быть представлен как функция небольшого числа общих факторов F1,F2,…,fk и характерного фактора Uj. При этом считается, что каждый общий фактор имеет существенное значение для анализа всех исходных признаков, т.е. фактор Fj -общий для всех X1,X2,...,Xm. В то же время изменения в характерном факторе Uj воздействуют на значения только соответствующего признака Xj. Таким образом, характерный фактор Uj отражает ту специфику признака Xj, которая не может быть выражена через общие факторы.

Основные предположения факторного анализа связаны с допущением о линейности связи исходных признаков с факторами

Общие факторы F1,…,Fk в модели (3) предполагаются независимыми стандартизованными показателями, распределенными по нормальному закону; характерные факторы U1,…,Um рассматривают как некоррелированные стандартизованные показатели, независящие от общих факторов; числа aij![]() - факторные нагрузки, а числа

- факторные нагрузки, а числа ![]() оценивают степень влияния характерного фактора Uj на Xj. Исходные признаки также считаются стандартизованными переменными с нормальным распределением. В литературе описаны методы определения факторных нагрузок aij/

оценивают степень влияния характерного фактора Uj на Xj. Исходные признаки также считаются стандартизованными переменными с нормальным распределением. В литературе описаны методы определения факторных нагрузок aij/

Задачу факторного анализа можно сформулировать следующим образом: определить минимальное число k таких факторов F1,…,Fk после учета которых исходная корреляционная матрица “исчерпается”, внедиагональные элементы ее станут близкими к нулю. Другими словами, это значит, что после учета k факторов все остаточные корреляции между исходными признаками должны стать незначимыми.

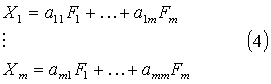

Метод главных компонент. В основе модели для выражения исходных признаков через факторы здесь лежит предположение о том, что число факторов равно числу исходных признаков (k=m), а характерные факторы вообще отсутствуют:

где величина Xj![]() и

и ![]() предполагаются обладающими теми же свойствами, что и в модели (3).

предполагаются обладающими теми же свойствами, что и в модели (3).

Очевидно, уравнения (4) определяют здесь систему преобразования одних параметров в другие. Поскольку число факторов равно числу исходных параметров, задача искомого преобразования решается однозначно, т.е. факторные нагрузки определяются в этом методе однозначно.

Каждая из переменных Fj называется здесь i-й главной компонентой. Метод главных компонент состоит в построении факторов - главных компонент, каждый из которых представляет линейную комбинацию исходных признаков. Первая главная компонента F1 определяет такое направление в пространстве исходных признаков, по которому совокупность объектов (точек) имеет наибольший разброс (дисперсию). Вторая главная компонента F2 строится с таким расчетом, чтобы ее направление было ортогонально направлению F1 и она объясняла как можно большую часть остаточной дисперсии, и т.д. вплоть до т-й главной компоненты Fm. Так как выделение главных компонент происходит в убывающем порядке с точки зрения доли объясняемой ими дисперсии, то признаки, входящие в первую главную компоненту с большими коэффициентами ![]() оказывают максимальное влияние на дифференциацию изучаемых объектов.

оказывают максимальное влияние на дифференциацию изучаемых объектов.

Как и в центроидном методе, достаточное число компонент (факторов) определяется здесь обычно на основе некоторого заданного уровня объясненной дисперсии исходных признаков с помощью факторов (например, ![]() ).

).

Метод экстремальной группировки параметров. Данный метод также основан на обработке матрицы коэффициентов корреляции между исходными признаками. В основе этого метода лежит гипотеза о том, что совокупность исходных признаков может быть разбита на группы, каждая из которых отражает действие определенного фактора - причины. Поскольку признаки внутри каждой из таких групп должны быть связаны между собой более тесно, чем признаки разных групп, то задача сводится к выявлению “сильно закоррелированных” групп признаков, что позволяет выделить соответствующие факторы.

Формально задача об одновременной группировке параметров и выделении существенных факторов заключается в максимизации как по разбиению параметров на множества {A1,…,Ak} так и по выбору факторов {F1,…,Fk} одного из двух критериев.

(5)

(5)

где ![]() коэффициент корреляции между признаком Xi р-й группы и соответствующей ей фактором Fp , где р =1,... ,k. Таким образом, в первом случае максимируется сумма квадратов коэффициентов корреляции признаков каждой группы со 'своим' фактором, а во втором случае - сумма модулей этих коэффициентов.

коэффициент корреляции между признаком Xi р-й группы и соответствующей ей фактором Fp , где р =1,... ,k. Таким образом, в первом случае максимируется сумма квадратов коэффициентов корреляции признаков каждой группы со 'своим' фактором, а во втором случае - сумма модулей этих коэффициентов.

Следует отметить связь метода экстремальной группировки параметров с рассмотренными выше методами факторного анализа: метод, связанный с максимизацией функционала I1, представляет естественное развитие метода главных компонент, а метод, связанный с максимизацией I2 представляет развитие центроидного метода. Так, если группы признаков зафиксированы, то в соответствии с выражением (5) в пределах каждой группы отыскивается первая главная компонента.

Характеризуя особенности этого метода, укажем, что факторы F1,…,Fk, здесь не общие для всех признаков; каждый из них соответствует 'своей' группе признаков. В отличие от методов, рассмотренных выше, факторы здесь не являются, вообще говоря, независимыми, ортогональными. Специфика экстремальной группировки параметров состоит, в частности, и в том, что в рамках этого метода каждый признак включается в один из формируемых факторов, в то время как при использовании других методов факторного анализа признаки могут относиться к нескольким факторам сразу или не принадлежать ни к одному из них.

Результаты факторного анализа будут успешными, если удается дать содержательную интерпретацию выявленных факторов, исходя из смысла показателей, характеризующих эти факторы. Данная стадия работы весьма ответственная; она требует от исследователя четкого представления о содержательном смысле показателей, которые привлечены для анализа и на основе которых выделены факторы. Поэтому при предварительном тщательном отборе показателей для факторного анализа следует руководствоваться их содержательным смыслом, а не стремлением к включению в анализ как можно большего их числа.

Применение теоремы о среднем значении в экономическом факторном анализе. Метод Лагранжа Чеботарева С.В.

Теорема Лагранжа (теорема о среднем значении) формулируется следующим образом : если функция f (x) непрерывна на отрезке [a;b] и дифференцируема во внутренних точках этого отрезка, то внутри отрезка [a;b] существует по крайней мере одна точка c, такая, что для неё выполняется равенство

f (b)-f(a)=f’(c)(b-a)

Дифференциальная теорема Лагранжа о среднем значении, записанная для функции многих переменных, позволяет перейти к формуле

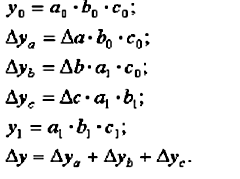

Δy= Δxi

Δxi

Поскольку, ci=xi+aΔ xi( xi; xi+ Δ xi) , a(0;1) то приращение функции можно представить в виде

Δy= Δxi,

Δxi,

где 0<![]() <1 – параметр, который используется при анализе модели, если существует необходимость тщательного исследования всех показателей, влияющих на формирование структуры факторной системы.

<1 – параметр, который используется при анализе модели, если существует необходимость тщательного исследования всех показателей, влияющих на формирование структуры факторной системы.

Вычислив данный параметр, можно найти промежуточные значения факторов, при которых достигается точное разложение анализируемого результирующего показателя на величины факторного влияния. Если же находить не требуется, то изменение результирующего показателя вычисляется с использованием интегральной формы теоремы о среднем.

Применив интегральную форму теоремы о среднем значении для функции многих переменных, получаем формулу

Δy= Δxi

Δxi![]()

Возможность вычисления точного разложения приращения функции открывает широкие перспективы для применения формулы Лагранжа в экономическом факторном анализе, так как величины, входящие в формулу разложения приращения функции, имеют содержательную экономическую интерпретацию: приращение функции Δy есть изменение результирующего показателя, а xi и Δxi – соответственно фактор и его приращение.

Новый метод экономического факторного анализа (метод Лагранжа) позволяет находить влияние вариации факторов на вариацию результирующего показателя таким образом, что все факторы равноправны по отношению друг к другу, то есть в процессе анализа не используются никакие априорные предположения о значимости того или иного фактора.

При этом, структура факторной системы сохраняет вид

Δy= .

.

Из полученных формул также следует вывод о том, что применение формулы Лагранжа позволяет решить проблему неразложимого остатка, величина которого оказывается распределённой между факторами.

Похожие работы

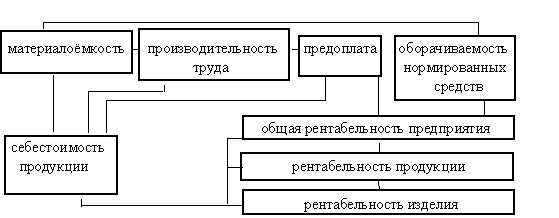

... показателей в перспективе. 3. Методика факторного анализа показателей рентабельности организации Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен (Ц) и себестоимости (С) единицы продукции: Ri = (Цi – Сi) / Сi = Цi / Ci – 1 Факторный анализ рентабельности отдельных видов продукции выполняется на основе представленных данных. Форма таких ...

... определённое статистическое распределение) – стохастическая (вероятностная) связь. Соответственно типу связи аналитические приёмы и способы делятся на методы детерминированного факторного анализа и методы стохастического факторного анализа. 2. Задачи факторного анализа. Рассмотрим примерную классификацию задач факторного анализа работы предприятий с точки зрения использование математических ...

... мероприятий по освоению выявленных резервов; - анализ оценка качества прибыли; - разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия. 3. Анализ финансовых результатов деятельности предприятия По организации проведения выделяют внутренний и внешний анализ прибыли. Внутренний анализ проводится менеджерами или собственниками ...

... Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в ...

0 комментариев