Навигация

Рассчитаем прогнозное значение результата у, если прогнозное значение фактора х увеличивается на 5% от его среднего уровня

21222

знака

13

таблиц

4

изображения

5. Рассчитаем прогнозное значение результата у, если прогнозное значение фактора х увеличивается на 5% от его среднего уровня.

![]()

![]()

Точечный прогноз:

![]() 11,59+0,871,0514,13=24,515 млн. руб.

11,59+0,871,0514,13=24,515 млн. руб.

Для данной величины выпуска продукции прогнозное значение затрат на производство составляет 24,515 млн. руб.

Для уровня значимости α= 0,05 определим доверительный интервал прогноза.

Предварительно определим стандартные ошибки коэффициента корреляции и параметра b.

Стандартная ошибка коэффициента корреляции:

Ошибка прогноза:

![]()

![]()

Доверительный интервал прогноза значений y при ![]() с вероятностью 0,95 составит:

с вероятностью 0,95 составит:

![]()

Прогноз надежный, но не очень точный, т. к.

Задание 2

Имеются данные о заработной плате у (тысяч рублей), возрасте х1 (лет), стаже работы по специальности х2(лет) и выработке х3 (штук в смену) по 15 рабочим цеха:

| № | y | х1 | х2 | х3 |

| 1 | 3,2 | 30 | 6 | 12 |

| 2 | 4,5 | 41 | 18 | 20 |

| 3 | 3,3 | 37 | 11 | 12 |

| 4 | 3,0 | 33 | 9 | 18 |

| 5 | 2,8 | 24 | 4 | 15 |

| 6 | 3,9 | 44 | 19 | 17 |

| 7 | 3,7 | 37 | 18 | 17 |

| 8 | 4,2 | 39 | 22 | 26 |

| 9 | 4,7 | 49 | 30 | 26 |

| 10 | 4,4 | 48 | 24 | 22 |

| 11 | 2,9 | 29 | 8 | 18 |

| 12 | 3,7 | 31 | 6 | 20 |

| 13 | 2,4 | 26 | 5 | 10 |

| 14 | 4,5 | 47 | 19 | 20 |

| 15 | 2,6 | 29 | 4 | 15 |

Требуется:

1. С помощью определителя матрицы парных коэффициентов межфакторной корреляции оценить мультиколлинеарность факторов, исключить из модели фактор, ответственный за мультиколлинеарность.

2. Построить уравнение множественной регрессии в стандартизованной форме:

2.1. Оценить параметры уравнения.

2.2. Используя стандартизованные коэффициенты регрессии сравнить факторы по силе их воздействия на результат.

2.3. Оценить тесноту связи между результатом и факторами с помощью коэффициента множественной корреляции.

2.4. Оценить с помощью коэффициента множественной детерминации качество модели.

2.5. Используя F-критерий Фишера оценить статистическую значимость присутствия каждого из факторов в уравнении регрессии.

3. Построить уравнение множественной регрессии в естественной форме, пояснить экономический смысл параметров уравнения.

4. Найти среднюю ошибку аппроксимации.

5. Рассчитать прогнозное значение результата, если прогнозное значение факторов составит: х1 = 35 лет, х2 = 10 лет, х3 = 20 штук в смену.

Решение.

Для оценки мультиколлинеарности факторов используем определитель матрицы парных коэффициентов корреляции между факторами.

Определим парные коэффициенты корреляции.

Для этого рассчитаем таблицу 7.

Используя рассчитанную таблицу, определяем дисперсию y, x1, x2, x3.

![]()

![]()

![]()

![]()

Найдем среднее квадратическое отклонение признаков y, x1, x2, x3, как корень квадратный из соответствующей дисперсии.

![]()

![]()

![]()

![]()

Определим парные коэффициенты корреляции:

таблица 7

| № | y | y2 | x1 | x12 | x2 | x22 | x3 | x32 | yx1 | yx2 | yx3 | x1x2 | x1x3 | x2x3 |

|

| Аi |

| 1 | 3,2 | 10,24 | 30 | 900 | 6 | 36 | 12 | 144 | 96,0 | 19,2 | 38,4 | 180 | 360 | 72 | 2,87 | 0,33 | 10,18 |

| 2 | 4,5 | 20,25 | 41 | 1681 | 18 | 324 | 20 | 400 | 184,5 | 81,0 | 90,0 | 738 | 820 | 360 | 4,00 | 0,50 | 11,03 |

| 3 | 3,3 | 10,89 | 37 | 1369 | 11 | 121 | 12 | 144 | 122,1 | 36,3 | 39,6 | 407 | 444 | 132 | 3,32 | -0,02 | 0,73 |

| 4 | 3,0 | 9,00 | 33 | 1089 | 9 | 81 | 18 | 324 | 99,0 | 27,0 | 54,0 | 297 | 594 | 162 | 3,38 | -0,38 | 12,79 |

| 5 | 2,8 | 7,84 | 24 | 576 | 4 | 16 | 15 | 225 | 67,2 | 11,2 | 42,0 | 96 | 360 | 60 | 2,65 | 0,15 | 5,47 |

| 6 | 3,9 | 15,21 | 44 | 1936 | 19 | 361 | 17 | 289 | 171,6 | 74,1 | 66,3 | 836 | 748 | 323 | 4,04 | -0,14 | 3,54 |

| 7 | 3,7 | 13,69 | 37 | 1369 | 18 | 324 | 17 | 289 | 136,9 | 66,6 | 62,9 | 666 | 629 | 306 | 3,59 | 0,11 | 3,03 |

| 8 | 4,2 | 17,64 | 39 | 1521 | 22 | 484 | 26 | 676 | 163,8 | 92,4 | 109,2 | 858 | 1014 | 572 | 4,19 | 0,01 | 0,20 |

| 9 | 4,7 | 22,09 | 49 | 2401 | 30 | 900 | 26 | 676 | 230,3 | 141,0 | 122,2 | 1470 | 1274 | 780 | 4,83 | -0,13 | 2,86 |

| 10 | 4,4 | 19,36 | 48 | 2304 | 24 | 576 | 22 | 484 | 211,2 | 105,6 | 96,8 | 1152 | 1056 | 528 | 4,56 | -0,16 | 3,61 |

| 11 | 2,9 | 8,41 | 29 | 841 | 8 | 64 | 18 | 324 | 84,1 | 23,2 | 52,2 | 232 | 522 | 144 | 3,13 | -0,23 | 7,82 |

| 12 | 3,7 | 13,69 | 31 | 961 | 6 | 36 | 20 | 400 | 114,7 | 22,2 | 74,0 | 186 | 620 | 120 | 3,36 | 0,34 | 9,17 |

| 13 | 2,4 | 5,76 | 26 | 676 | 5 | 25 | 10 | 100 | 62,4 | 12,0 | 24,0 | 130 | 260 | 50 | 2,51 | -0,11 | 4,65 |

| 14 | 4,5 | 20,25 | 47 | 2209 | 19 | 361 | 20 | 400 | 211,5 | 85,5 | 90,0 | 893 | 940 | 380 | 4,39 | 0,11 | 2,46 |

| 15 | 2,6 | 6,76 | 29 | 841 | 4 | 16 | 15 | 225 | 75,4 | 10,4 | 39,0 | 116 | 435 | 60 | 2,97 | -0,37 | 14,17 |

| σ | 53,8 | 201,08 | 544 | 20674 | 203 | 3725 | 268 | 5100 | 2030,7 | 807,7 | 1000,6 | 8257 | 10076 | 4049 | 53,80 | 0,00 | 91,69 |

| ср. | 3,59 | 13,41 | 36,27 | 1378,27 | 13,53 | 248,33 | 17,87 | 340,00 | 135,38 | 53,85 | 66,71 | 550,47 | 671,73 | 269,93 | 3,59 | 0,00 | 6,11 |

Матрица парных коэффициентов корреляции:

| y | x1 | x2 | x3 | |

| y | 1,000 | |||

| x1 | 0,908 | 1,000 | ||

| x2 | 0,894 | 0,931 | 1,000 | |

| x3 | 0,783 | 0,657 | 0,765 | 1,000 |

Анализируем матрицу парных коэффициентов корреляции.

ú rx1x2=0.931, т. е. между факторами x1 и x2существует сильная корреляционная связь, один из этих факторов необходимо исключить.

ú rx1x3=0.657 меньше, чем rx2x3=0.765, т.е. корреляция фактора х2 с фактором х3сильнее, чем корреляция факторов х1 и х3.

ú Из модели следует исключить фактор х2, т.к. он имеет наибольшую тесноту связи с х3 и, к тому же, менее тесно (по сравнению с x1) связан с результатом у (0.894<0.908).

2.1. Уравнение регрессии в естественной форме будет иметь вид:

yx = a + blx]+b3x3,

фактор х2исключен из модели.

Стандартизованное уравнение:

ty= β1tx1+β3tx3

где:

ty, tx1, tx3 – стандартизованные переменные.

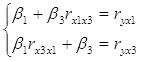

Параметры уравнения β1 и β3 определим методом наименьших квадратов из системы уравнений:

Или:

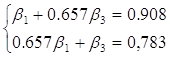

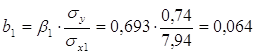

Систему решаем методом Крамера:

| ∆= | 1 | 0,657 | = 1-0,6572= 0,568 |

| 0,657 | 1 |

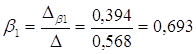

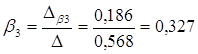

| ∆β1= | 0,908 | 0,657 | = 0,908-0,6570,783=0,394 |

| 0,783 | 1 |

| ∆β3= | 1 | 0,571 | =0,833-0,5710,413= 0,186 |

| 0,413 | 0,833 |

Тогда:

Получили уравнение множественной регрессии в стандартизованном масштабе:

ty= 0,693tx1+0,327tx3

Коэффициенты β1 и β3 сравнимы между собой в отличии от коэффициентов чистой регрессии b1 и b3.

β1=0,693 больше β3=0,327, следовательно, фактор x1 сильнее влияет на результат y чем фактор x3.

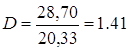

Определим индекс множественной корреляции:

![]()

Cвязь между y и факторами x1, x3 характеризуется как тесная, т. к. значение индекса множественной корреляции близко к 1.

Коэффициент множественной детерминации:

R 2yx1x3=(0.941)2=0.886

Т. е. данная модель объясняет 88,6% вариации y, на долю неучтенных в модели факторов приходится 100-88,6=11,4%

Оценим значимость полученного уравнения регрессии с помощью F-критерия Фишера:

Fтабл(α=0,05; k1=2; k2=15-2-1=12)=3,88

Табличное значение критерия Фишера (определяем по таблице значений критерия Фишера при заданном уровне значимости α и числе степеней свободы k1 и k2) меньше фактического значения критерия. следовательно, гипотезу H0 о том, что полученное уравнение статистически незначимо и ненадежно, отвергаем и принимаем альтернативную гипотезу H1: полученное уравнение статистически значимо, надежно и пригодно для анализа и прогноза.

Оценим статистическую значимость включения в модель факторов x1 и x2.

Fтабл (α=0,05; k1=1; k2=15-2-1=12)=4,75

Fx1 >Fтабл.

Fx3 >Fтабл.

Значит, включение в модель факторов x1 и x3статистически значимо.

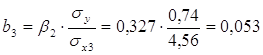

Перейдем к уравнению регрессии в естественном масштабе:

![]()

Уравнение множественной регрессии в естественном масштабе:

![]()

Экономическая интерпретация параметров уравнения:

b1=0.064, это значит, что с увеличением x1 – возраста рабочего на 1 год заработная плата рабочего увеличивается в среднем на 64 рубля, если при этом фактор x2 - выработка рабочего не меняется и фиксирован на среднем уровне.

b3=0,053, это значит, что с увеличением x3 – выработки рабочего на 1 шт. в смену, заработная плата рабочего увеличивается в среднем на 53 рубля, если при этом фактор x1 - возраст рабочего не меняется и фиксирован на среднем уровне.

a=0,313 не имеет экономической интерпретации, формально это значение результата y при нулевом значении факторов, но факторы могут и не иметь нулевого значения.

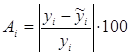

Найдем величину средней ошибки аппроксимации, таблица 7.

Ошибка аппроксимации Аi, i=1…15:

Средняя ошибка аппроксимации:

![]()

Ошибка небольшая, качество модели высокое.

Используем полученную модель для прогноза.

Если х1 =35, х2 =10, х3 =20, то

ур = 0,313 + 0,064•35 + 0,053•20 = 3,618 тыс. руб.

т. е. для рабочего данного цеха, возраст которого 35 лет, а выработка 20 шт. в смену, прогнозное значение заработной платы - 3618 руб.

Похожие работы

... а также любые колебания, в которых прослеживается закономерность. В качестве примера можно назвать модель экспоненциального сглаживания Брауна. 3. Пример проведения прогнозирования прибыли с использованием пакета SPSS Постановка задачи: Необходимо построить модель, дающую возможность предсказывать размер прибыли некоторой торговой фирмы, если известны данные о ежемесячной прибыли за последние ...

... , и , то можно предположить о правильном распределении объектов и уже существующих двух классах и верно выполненной классификации объектов подмножества М0. 3.2 Пример решения задачи дискриминантным анализом в системе STATISTICA Исходя из данных по 10 странам (рис. 3.1), которые были выбраны и отнесены к соответствующим группам экспертным методом (по уровню медицинского обслуживания), ...

... ). В настоящее время в России начинают развертываться эконометрические исследования, в частности, начинается широкое преподавание этой дисциплины. Кратко рассмотрим в настоящей главе современную структуру эконометрики. Знакомство с ней необходимо для обоснованных суждений о возможностях применения эконометрических методов и моделей в экономических и технико-экономических исследованиях. 1.3. ...

... М.М. Анализ временных рядов и прогнозирование. М.: Финансы и статистика, 2001. 5. Джонстон Дж. Эконометрические методы. М.: Статистика, 1980. 6. Образцова О.Н., Назарова О.В., Канторович Г.Г. Экономическая статистика. Эконометрика. Методические материалы. – М.: ГУ – ВШЭ, 2000. 7. Кремер Н.Ш. Теория вероятностей и математическая статистика: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 543 с. ...

0 комментариев