Навигация

Контрольная работа

по теме: "Парная линейная регрессия"

Данные, характеризующие прибыль торговой компании "Все для себя" за первые 10 месяцев 2004 года (в тыс. руб.), даны в следующей таблице:

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь |

| 367 | 418 | 412 | 470 | 485 | 470 | 525 | 568 | 538 | 558 |

В контрольной работе с использованием табличного процессора Ехсеl необходимо выполнить следующие вычисления и построения:

1. Построить диаграмму рассеяния.

2. Убедится в наличии тенденции (тренда) в заданных значениях прибыли фирмы и возможности принятия гипотезы о линейном тренде.

3. Построить линейную парную регрессию (регрессию вида ![]() ). Вычисление коэффициентов b0, b1 выполнить методом наименьших квадратов.

). Вычисление коэффициентов b0, b1 выполнить методом наименьших квадратов.

4. Нанести график регрессии на диаграмму рассеяния.

5. Вычислить значения статистики F и коэффициента детерминации R2. Проверить гипотезу о значимости построенного уравнения регрессии.

6. Вычислить выборочный коэффициент корреляции и проверить гипотезу о ненулевом его значении.

7. Вычислить оценку дисперсии случайной составляющей эконометрической модели.

8. Проверить гипотезы о значимости вычисленных коэффициентов b0, b1 .

9. Построить доверительные интервалы для коэффициентов b0, b1.

10. Построить доверительные интервалы для дисперсии случайной составляющей эконометрической модели.

11. Построить доверительную область для условного математического ожидания М(![]() )( по оси Х откладывать месяцы январь - декабрь). Нанести границы этой области на диаграмму рассеяния.

)( по оси Х откладывать месяцы январь - декабрь). Нанести границы этой области на диаграмму рассеяния.

12. С помощью линейной парной регрессии сделать прогноз величины прибыли на ноябрь и декабрь месяц и нанести эти значения на диаграмму рассеяния. Сопоставить эти значения с границами доверительной области для условного математического ожидания М(![]() ) и сделать вывод о точности прогнозирования с помощью построенной регрессионной модели.

) и сделать вывод о точности прогнозирования с помощью построенной регрессионной модели.

Решение.

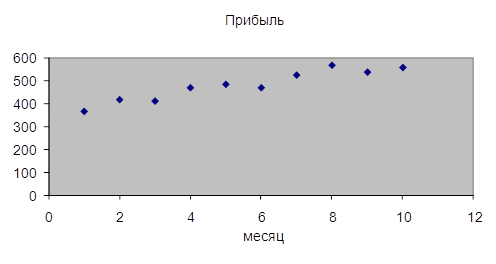

Используя исходные данные, строим диаграмму рассеяния:

На основе анализа диаграммы рассеяния убеждаемся в наличии тенденции увеличения прибыли фирмы и выдвигаем гипотезу о линейном тренде.

Полагаем, что связь между факторами Х и У может быть описана линейной функцией ![]() . Решение задачи нахождения коэффициентов b0, b1 основывается на применении метода наименьших квадратов и сводится к решению системы двух линейных уравнений с двумя неизвестными b0, b1 :

. Решение задачи нахождения коэффициентов b0, b1 основывается на применении метода наименьших квадратов и сводится к решению системы двух линейных уравнений с двумя неизвестными b0, b1 :

b0 n + b1 Уxi = Уyi,

b0 Уxi + b1 Уxi2 = Уxiyi.

Составляем вспомогательную таблицу:

| № | х | y | x2 | ху | y2 |

| 1 | 1 | 367 | 1 | 367 | 134689 |

| 2 | 2 | 418 | 4 | 836 | 174724 |

| 3 | 3 | 412 | 9 | 1236 | 169744 |

| 4 | 4 | 470 | 16 | 1880 | 220900 |

| 5 | 5 | 485 | 25 | 2425 | 235225 |

| 6 | 6 | 470 | 36 | 2820 | 220900 |

| 7 | 7 | 525 | 49 | 3675 | 275625 |

| 8 | 8 | 568 | 64 | 4544 | 322624 |

| 9 | 9 | 538 | 81 | 4842 | 289444 |

| 10 | 10 | 558 | 100 | 5580 | 311364 |

| сумма | 55 | 4811 | 385 | 28205 | 2355239 |

Для нашей задачи система имеет вид:

Решение этой системы можно получить по правилу Крамера:

Получаем:

![]() ,

, ![]() .

.

Таким образом, искомое уравнение регрессии имеет вид:

y =364,8 + 21,145x.

Похожие работы

о формуле: Таким образом, среднее число государственных вузов в России составляет 570 шт, а вариация 169. ТЕМА 2. Модель парной регрессии Задача 12 1. Предварительно вычисленная ковариация двух рядов составляет -4.32, а вариация ряда занятых в экономике равна 7,24. Средние выборочные равняются 68,5 и 5,87 соответственно. Оцените параметры линейного уравнения парной ...

... деле независимой постоянной составляющей в отклике нет (альтернатива – гипотеза Н1: a ¹ 0). Для проверки этой гипотезы, с заданным уровнем значимости g, рассчитывается t-статистика, для парной регрессии: Значение t-статистики сравнивается с табличным значением tg/2(n-1) - g/2-процентной точка распределения Стьюдента с (n-1) степенями свободы. Если |t| < tg/2(n-1) – гипотеза Н0 не ...

... и детерминации и F-критериев Фишера наибольшие. 3. Множественная регрессия Цель работы – овладеть методикой построения линейных моделей множественной регрессии, оценки их существенности и значимости, расчетом показателей множественной регрессии и корреляции. Постановка задачи. По данным изучаемых регионов (таблица 1) изучить зависимость общего коэффициента рождаемости () от уровня бедности ...

... t-критерий Стъюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Но о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки: Оценка значимости коэффициентов чистой регрессии с помощью /-критерия ...

0 комментариев