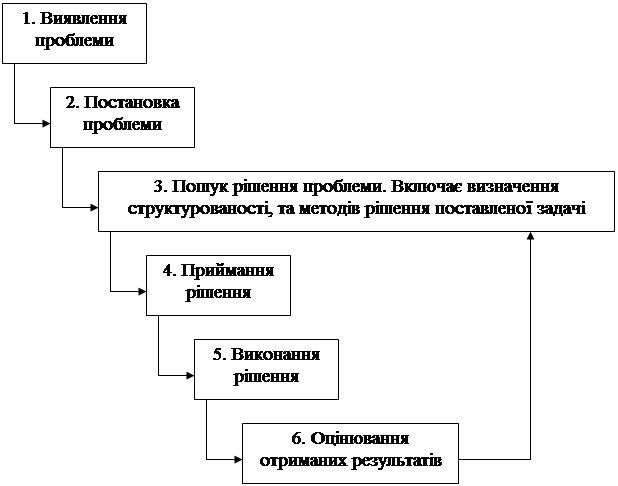

Значення фінансового аналізу як інструменту для прийняття рішення

Програмно-інформаційне забезпечення

Загальна оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік

Постановка транспортної задачі

Складання опорного плану

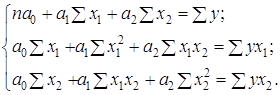

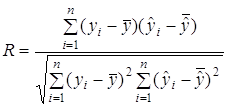

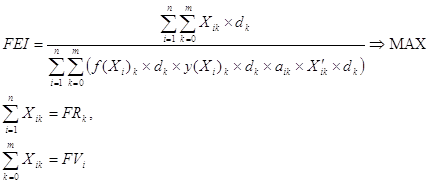

Вирішення транспортної задачі за допомогою додатків Ms.Excel

Економічна доцільність впровадження інформаційної системи

Заходи пожежної безпеки під час застосування відкритого вогню

Порядок огляду, приведення до пожежобезпечного стану і закриття приміщень, корпусів, будівель тощо після закінчення роботи

Вимоги безпеки в аварійній ситуації

Навигация

Вимоги безпеки в аварійній ситуації

Підвищення ефективності діяльності підприємства ВАТ "Поліпромінвест" на основі використання економіко-математичних методів

89004

знака

11

таблиц

7

изображений

4.4.2 Вимоги безпеки в аварійній ситуації

Негайно припинити роботу, огородити небезпечну зону, повідомити про це керівника.

При несправності вантажопідіймальної техніки припинити навантаження та розвантаження.

Якщо стався нещасний випадок і є потерпілі, надавати їм першу медичну допомогу, а в разі потреби викликати "швидку допомогу".

При виникненні пожежі викликати пожежну частину та приступити до гасіння підручними засобами пожежегасіння.

В усіх випадках виконувати вказівки керівника по усуненню наслідків аварії.

4.4.3 Вимоги безпеки після закінчення роботи

Прибрати робочу зону. Вимкнути всі електроспоживачі.

Прибрати візки, пристрої, кошики та інше устаткування в місце їх утримання.

Зняти спецодяг; помити руки та лице з милом; при можливості прийняти душ.

Повідомити керівництво про всі недоліки, які мали місце під час роботи

ВИСНОВОК

Проаналізувавши фінансово-економічну діяльність підприємства ТОВ „Поліпромінвест” за 2007 грік, ми бачимо, що на кінець року зменшення виручки підприємства склало 44%, а ріст власності склав 66% по відношенню до 2006 року, тобто спостерігається попереджуючий ріст власності підприємства, що сказалось на погіршені фінансового стану підприємства.

Так усі фінансові показники: фінансової стійкості, ліквідності, ділової активності та рентабельності, у кінці 2007 року не тільки не досягли нормативного значення, але й мають тенденцію до зниження.

Фінансова стійкість підприємства викликає заспокоєння та з тої точки зору, що більше половини майна, характеризується довгостроковим терміном виконання, а значить й довгостроковим періодом окупаємості. Із-за недостатності власних засобів, для формування активів (52% від усього майна) довгострокового характеру, основна частина була сформована за рахунок короткострокових зобов’язань підприємства, тобто можливо очікувати, що термін погашення наступить раніше, ніж окупляться грошові вкладення засобів, таким чином підприємство обрало небезпечний шлях розміщення засобів, що скоро сказалось на його напруженому фінансовому стані на кінець 2007 року, так як загальне правило забезпечення фінансової стійкості: довгострокові активи повинні бути сформовані за рахунок довгострокових джерел, власних та запозичених.

Розрахунок показників ділової активності підприємства показав, що обертаємість активів та вкладених засобів зменшилась, а термін їх надходження в оберті збільшилась. Зниження обертаємості трапилось внаслідок недостатньої реалізації та підвищення активів підприємства й вкладених в них засобів. Уповільнення оберту оборотних засобів привело до додаткового привертання оборотних засобів на суму 1611 тисяч гривень.

Усі показники рентабельності, розраховані в даній дипломній роботі на кінець 2007 року, мають тенденцію до зниження. На знижені рентабельності сказалось збільшення затрат підприємства як у цілому так і в часті операційних та нереалізаційних расходов.

Таким чином, різке збільшення протягом року вкладень у основні фонди, без достатніх власних засобів, недостатня величина обсягу продажу – все це призвело до уповільнення оберту активів та вкладених засобів, що швидко сказалось на погіршені фінансового стану підприємства. Подальша його діяльність пов’язана з дефіцитом засобів.

Для виправлення ситуації, що склалася, та підвищення ефективності фінансово-економічної діяльності підприємства у подальшому, пропонується, перед усім, прийняти міри по зниженню витрат на перевозу вугілля (транспортних витрат), що дозволить підприємству підвищити ефективність своєї діяльності шляхом підвищення прибутку. При зниженні витрат на доставку вугілля зі складу до споживача-замовника підприємство може знизити ціну на вугільну продукцію, тобто виграти за рахунок підвищення конкурентоспосібності вугільної продукції та підвищити обсяги продажу вугілля, або ж залишити ціну на вугілля стабільною, але, знизивши витрати, підвищити обсяг накрутки підприємства на ціні. Обоє з цих варіантів приведуть до підвищення прибутку підприємства, а отже й рентабельності підприємства взагалі

Для цього керівництву підприємства було запропоновано у 2008 році, перед усім, збільшити обсяг продажу вугільної продукції до 32 248 тисяч гривень, що забезпечить прогнозовану маркетинговими розрахунками величину продажу вугілля.

При умові, що уся вугільна продукція, що продається, буде реалізована, підприємства у співвідношенні з виробничими розрахунками у даній дипломній роботі будуть мати приблизну виручку у сумі 32248 тисяч гривень.

У результаті впровадження запропонованим мір та розрахунку балансових статей був складений прогнозний баланс на 2008 рік.

Виходячи із розрахункових фінансовий показників, що характеризують фінансово-господарську діяльність підприємства за 2008 рік можливо зробити наступні висновки, що якщо всі показники усі показники фінансової стійкості, ліквідності, ділової активності та рентабельності на кінець 2007 року мали у динаміці знижуючі значення, то на кінець 2008 року прогнозна динаміка позитивна, є ріст усіх перерахованих показників.

У результаті запропонованих заходів довгостроковий кредит банку підприємство зможе погасити за рахунок отриманого прибутку та заходів, що звільнилися у результаті збільшення оберту оборотних активів.

Це позитивно скажеться на фінансово-господарчій діяльності підприємства.

Таким чином, хоча діяльність підприємства і буде залежати від займаних засобів, довгостроковий кредит банку буде погашений. Підприємство буде використовувати безпрецедентні засоби кредиторів.

Вміло використовуючи займані засоби кредиторів, підприємство зможе не тільки підтримати реалізацію продукції, але й отримати прогнозований прибуток. Це позитивно характеризує керівництво підприємства в управлінні ефективністю фінансово-економічної діяльності підприємства.

Виходячи з вище сказаного, можливо зробити висновок, що, не дивлячись на погіршення фінансового стану підприємство на кінець 2007 року, до кінця 2008 року підприємство буде зберігати низький рівень платіжної спроможності та фінансової стійкості. Проте підприємство почне покращувати свою діяльність, зможе нарощувати обсяги продажу, а значить і виручку від реалізації та прибуток в загалом, що покличе за собою підвищення рентабельності.

Таким чином, якщо підприємство ТОВ „Поліпромінвест” впровадить запропоновані заходи по зниженню витрат та нарощуванню прибутку, запропоновані у даній дипломній роботі, то ефективність його фінансово-економічної діяльності підвищиться.

Результати проведеного фінансово-економічного аналізу та запропонованих заходів по зниженню транспортних витрат доведені свідоцтва до керівництва підприємства та будуть використані у подальшій роботі.

ПЕРЕЛІК ПОСИЛАНЬ

1. Бакланов М.І., Шеремет А.Д

Теорія економічного аналізу: Посібник. – 4те видання, доп. та оправ. – М.: Фінанси та статистика, 1997. – 416.: іл..

2. Савицька Г.В.

Економічний аналіз діяльності підприємства: Навч. посібник. – К.: Знання, 2004. – 654с.

3. Солодовник Л.М., Пономаренко П.І.

Економіка виробничого підприємства: Навчальний посібник/ Л.М. Солодовник, П.І. Пономаренко. Дніпропетровськ: Національний гірничий університет, 2004. – 285с.

4. Кондратова С.С.

Інформаційні технології в управлінні: Навч. посібник. – К.: МАУП, 1998. – Бібліогр.: с.131-136с. – Рос.

5. Інформаційні системи в економіці: Навчальний посібник/ Під ред. проф. В.В. Дика. – М.: Фінанси та статистика, 1996. – 271с.: іл..

6. Демиденко М.А.

Математичне програмування: Навч. посібник. – Дніпропетровськ: Національний гірничий університет, 2005. – 110с.

7. Методичні вказівки з дисципліни „Математичне програмування” для студентів напрямів підготовки 0501 Економіка і підприємництво, 0502 Менеджмент/ Уклад. М.А. Демиденко., І.В. Новицький. – Дніпропетровськ: НГА Украйни, 2001. – 53с.

8. Автоматизовані інформаційні системи в економіці: Посібник/ Під ред. проф. Г.А. Титаренко. – М.: Комп’ютер, ЮНІТІ, 1998. – 400с.

9. Автоматизовані системи обробки економічної інформації: Підручник/ Г.В. Лавінський, Г.Є. Оболенська, Б.В. Маринченко та ін.; За ред. Г.В. Лавінського. – К.: Вища шк.., 1995 – 287с.: іл..

10. Сторінка Internet http//wikipedia.org/ - Вікіпедія, електронна таблиця

Похожие работы

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

... прогнозування стану фінансового ринку та його інструментів і подальше врахування цих прогнозів у динамічній моделі. 3.2.Роль позичкового капіталу, як невід’ємної складової розвитку підприємства Крім власних фінансових ресурсів підприємство має можливість на безоплатній основі протягом певного періоду використовувати для свого розвитку кошти, що прирівнюються до власних - стійкі пасиви. ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

0 комментариев