Значення фінансового аналізу як інструменту для прийняття рішення

Програмно-інформаційне забезпечення

Загальна оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік

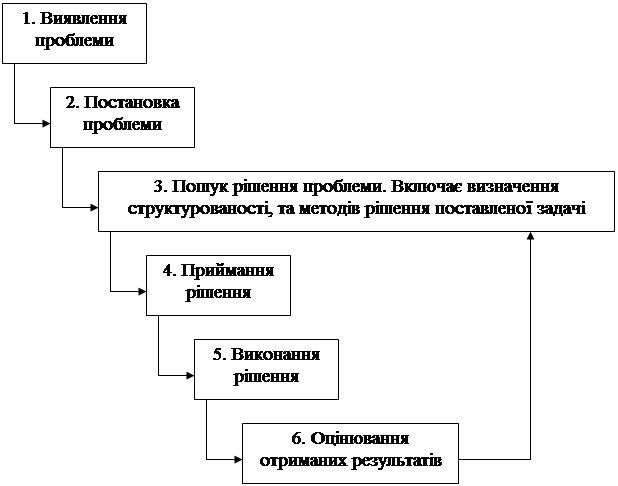

Постановка транспортної задачі

Складання опорного плану

Вирішення транспортної задачі за допомогою додатків Ms.Excel

Економічна доцільність впровадження інформаційної системи

Заходи пожежної безпеки під час застосування відкритого вогню

Порядок огляду, приведення до пожежобезпечного стану і закриття приміщень, корпусів, будівель тощо після закінчення роботи

Вимоги безпеки в аварійній ситуації

Навигация

Загальна оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік

Підвищення ефективності діяльності підприємства ВАТ "Поліпромінвест" на основі використання економіко-математичних методів

89004

знака

11

таблиц

7

изображений

1.8 Загальна оцінка фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік

Попередній аналіз фінансово-економічної діяльності підприємства ТОВ „Поліпромінвест” за 2007 рік показав, що ріст виручки підприємства склав 44%, а ріст власності – 66% по відношенню до 2006 року, що привело до погіршення фінансового стану підприємства.

Так аналіз фінансових показників, що характеризують платіжну спроможність та фінансову незалежність підприємства, показав, що в кінці 2007 року ні один з показників не досяг нормативного значення, більш того, усі показники у динаміці мають тенденцію до зниження по відношенню до минулого аналогічного періоду.

Скорочення величини показників трапилось, перед усім, за рахунок двох різнонаправлених факторів: збільшення поточних активів на 10%, при одночасному рості поточних пасивів на 81%.

Коефіцієнт забезпеченості власними оборотними засобами у частині формування оборотних засобів на початок року та на кінець має відмінне значення, тобто підприємство не має власних засобів для формування оборотних активів для подальшої діяльності.

На фоні зниження показників фінансової стійкості, коефіцієнт залучення, що характеризується використанням запозиченого капіталу на 1 гривню власного, досяг у 2007 році значення 5,5 (при нормі 1,0), що в 5,5 раз більше нормативного значення, і майже в 2 рази вище його значення на кінець 2006 року. Цей факт свідчить про підвищення залежності діяльності підприємства від запозиченого капіталу, тобто про погіршення фінансової стійкості підприємства.

Все це говорить про напружений фінансовий стан підприємства, що склався, та низькій його платіжної спроможності на кінець 2007 року.

Дане підприємство не використовувало запозичені джерела на довгостроковій основі, тобто, необоротні активи, перед усім, повинні були формуватися за рахунок власного капіталу.

Показники оберту активів підприємства, що характеризують ділову активність підприємства, також знизилась на кінець року. Уповільнення оберту активів на підприємстві погано сказалась на ефективності використання майна. По відношенню до аналогічного періоду минулого року на 36,5% знизилась віддача з кожної гривні засобів, вкладених у совокупні активи, на 41,3% знизилась фондовіддача. Економічний результат уповільнення оберту оборотних засобів привів до додаткового залучення засобів у комерційний цикл у сумі 1611 тисяч гривень.

Зниження коефіцієнтів оберту трапилось у цілому за рахунок недостатнього росту об’єму продаж та великими вкладеннями у майно підприємства, та як результат це швидко сказалось на зменшенні прибутку та низькій платіжній спроможності підприємства.

Аналіз фінансових результатів показав, що підприємство отримало виручку від реалізації 17814 тисяч гривень проти 33386,4 тисяч гривень у 2006 році, та прибуток 14845 тисяч гривень проти 27822 тисяч гривень у 2006 році. Це свідчить про збільшення фінансових витрат підприємства та зниження рентабельності.

Так, так рентабельність продажу знизилась з 10% до 7,7%, чистий прибуток на 1 гривню реалізованої продукції протягом року знизилась з 6 копійок до 1,7 копійки.

Погіршення фінансового стану підприємства пояснюється існуючим станом на вугільному ринку України. Не дивлячись на те, що цей ринок переповнений підприємствами-посередника, тобто конкурентами даного підприємства, і снує тенденція до монополізації ринку. Тобто малим та середнім підприємствам дуже важко вижити в умовах витіснення. Також із-зі важкості добування вугілля на вугледобуваючих підприємствах Украйни – глибоке знаходження вугілля, зменшення запасів вугілля, тяжкий стан обладнання на шахтах тощо.

Виходячи з попередньої оцінки фінансово-економічної діяльності ТОВ „Поліпромінвест”, видно різке збільшення протягом року вкладень засобів у основні фонди, без достатнього розміру власних засобів; недостатня величина обсягу продажу; уповільнення оберту активів. Все це призвело бо того, що у кінці 2007 року у фінансовому плані підприємство знаходиться у критичному стані. Подальша його діяльність пов’язана з дефіцитом засобів.

Керівництву підприємства не слід пускати діла на самохід, а слід прийняти міри по недопущенню подальшого погіршення фінансового стану та обрати заходи по більш раціональному управлінню капіталом підприємства з ціллю підвищення ефективності фінансово-економічної діяльності.

2. ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТОВ „ПОЛІПРОМІНВЕСТ”

2.1 Рекомендації та заходи з поліпшення ефективності фінансово-економічної діяльності підприємства ТОВ «Поліпромінвест»

Для виправлення існуючої ситуації на підприємтсві та для більш ефективної роботи у подальшому, керівництву підприємтсва слід прийняти міри по нарощуванню власного капіталу, перед усам, по збільшенню прибутку, так як прибуток створить базу для самофінансування, буде служити джерелом погашення обов’язків підприємтства перед банокм та іншими кредиторами, ща надасть можливість зменшити короткострокові забов’язання.

Для досягнення цієї мети потрібно вже у другій половині 2008 року провести ряд заходів, а саме підвищитиобіговість активів підприємства, для цього необхідно зменшити витрати або збільшитит обсяг продаж.

Так як підприємство займається посередницькою діяльністю, тобто прибуток отримується за рахунок різниці ціни на закуплене вугілля та ціни його продажу, то і шукати шляхи підвищення ефективності потрібно виходячи з цього. У ціну продажі включпється ціна закупки, транспортні витрати та надбавка підприємства. Формула прибутку має вигляд: ціна продажу мінус ціна закупки вугілля, де ціна прордажу – це ціна закупки плюс транспортні витрати і плюс надбавка підприємства.

Роздивимось два варіанти підвищення прибутку: один – за рахунок підвищення обсягіа продаж, другий – за рахунок зменшення витрат, третій – за рахунок підвищенні ціни на вугілля.

Підвищення обсягу продаж на данному ринку дуже ризикована справа, так як цей ринок дуже розвинутий в Україні та достатньо насичений конкурентами. Тобто знайти нових покупців дуже важко. Підприємство ризикує закупити великий обсяг продукціїї який не зможе своєчасно продати по вигідній ціні, тобто може підти на значні витрати, що приведуть підприємство до збитку. Таким чином цей шлях підвищення прибутку не є найкращим.

Другий варіант – збільшити ціну продаж на вугілля. Однак, як вже говрилось, ринок насичений конкурентами тобто надмірне підвищенні ціни призведе до втрати вже існуючих та потенціальних покупців. Тобто, цей шлях є невігідним та збитковим.

Інший варіант – зменшення витрат. Так як підприємство закупае вугільну продукцію на вугледобуваючих підприємствах по найбільш оптимальному співвідношенні ціни та якості, то знизити витрати на закупці вугілля не вдасться. Єдина можливість знизити витрати - це зинизити транспортні витрати. При зниженні витрат можливо здійснити зменшення цін на вугільну продукцію, що зробить вугілля більш конкурентноздатним. Тобто призведе до збільшення обсягу продаж. Або можна залишити цінеу стабільною, проте зменшення витрат призведе до збільшення надбавки підприємтсва, тобто до підвищення прибутку.

Таким чином, для підвищення ефективності фінансво-економічної діяльності підприємства необхідно створити та впровадити на іпдприємтстві інформаційну систему для розрахунку транспортних витрат, та указанням можливих шляхів зменшення данних транспортних витрат – для вирішення транспортної задачі.

Похожие работы

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

... прогнозування стану фінансового ринку та його інструментів і подальше врахування цих прогнозів у динамічній моделі. 3.2.Роль позичкового капіталу, як невід’ємної складової розвитку підприємства Крім власних фінансових ресурсів підприємство має можливість на безоплатній основі протягом певного періоду використовувати для свого розвитку кошти, що прирівнюються до власних - стійкі пасиви. ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

0 комментариев