Методи і методики визначення ефективності роботи підприємства

Аналіз фінансового стану ВАТ «Дніпрополімермаш»

Ліквідність активів

Аналіз ділової активності підприємства

Визначення мети і постановка задач, розв'язуваних при виконанні дипломної роботи

Модель повинна бути правильно специфікованою

Сума помилок дорівнює нулю. Це випливає з рівняння (2.1.14)

По рядках позначені види продукції, їх планові, фактичні показники, відхилення і підсумкові значення;

Моделювання контрольного приклада

Сталеве лиття

Послуги промислового характеру

Методики створення сучасних інформаційних систем

Алгоритм побудови інформаційної системи підтримки прийняття рішень

Розробка інтерфейсу інформаційної системи

Підсистема графічного аналізу

Навигация

Аналіз фінансового стану ВАТ «Дніпрополімермаш»

Підвищення ефективності роботи підприємства на основі застосування економіко-математичних методів (на прикладі ВАТ "Дніпрополімермаш")

155152

знака

18

таблиц

31

изображение

1.2 Аналіз фінансового стану ВАТ «Дніпрополімермаш»

Підприємство ВАТ «Дніпрополімермаш» засновано більш тридцяти п'яти років тому і в даний час спеціалізується по проектуванню, виготовленню і збуту машинобудівної продукції для шинних, шиноремонтних, гумовотехнічних і пластмасопереробних підприємств. Також випускається устаткування для підприємств по переробці полімерних матеріалів.

Завод «Дніпрополімермаш» є одним з найбільших в Україні і СНД виробником прес-форм для вулканізації пневматичних і масивних шин, камер, ободних стрічок і діафрагм. Його продукція застосовується на всіх шинних заводах країн СНД і складає близько 90% від їхніх потреб у шинних прес-формах по даній спеціалізації. Виробничі потужності заводу дозволяють випускати близько 1500 комплектів прес-форм більш 150 типорозмірів у рік.

В даний час діапазон розмірів шин, для яких виготовляються прес-форми, досить значний: від прес-форм для покришки фермерського міні-мотоблока, до прес-форми покришки кар'єрного самосвалу вантажопідйомністю 180 тонн.

Підприємство має понад 70 тис. м2 виробничих площин, оснащених усіма видами металообробного устаткування по технологічних межах, у тому числі унікальними копіювально-фрезерними і з числовим програмним керуванням верстатами для обробки малюнка протектора в суцільних металевих заготівках. У технічній підготовці виробництва при проектуванні і виготовленні технологічного оснащення і металообробці на заводі застосовується програмний продукт Pro/Engineer, що дозволяє технічним працівникам розширити границі моделювання деталей і прискорити запуск самого виробництва.

Крім двох спеціалізованих цехів по виготовленню шинних прес-форм загальною площею близько 14 тис. м2, на заводі є наступні виробничі підрозділи: цехи по виготовленню полімерного устаткування, цех металоконструкцій, цех сталевого лиття по виплавлюваних моделях, ділянка медичних прес-форм.

Крім того, на ВАТ «Дніпрополімермаш» освоєний випуск запасних частин, вузлів, деталей і агрегатів для нафтогазовидобувної, гірничодобувної і гірничо-збагачувальної, металургійної й іншої галузей промисловості, а також для енергетики і сільського господарства.

Багаторічна робота в області машинобудування дозволила підготувати досвідчені висококваліфіковані кадри робочих і інженерно-технічних працівників[27].

В основі діяльності будь-якого підприємства знаходяться його фінансові показники, що використовуються для оцінки його фінансової діяльності та для фінансового планування[32].

Аналіз фінансового стану підприємства являє собою глибоке, науково обґрунтоване дослідження фінансових відносин та руху фінансових ресурсів у єдиному виробничо-торговому процесі. Задачами аналізу фінансового стану суб’єкту господарювання є:

· визначення рентабельності та фінансової стійкості;

· вивчення ефективності використання фінансових ресурсів;

· визначення стану суб’єкту господарювання на фінансовому ринку та кількісний вимір його фінансової конкурентоспроможності;

· оцінювання ступеню виконання планових фінансових заходів програм;

· оцінювання заходів, що були розроблені для ліквідації недоліків та підвищення віддачі фінансових ресурсів[2, 32].

У той же час фінансовий аналіз разом із плануванням розглядається як самостійний розділ, як інструмент фінансового керування, використовуваний на всіх його етапах і у всіх видах, у спеціальних розділах фінансового керування. Фінансовий аналіз як практика, як вид управлінської діяльності передує прийняттю рішень по фінансових питаннях, будучи інформаційно-аналітичним забезпеченням, а потім узагальнює й оцінює результати на основі підсумкової інформації[32].

Комплексне оцінювання фінансового стану підприємства ґрунтується на системі фінансових коефіцієнтів, що характеризують структуру джерел формування капіталу і його розміщення, рівновагу між активами та пасивами (зобов‘язаннями) підприємства, ефективність та інтенсивність використання капіталу, ліквідність та якість активів, його інвестиційну привабливість і т. ін. З цією метою вивчають динаміку кожного показника, проводять зіставлення з середніми й нормативними значеннями по галузі.

Такий аналіз дозволяє визначити:

· зміни у фінансовому стані підприємства;

· темпи зростання активів;

· зміни обсягів виробництва та реалізації продукції;

· рентабельність підприємства, та її динаміку;

· всі види ліквідності;

· структуру капіталу та її зміну;

· стан та якість активів підприємства;

· розрахувати питомі коефіцієнти, наприклад прибуток на одного робітника, на гривню зарплати, на гривню виробничих фондів та ін;

· ризики;

· шляхи підвищення ефективності діяльності.

Джерелом інформації для аналізу фінансового стану є бухгалтерський баланс та додатки до нього, статистична та оперативна звітність та інші документи [22, 23].

Фінансовий стан підприємства являє собою узагальнюючу, комплексну характеристику його діяльності. Параметри цього стану не є постійною величиною, а беззупинно змінюються. Вони визначаються загальним рівнем ефективності керування його активами і пасивами, скоординованістю керування ними [32].

Аналіз фінансового стану являє собою сукупність декількох більш детальніших і спеціалізованих видів аналізу, серед яких для зазначеного вище підприємства будуть виконані експрес-аналіз, аналіз ліквідності балансу та розрахунок фінансових коефіцієнтів. Розглянемо всі ці види аналізів поетапно.

Експрес-аналіз діяльності підприємства.

Для проведення експрес-аналізу використовують дані бухгалтерського балансу (форма 1), та звіту о фінансових результатах підприємства (форма 2). Якщо у формулах розрахунку не зазначене джерело даних, то вважати за нього форму 1 – бухгалтерський баланс, а якщо дані взяті з форми 2 – це зазначається приміткою «ф.2». Експрес-аналіз фінансового стану підприємства дозволяє визначити та оцінити такі показники:

1.Стан і динаміка економічного потенціалу

1.1. Майновий стан:

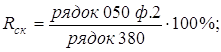

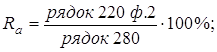

· сума господарських коштів у розпорядженні підприємства (тис.грн). значення цього показника являє собою баланс активу, рядок 280;

· вартість основних фондів (тис.грн). Значення – залишкова вартість основних фондів, рядок 030;

· коефіцієнт зносу основних фондів. Значення – відношення зносу основних засобів до їхньої первісної вартості:

Кзн =

1.2. Фінансовий стан:

· сума власних коштів (тис.грн). Значення – сума необоротних активів, власного капіталу і довгострокових зобов'язань:

![]()

· коефіцієнт співвідношення позикових і власних коштів. Значення – відношення суми довгострокових зобов'язань і поточних зобов'язань до величини власного капіталу:

· коефіцієнт покриття. Значення – відношення суми витрат майбутніх періодів і оборотних активів до величини поточних зобов'язань:

· кредити і позики, не погашені в термін (тис.грн). Значення – сума поточних зобов'язань.

2. Результативність фінансово-господарської діяльності

2.1. Оцінка прибутковості:

· витрати на виробництво (тис.грн). Значення – величина собівартості реалізованої продукції, рядок 040 ф.2;

· прибуток (тис.грн). Значення – величина валового прибутку, рядок 050 ф.2;

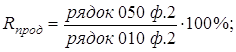

· рентабельність продажів, %. Значення – відношення валового прибутку до величини доходу (виторгу від реалізації):

· рентабельність основної діяльності, %. Значення – відношення валового прибутку до собівартості реалізованої продукції:

2.2. Рентабельність інвестованого капіталу

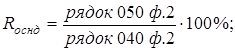

· рентабельність власного капіталу, %. Значення – відношення валового прибутку до величини власного капіталу:

· рентабельність позикового капіталу, %. Значення – відношення валового прибутку до суми довгострокових і поточних зобов'язань:

2.3. Оцінка динамічності:

· темпи росту виторгу від реалізації. Значення – відношення величини валового доходу на кінець періоду до його величини на початок періоду;

· темпи зростання прибутку. Значення – відношення величини валового прибутку на кінець періоду до її величини на початок періоду.

2.4. Економічний потенціал:

· виторг від реалізації (тис.грн). Значення – величина валового доходу, рядок 010 ф.2;

· рентабельність активів, %. Значення – відношення чистого прибутку до балансу активу:

· оборотність оборотних коштів (дні). Значення – відношення величини оборотних активів до валового доходу, помножене на 360:

· оборотність основного капіталу (дні). Значення – відношення суми власного капіталу і довгострокових зобов'язань до валового доходу, помножене на 360:

· оборотність дебіторської заборгованості (дні). Значення – відношення суми дебіторської заборгованості до валового доходу, помножене на 360:

· оборотність кредиторської заборгованості (дні). Значення – відношення суми кредиторської заборгованості і поточних зобов'язань до валового доходу, помножене на 360:

· оборотність запасів і витрат (дні). Значення – відношення суми запасів до валового доходу, помножене на 360:

Розраховані коефіцієнти представлені в таблиці 1.3.

Таблиця 1.3 – Експрес-аналіз фінансового стану підприємства

| Значення | Відхилення | |||

| ПОКАЗНИКИ | Початок | Кінець | +/- | % |

| 1. Стан і динаміка економічного потенціалу | ||||

| 1.1. Майновий стан: | ||||

| - сума господарських коштів у розпорядженні підприємства, тис.грн. | 30257,6 | 30601,2 | 343,6 | 101,13 |

| - вартість основних фондів, тис.грн. | 16048,4 | 15053,7 | -994,7 | 93,87 |

| - коефіцієнт зносу основних фондів | -0,68765 | -0,69 | -0,0102 | 101,46 |

| 1.2. Фінансовий стан: | ||||

| -сума власних коштів, тис.грн. | 7773,7 | 4967,1 | -2806,6 | 63,89 |

| -коефіцієнт співвідношення позикових і власних коштів | 0,326 | 0,58 | 0,2631 | 180,62 |

| - коефіцієнт покриття | 2,266 | 1,51 | -0,755 | 66,64 |

| - кредити і позики, не погашені в термін | 5281,6 | 8654,9 | 3373,3 | 163,86 |

| 2. Результативність фінансово-господарської діяльності | ||||

| 2.1. Оцінка прибутковості: | ||||

| - витрати на виробництво, тис.грн. | 8190,9 | 11785,3 | 3594,4 | 143,88 |

| - прибуток, тис.грн. | -1074,2 | 3244,2 | 4318,4 | -302,01 |

| - рентабельність продажів, % | -12,6351 | 18,50 | 31,14 | -146,48 |

| - рентабельність основ. діяльності, % | -13,1146 | 27,521 | 40,64 | -209,9 |

| 2.2 Рентабельність інвестов. капіталу | ||||

| - рентабельність власного капіталу, % | -4,72546 | 16,90 | 21,62 | -357,65 |

| - рентабельність позикового капіталу, % | -14,475 | 28,66 | 43,13 | -198,01 |

| 2.3. Оцінка динамічності: | ||||

| - темпи росту виторгу від реалізації | 1 | 2,06 | 1,06 | 206,179 |

| - темпи зростання прибутку | 1 | -3,02 | -4,02 | -302,01 |

| 2.4. Економічний потенціал: | ||||

| - виторг від реалізації, тис.грн. | 8501,7 | 17528,2 | 9026,5 | 206,17 |

| - рентабельність активів, % | -11,719 | 7,21 | 18,93 | -61,53 |

| -оборотність оборотн. коштів, дні | 596,97 | 307,25 | -289,72 | 51,46 |

| - оборотність основ. капіталу, дні | 1013,32 | 423,22 | -590,10 | 41,765 |

| - оборотність дебіторської заборгованості, дні | 134,74 | 54,89 | -79,85 | 40,74 |

| - оборотність кредиторської заборгованості, дні | 243,27 | 186,93 | -56,34 | 76,84 |

| - оборотність запасів і витрат, дні | 452,39 | 247,96 | -204,43 | 54,812 |

Аналіз ліквідності балансу

Ліквідність оцінюється з погляду здатності підприємства трансформувати свої активи в грошові або інші платіжні кошти для оплати пропонованих йому зобов'язань при нестачі платіжних коштів. Кошти для цього можуть накопичуватися заздалегідь, здобуватися шляхом продажу активів або покупки пасивів[12, 32].

При аналізі ліквідності підприємства розраховуються такі показники:

0 комментариев