Методи і методики визначення ефективності роботи підприємства

Аналіз фінансового стану ВАТ «Дніпрополімермаш»

Ліквідність активів

Аналіз ділової активності підприємства

Визначення мети і постановка задач, розв'язуваних при виконанні дипломної роботи

Модель повинна бути правильно специфікованою

Сума помилок дорівнює нулю. Це випливає з рівняння (2.1.14)

По рядках позначені види продукції, їх планові, фактичні показники, відхилення і підсумкові значення;

Моделювання контрольного приклада

Сталеве лиття

Послуги промислового характеру

Методики створення сучасних інформаційних систем

Алгоритм побудови інформаційної системи підтримки прийняття рішень

Розробка інтерфейсу інформаційної системи

Підсистема графічного аналізу

Навигация

Ліквідність активів

Підвищення ефективності роботи підприємства на основі застосування економіко-математичних методів (на прикладі ВАТ "Дніпрополімермаш")

155152

знака

18

таблиц

31

изображение

1. Ліквідність активів.

· найбільш ліквідні активи. Значення – сумі грошових коштів підприємства в національній та іноземній валюті:

![]() ;

;

· активи, що швидко реалізуються. Значення – сума дебіторської заборгованості;

· активи, що повільно реалізуються. Значення – сума запасів, векселів, інвестицій та затрат майбутніх періодів;

· активи, що важко реалізуються. Значення – сума необоротних активів, рядок 080.

2. Ліквідність пасивів.

· найбільш строкові пасиви. Значення – сума кредиторської заборгованості та поточних зобов‘язань;

· строкові пасиви. Значення – сума короткострокових кредитів банків, поточної заборгованості по довгостроковим зобов’язанням та виданих векселів:

![]() ;

;

· довгострокові пасиви. Значення – сума довгострокових зобов’язань та доходів майбутніх періодів:

![]() ;

;

· постійні пасиви. Значення – сума власного капіталу та забезпечення майбутніх платежів:

![]() ;

;

Розраховані показники ліквідності представлені в таблиці 1.4.

Таблиця 1.4 – Показники ліквідності підприємства

| АКТИВ | Початок | Кінець |

| Найбільш ліквідні активи, тис.грн | 0,8 | 0,3 |

| Швидко реалізовані активи, тис.грн | 3182,2 | 2672,9 |

| Повільно реалізовані активи, тис.грн | 10917,7 | 12288,6 |

| Важко реалізовані активи, тис.грн | 16156,9 | 15639,4 |

| РАЗОМ: | 30257,6 | 30601,2 |

| ПАСИВ | ||

| Найбільш термінові пасиви, тис.грн | 5745,2 | 9101,8 |

| Термінові пасиви, тис.грн | 477,3 | 805,9 |

| Довгострокові пасиви, тис.грн | 1198,4 | 1410,8 |

| Постійні пасиви, тис.грн | 22836,3 | 19283 |

| РАЗОМ: | 30257,2 | 30601,5 |

Розрахунок фінансових коефіцієнтів

Фінансовий стан підприємства описується за допомогою коефіцієнтів, що умовно можна розділити на 2 категорії. До першого відносять показники, що мають встановлені нормативні значення – показники фінансової стійкості підприємства – ліквідності і платоспроможності. До показників другої категорії відносять не мають нормативні значення - рентабельності, ефективності керування, ділової активності.

Показники рентабельності характеризують ефективність використання майна або його окремих видів, а також витрат на виробництво реалізованої продукції [22, 32].

Розглянемо показники докладніше:

1. Аналіз ліквідності підприємства.

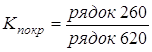

· коефіцієнт покриття. Значення – відношення величини оборотних активів до величини поточних зобов'язань:

;

;

· коефіцієнт швидкої ліквідності. Значення – відношення величини оборотних активів за винятком запасів до величини поточних зобов'язань;

· коефіцієнт абсолютної ліквідності. Значення – відношення суми поточних фінансових інвестицій і коштів до величини поточних зобов'язань:

;

;

· чистий оборотний капітал (тис. грн). Значення – різниця між оборотними активами і величиною поточних зобов'язань:

![]() ;

;

2. Аналіз платоспроможності (фин. стійкості) підприємства.

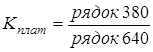

· коефіцієнт платоспроможності (автономії). Значення – відношення величини власного капіталу до балансу пасиву:

;

;

· коефіцієнт фінансування. Значення – відношення суми забезпечення майбутніх витрат, довгострокових зобов'язань, поточних зобов'язань і доходів майбутніх періодів до величини власного капіталу:

;

;

· коефіцієнт забезпеченості власними оборотними коштами. Значення – відношення чистого оборотного капіталу до величини поточних зобов'язань:

;

;

· коефіцієнт маневреності власного капіталу. Значення – відношення чистого оборотного капіталу до величини власного капіталу:

.

.

0 комментариев