Понятие и состав издержек производства и обращения

Предпосылки интегрированного управления затратами предприятия

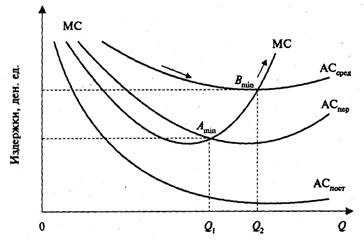

Анализ зависимости издержек обращения от мощности действующих нефтебаз

Анализ зависимости затрат от продолжительности эксплуатации нефтебаз

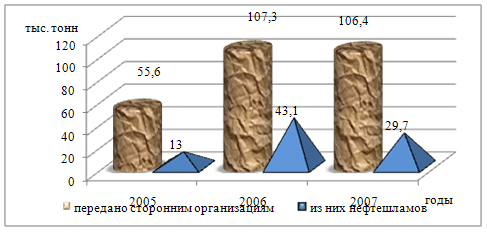

Анализ воздействия удалённости АЭС от обеспечивающих нефтебаз на уровень и динамику затрат по реализации нефтепродуктов

Навигация

Анализ управления издержками обращения в сети реализации нефтепродуктов (на примере ОАО «Лукойл»)

Анализ управления издержками обращения в сети реализации нефтепродуктов (на примере ОАО «Лукойл»)

59126

знаков

7

таблиц

0

изображений

Содержание

Введение

Глава 1. Общая характеристика затрат предприятия

1.1 Понятие и состав издержек производства и обращения

1.2 Предпосылки интегрированного управления затратами предприятия

Глава 2. Анализ издержек обращения в сети реализации нефтепродуктов (на примере ОАО «Лукойл»)

2.1 Анализ зависимости издержек обращения от мощности действующих нефтебаз

2.2 Анализ зависимости затрат от продолжительности эксплуатации нефтебаз

2.3 Анализ воздействия удалённости АЭС от обеспечивающих нефтебаз на уровень и динамику затрат по реализации нефтепродуктов

Заключение

Список литературы

Введение

Актуальность моей курсовой работы состоит в том, что сейчас современному рынку важны затраты на конкретные изделия, конкурирующие на рынке. Необходимое новое понимание механизмов рынка как стратегического элемента в реализации и развитии конкретных возможностей предприятий.

Затраты, издержки, себестоимость являются важнейшими обобщающими показателями производства. Их уровень во многом определяет величину прибыли и рентабельности, эффективность производственной, коммерческой и иной деятельности. Рациональная минимизация затрат является основной задачей управления затратами в рамках субъекта хозяйствования.

Анализ издержек производства дает возможность определить рентабельность производства путем сопоставления прибыли и затрат. При анализе имеющийся уровень издержек сравнивается с нормативными для выявления сверхнормативных потерь и внесения необходимых корректив в производственную программу.

Для оптимизации издержек фирмы:

• уменьшают расход материалов и снижают затраты, применяют более дешевые материалы, заменители, рационализируют использование материалов;

• проводят организационные изменения с целью сокращения расходов на заработную плату;

• совершенствуют технологии, обучают персонал, применяют методы автоматизации и рационализации, обнаруживают и устраняют "узкие места", разрабатывают программы улучшения качества продукции;

• совершенствуют управление запасами с целью их снижения;

• улучшают использование и оптимизируют загрузку производственного аппарата (получение заготовок от субпоставщиков вместо собственного производства), сокращают оборотные средства;

• совершенствуют систему разработки новой продукции, улучшают технологию и организацию производства;

• совершенствуют систему сбыта.

Снижение издержек производства – важная сфера организационно-управленческой деятельности и основная область подготовки и принятия управленческих решений. Каждая фирма обычно разрабатывает свою программу снижения издержек производства, реализация которой предполагает:

• обеспечение правильного отношения к программе работников и проведение систематической экономии финансовых, материальных и трудовых ресурсов на всех этапах производственного процесса;

• выбор видов затрат, подлежащих снижению;

• формулирование конкретных заданий работникам; выявление двух или трех конкретных составляющих расходов и ведение их специального учета; осуществление постоянного контроля за снижением этих расходов;

• заинтересованность работников в реализации программы, представление ими рациональных предложений;

• систематический контроль за состоянием каждого элемента затрат;

• разработку новых методов и процедур работ, контроль за их внедрением и соблюдением.

В управлении издержками производства используются следующие понятия:

• нормативные издержки (standart cost) - средние ожидаемые издержки выполнения операции, процесса или изготовления изделия (включающие затраты на рабочую силу и материалы, а также накладные расходы), рассчитанные на основе либо отчетных издержек за предыдущий период, либо плановых расчетов, либо данных технических норм.

• фактические издержки (actual cost) - издержки производства детали или группы деталей или изделий, рассчитанные с применяемой степенью достоверности. В них входят все прямые издержки на рабочую силу и материалы, а также некоторая сумма косвенных расходов, исчисленная на основе принятой системы из распределения.

• издержки на рабочую силу (labor cost) - часть общих издержек на производство товаров, услуг и т.п., относящаяся к заработной плате. Обычно по этой статье учитывается заработная плата только производственных рабочих, однако возможно включение заработной платы и вспомогательных рабочих.

Цель моей курсовой работы – раскрыть анализ зависимости роста затрат на контроль от возрастания уровней управления.

Задачи работы:

- изучить общую характеристику управления затрат предприятия;

- выявить предпосылки интегрированного управления затратами предприятия;

- показать анализ издержек обращения в сети реализации нефтепродуктов (на примере ОАО «Лукойл»).

Глава 1. Общая характеристика затрат предприятия

В условиях экономической и юридической самостоятельности субъектов хозяйствования возникает необходимость постоянного соизмерения выручки и затрат с тем, чтобы определить прибыль или убыток по результатам деятельности.

Похожие работы

... деятельности компании, так как именно от политики управления персоналом зависит деятельность организации в целом 3.2 Предложения по усовершенствованию политики управления персоналом на предприятии ОАО «ЛУКОЙЛ» Проанализировав проблемы управления персоналом в ОАО «ЛУКОЙЛ» я бы хотела предложить некоторые методы для улучшения политики управления персоналом в данной компании. Ведь именно от ...

... разработки месторождений компании предопределило возрастающую роль и значение служб по ремонту скважин и повышению нефтеотдачи пластов в поддержании достигнутого уровня добычи нефти. Исследование программы по вторичному использованию ресурсов на финансовые результаты деятельности предприятия проведено в данной работе на примере ОАО «Татнефть» - одной из крупнейших отечественных нефтяных компа

... и наоборот). К такому товару относятся бензины марок АИ-92 и АИ-95, удельный вес которых в товарообороте рос наиболее высокими темпами. 3. Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть» 3.1 Основные пути улучшения финансовых результатов и финансового состояния фирмы Имущественное положение организации в целом ...

... по этой статье объясняется тем, что эти затраты зависят от объемов перекачки нефти, а, как уже отмечалось выше, объем перекачки нефти за анализируемый периодснизился на 26,1%. 1.3 Анализ внешней среды АО “СИБНЕФТЕПРОВОД” Магистральные нефтепроводы обеспечивают транспорт 97% добываемой в России нефти. Все нефтеперерабатывающие заводы (НПЗ) и пункты экспорта (за исключением Дальнего Востока) ...

0 комментариев