Понятие и состав издержек производства и обращения

Предпосылки интегрированного управления затратами предприятия

Анализ зависимости издержек обращения от мощности действующих нефтебаз

Анализ зависимости затрат от продолжительности эксплуатации нефтебаз

Анализ воздействия удалённости АЭС от обеспечивающих нефтебаз на уровень и динамику затрат по реализации нефтепродуктов

Навигация

Предпосылки интегрированного управления затратами предприятия

Анализ управления издержками обращения в сети реализации нефтепродуктов (на примере ОАО «Лукойл»)

59126

знаков

7

таблиц

0

изображений

1.2 Предпосылки интегрированного управления затратами предприятия

Существующая в настоящее время на отечественных предприятиях система управления затратами, основанная на «котловом» методе учёта, давно устарела. Современному рынку не интересны затраты организации, ему важны затраты на конкретное изделие, конкурирующее на рынке. Интегрированное управление затратами в этой связи видится противозатратным механизмом, что определяет особую важность минимизации затрат на всех стадиях цепочки создания ценностей конкретного изделия. Предпосылками для интегрированного подхода к управлению затратами являются новое понимание механизмов рынка как стратегического элемента в реализации и развитии конкурентных возможностей предприятий, соблюдение общих принципов управления затратами, тенденции интеграции участников хозяйственных связей, развития логистических сетей, использование опыта аутсорсинга.

Практические принципы управления затратами сводятся к следующему:

* системный подход к управлению затратами;

* методическое единство управления затратами;

* управление затратами на всех стадиях жизненного цикла продукта (услуги);

* оптимальность в сочетании снижения затрат и повышения качества продукции;

* поиски эффективных методов и инструментов снижения затрат;

* совершенствование информационной базы в вопросе управления затратами;

* повышение заинтересованности центров ответственности в снижении затрат.

Один из путей реформирования промышленных предприятий — создание механизма, который гибко и эффективно обеспечивал бы взаимодействие основных элементов логистической системы (ЛС) «поставка – производство – складирование – транспортировка – сбыт». Современные условия развития экономических процессов настоятельно требуют создания условий по объединению предприятий различных видов деятельности (в том числе предприятий инфраструктуры рынка) в интегрированные логистические цепочки. Именно они способны быстро, своевременно и с минимальными затратами осуществлять производство и поставку продукции потребителю.

Работа предприятий в составе логистических цепочек определяет целый ряд преимуществ, связанных с объединением независимых рисков, то есть уменьшением числа «сбоев» в системе, а также существенным снижением затрат и повышением качества функционирования всей системы. Основная причина их успеха кроется в том, что сегодня успех предприятия зависит не только от собственных ресурсов, но и от умения привлекать ресурсы и конкурентные возможности других участников логистической системы. Для новой экономики характерен эффект интеграции, вызванный существенным снижением затрат на взаимодействие предприятий различных видов деятельности – участников логистической цепочки.

Аутсорсинг позволяет предприятию снижать затраты, повышать качество выпускаемой продукции, получить доступ к новым технологиям, подбирать высококвалифицированный персонал, снижать риски деятельности. В отечественной юридической практике понятие аутсорсинга отсутствует, но существуют нормы Гражданского кодекса РФ при заключении договоров (соглашений) на выполнение непрофильных услуг (данный документ регулирует в РФ взаимоотношения между предприятием-заказчиком и предприятием-аутсорсером).

Наиболее сложной и трудоёмкой задачей интегрированного управления является оценка потребных затрат ресурсов, достоверное решение которой является необходимой предпосылкой для выбора наиболее результативного использования совокупных затрат с учётом общего синергетического эффекта или хотя бы с надеждой на него.

Концепция синергизма в экономике впервые была предложена в 60-х годах XX в. для оценки взаимозависимости различных видов деятельности внутри отдельного предприятия. Первоначально эта концепция представляла собой переход от принципа экономии на масштабах производства к более широкому принципу стратегической экономии на масштабах деятельности. При управлении затратами источником синергизма может быть использование отдельных ресурсов для осуществления хозяйственной деятельности одновременно несколькими сопряжёнными предприятиями. В результате затраты взаимно дополняются и уменьшаются, функции управления затратами одного предприятия дополняют функции управления другого. Общая отдача всех затрат сопряжённых предприятий будет выше, чем сумма отдачи затрат по отдельным предприятиям. Рентабельность затрат в сопряжённых предприятиях при интегрированном управлении также выше.

Возможности новейших информационных технологий открывают принципиально новые подходы для снижения затрат предприятий. «Интеграция должна пронизывать весь информационный процесс. Так, одна и та же первичная информация используется для различных информационных нужд; сведения передаются по единичным каналам только один раз в одном направлении — в вычислительный центр, а оттуда могут быть затребованы любым органом управления», — пишет А.Шмигель.

Интегрированное управление затратами в рамках системы управления предприятием реализуется сочетанием двух концепций управления затратами: целевого управления и механизмов самоорганизации. Целевое управление затратами представляет направленное изменение состава, структуры и формирования затрат. Оно опирается на интегрированную систему контроля распределения ресурсов, формирования целевых траекторий и оперативно-распределительного контроля их реализации. Самыми распространёнными стратегиями в концепции целевого управления затратами можно считать стратегию снижения затрат и стратегию диверсификации. В качестве примера целевого управления приведу концепцию, разработанную группой финских учёных; основными этапами целевого управления они считают процесс определения результатов, процесс управления по ситуации и процесс контроля за результатами (на русский язык переведён их сборник «Управление по результатам»).

Среди механизмов самоорганизации выделяются система контроллинга, обеспечивающего обратную связь в контуре управления предприятием, и Balanced Scorecard. Эти инструменты стратегического и оперативного управления позволяют связать стратегические цели предприятия с бизнес-процессами и повседневными действиями управленцев всех уровней, следить за правильной реализацией выбранной стратегии1.

Прослеживая эволюцию функций управления затратами (планирование по отдельным аспектам трансформировалось в комплексное программно-целевое планирование, бухгалтерский и производственный учёт — в систему контроля и регулирования, управленческий учёт в интегрированную систему управления затратами), нетрудно заметить важную роль в ней методологии системного анализа. Реализация стратегических изменений в области управления затратами на предприятии сопряжена с явными организационными, финансовыми, социальными и психологическими издержками.

Оттого актуальна разработка системного методологического подхода, обеспечивающего поддержку управления стратегическими изменениями на предприятии как сложного многоаспектного социально-экономического процесса (преследующего, прежде всего экономические цели).

В сложном процессе планирования, учёта, анализа, регулирования и стимулирования затрат на производство и реализацию продукции, который я трактую как процесс интегрированного управления, развиваются методологии интегрированного учёта затрат. Они принципиально определяют сущность управленческого и финансового учёта. Хотя Я.В. Соколов полагает, что развитие учёта приводит к его дифференциации, а не к интеграции, это не умаляет значения интегрированного учёта.

В единой системе учёта во время интеграции наблюдается разукрупнение отдельных объектов, их относительное обособление, дифференциация, смещение границ и комплексность всех функций управления и видов учёта (первичного, оперативного, финансового, управленческого), которая предполагает совместное использование данных, оптимизацию информационных потоков в системах управления.

Интегрированный учёт — система наблюдения и контроля, формирующая обратную связь в управлении предприятием. Она аккумулирует и информацию, не относящуюся непосредственно к учёту, но позволяющую расширить область сбора, обработки и использования информации для управления затратами. Исходя из особенностей предприятия, ведущими могут оказаться различные объекты учёта. Это позволяет не только обобщать плановую, нормативную и учётную информацию о движении ресурсов от производства до реализации товара, но и строить алгоритмы операций учёта и контроля, выявляя отклонения от запланированных показателей по затратам на производство и реализацию продукции (работ, услуг).

Для оперативного управления затратами, их контроля, исчисления себестоимости единицы продукции, установления цен зарубежными экономистами были разработаны и активно используются системы учёта затрат «директ-костинг» и «стандарт-кост». В основе системы «стандарт-кост» лежит твёрдое установление норм затрат материалов, энергии, рабочего времени, труда, зарплаты — всех расходов предприятия, связанных с изготовлением и реализацией продукции. В основе системы «директ-костинг» лежит четкое разделение затрат на переменные и постоянные. Это достигается анализом поведения затрат при изменении объёмов производства и реализации. Прямые затраты (сырьё и основные материалы, оплата труда производственных рабочих) обобщаются по видам готовой продукции, а косвенные расходы (общепроизводственные и общехозяйственные) фиксируются на отдельном счёте и списываются на общие финансовые результаты того отчётного периода, в котором они возникли. Таким образом, учитывается и планируется неполная себестоимость (только в части переменных затрат).

Смысл системы «стандарт-кост» заключается в том, что на основе разработанных до начала производственного процесса норм составляются стандартные калькуляции, то есть себестоимость проектируемой продукции устанавливается заранее, а в дальнейшем учитывают фактические затраты, выделяя отклонения от плановых норм. Основная задача, которую ставит перед собой «стандарт-кост» — учёт потерь и отклонений в прибыли предприятия, приведение фактических затрат в соответствие с нормами с помощью умелого управления.

Результативность интегрирования учёта затрат предприятия зависит от наличия стандартов. Автоматизация производственных процессов заставила бизнес искать новые пути управления предприятиями. В результате появился свод стандартов ISO 9000 (2000г.). С 2003 года в Европе этот стандарт стал обязательным для всех поставщиков товаров и услуг. Однако бизнес-процессы ещё слабо стандартизованы для использования их в информационных системах. В настоящее время существует развиваемая система стандартов, поддерживающих различные стороны процесса интегрирования предприятия. Для эффективного использования стандартов применительно к конкретному предприятию необходимо полное описание ими всего процесса создания или изменения процесса интегрированного управления затратами, чёткое разграничение областей действия разных групп стандартов.

Управление предприятием по центрам ответственности — ещё одна перспектива для отечественных предпринимателей и менеджеров. Построение центров ответственности в соответствии с организационной структурой предприятия позволяет связать деятельность каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия. Цель учёта по центрам ответственности состоит и в обобщении данных о затратах, о результатах деятельности по каждому центру ответственности; тогда возникающие отклонения можно связать с деятельностью конкретного человека. Именно интегрированный подход позволяет наиболее эффективно обеспечить функционирование структурных элементов организации, представленных как центры ответственности. На получение наивысшей прибыли в них будут влиять конкурентная позиция, конкурентная цена, доля рынка и размер издержек, структура отрасли, эффективность инвестиций и эффект масштаба. Интегральная ответственность за уровень издержек связана не только с внутрифирменными затратами, но включает ответственность за эффективность продаж, своевременность поставок и правильность выбора между производством продукции и её приобретением у поставщиков.

За счёт интегрированного управления затратами достигаются важные цели:

· рост масштабов деятельности из-за распространения деятельности на предприятии с аналогичными перспективами роста;

· повышение прибыльности за счёт других предприятий, обеспечивающих экономию затрат;

· рост финансовых результатов деятельности предприятия за счёт правильного выбора между снижением затрат и дифференциацией;

· обеспечение непрерывного роста предприятия в краткосрочном и долгосрочном плане путём улучшения сочетаемости жизненных циклов продукции;

· улучшение качества и повышение эффективности управления из-за создания центров ответственности;

· анализ и повышение конкурентоспособности продукции, выпускаемой на предприятии, проводимые при внедрении новых видов, методов и систем учёта;

· единая методологическая и информационная база, сформированная системой контроллинга, которая поддерживает внутренний баланс экономики предприятия, сообщая о затратах и доходах (опорной точке оптимальных управленческих решений).

Понятно, что необходимость в системной интеграции управления затратами предприятия стала одной из главных причин внедрения системы контроллинга. Контроллинг основан на принципах «директ-костинг», но может также включать элементы системы «стандарт-кост». Контроллинг отрицает необходимость планирования и учёта всех затрат предприятия и целесообразность калькулирования полной себестоимости, в чем и заключается его специфика. Контроллинг является сложной конструкцией, объединяющей установление целей, планирование, учёт, контроль, анализ, управление информационными потоками и выработку рекомендаций для принятия управленческих решений. Как утверждает В.Б.Ивашкевич, «контроллинг — это не только контроль издержек (функция «стандарт-коста» применительно к издержкам производства) и рентабельности выпуска и реализации отдельных продуктов и услуг (чем в основном занимается «директ-костинг»), но и обеспечение достижения поставленной предприятием цели...» При управлении контроллинг анализирует отклонения, величины покрытия. Основная задача контроллинга — направлять систему управления предприятием к поставленным целям. Контроллинг как интегрирующая деятельность обеспечивает целостный исторический и прогностический взгляд на деятельность предприятия1.

Из первой главы курсовой работы я узнала и сделала вывод о том, что деятельность любого субъекта хозяйствования, занятого в той или иной сфере деятельности, связана с определенными издержками (затратами). Затраты отражают, сколько и каких затрат было использовано. Затраты отражают совокупность его фактических расходов на осуществление уставной деятельности в течение расчетного периода. От суммарного объема затрат зависит основной результирующий показатель — масса прибыли. Снижение расходов на производство единицы выпускаемой продукции по сравнению с аналогичным показателем у конкурентов улучшает финансовый результат, т.е., сохранив цену на продукцию, предприниматель имеет возможность получать с каждой единицы дополнительную прибыль. Можно сохранить прежнюю норму дохода на единицу, снизить ее цену в сравнении с ценой конкурентов, что приведет к увеличению дополнительной массы прибыли за счет увеличения общих объемов реализации. Построение интегрированной системы учёта позволяет расширить функцию регулирования и обеспечить необходимую связь между производственными, технологическими и экономическими службами предприятия. При обработке информации в рамках интегрированного учёта взаимодействие между различными службами предприятия позволяет проводить глубокий и детализированный анализ экономических показателей, давая оценку результатов отдельных подразделений и всего предприятия, планировать и прогнозировать развитие хозяйственной деятельности организации.

Глава 2. Анализ издержек обращения в сети реализации нефтепродуктов (на примере ОАО «Лукойл»)

Затраты, возникающие в процессе реализации нефтепродуктов, принято называть издержками обращения. Издержки обращения на предприятиях нефтепродуктового обеспечения — это затраты, связанные с приёмом, хранением и реализацией нефтепродуктов, оказанием услуг по хранению горюче-смазочных материалов, выполнением посреднических услуг и реализацией сопутствующих товаров. ОАО «ЛУКОЙЛ» в качестве одной из важнейших стратегических задач рассматривает проблему развития системы нефтепродуктообеспечения путём увеличения объёмов и эффективности продаж на уже освоенных рынках, а также внедрения на новые рынки сбыта.

В сфере сбыта нефтепродуктов главными направлениями финансово-хозяйственной деятельности компании «ЛУКОЙЛ» являются:

- расширение сети автозаправочных станций современного типа с комплексом сервисных функций;

- укрупнение организационной структуры нефтепродуктообеспечения ;

- выход за пределы России, прежде всего в страны СНГ, Восточной (Центральной) Европы и на территорию США.

В среднесрочной перспективе до 2010 года компания считает необходимым динамично развивать систему предприятий нефтепродуктообеспечения и их сбытовой сети, планируя:

- сохранить долю присутствия на традиционных рынках сбыта нефтепродуктов и увеличить объём продаж в новых для неё регионах, доведя совокупный объём реализации нефтепродуктов до 14,5 млн тонн в год;

- удвоить сеть автозаправочных станций на территории России за счёт строительства и приобретения более 1100 автозаправочных станций, что позволит увеличить объём розничной реализации до 5 млн тонн в год;

- в течение ближайших полутора-двух лет закончить реконструкцию более 300 действующих

АЭС, приведя их в соответствие с современными техническими и рыночными требованиями.

Сбытовая деятельность компании «ЛУКОЙЛ» начинается с приёма нефтепродуктов от нефтеперерабатывающих предприятий и завершается их продажей конечным потребителям, что позволяет выделить две стадии движения продукции:

- первичное распределение, то есть перемещение нефтепродуктов между сбытовыми подразделениями компании, или внутрикорпоративное перемещение;

- вторичное распределение, или продажа нефтепродуктов конечным потребителям.

Внутрикорпоративное (первичное) перемещение заключается в том, что организации нефтепродуктообеспечения компании принимают нефтепродукты от нефтеперерабатывающих предприятий и осуществляют их отгрузку региональным предприятиям нефтепродуктообеспечения и собственным филиалам и нефтебазам. Формами конечной реализации нефтепродуктов (вторичное распределение) являются:-

- оптовые продажи нефтепродуктов в виде прямых транзитных поставок в резервуарные ёмкости покупателей;

- мелкооптовые продажи нефтепродуктов покупателям с нефтебаз путём их доставки бензовозами;

- розничные продажи нефтепродуктов частным и корпоративным покупателям через сеть АЭС;

- розничные продажи фасованных моторных масел через собственные АЭС и дилерские сети.

Движение нефтепродуктов от нефтеперерабатывающих предприятий до конечных потребителей сопряжено с созданием добавленной стоимости в процессе организационно и технологически необходимых видов деятельности и работ. Эта добавленная стоимость в блоке сбытовой деятельности компании оказывает воздействие на уровень оптовых и розничных цен на нефтепродукты, что требует поддержания затрат по реализации на конкурентоспособном уровне.

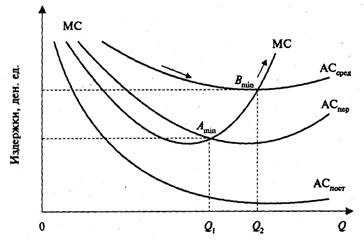

Для проведения анализа эффективности финансово-хозяйственной деятельности в сети реализации нефтепродуктов суммарные издержки обращения представляют как совокупность постоянных и переменных затрат. При этом используют соотношение: «затраты – объём реализации – прибыль» (Cost – Volume - Profit). Этот вид анализа позволяет выявить оптимальные пропорции между постоянными и переменными затратами, ценой и объёмом реализации, минимизировать риск предпринимательской деятельности. Базовыми элементами анализа являются маржинальный доход и порог рентабельности (точка безубыточного объёма реализации нефтепродуктов). Маржинальный доход — разница между выручкой от реализации и суммой переменных затрат. Порог рентабельности — показатель, характеризующий объём реализации нефтепродуктов, при котором выручка от реализации равна всем совокупным затратам сети нефтепродуктообеспечения.

Для определения порога рентабельности на практике используют величину и норму маржинального дохода. Величина маржинального дохода показывает вклад сети нефтепродуктообеспечения в покрытие постоянных затрат и получение прибыли. Известны два способа определения такого дохода. По первому способу из выручки от реализации продукции вычитают все переменные затраты, то есть все прямые расходы и часть накладных (общепроизводственных) расходов, зависящих от объёма реализации и относящихся к категории переменных затрат. При использовании второго способа величина маржинального дохода определяется путём суммирования постоянных затрат и прибыли сети реализации.

Управление издержками обращения и рост прибыли реальны за счёт увеличения маржинального дохода. Для этого можно использовать разнообразные приёмы: снизить цену продаж и в результате увеличить объём реализации; увеличить объём реализации и снизить уровень постоянных издержек; пропорционально изменять переменные, постоянные затраты и объём реализации продукции.

Основной задачей анализа издержек обращения нефтепродуктов является содействие достижению главной цели предприятия нефтепродуктобеспечения — максимизации прибыли — путём выявления неиспользованных резервов снижения расходов на реализацию продукции. К числу факторов, являющихся объектом анализа и оказывающих существенное влияние на изменение издержек обращения, можно отнести:

- общие факторы, которые влияют на значительное число показателей (например, изменение объёма реализации нефтепродуктов может повлиять на состояние нескольких статей затрат);

- частные факторы, то есть специфические, присущие только определённому показателю (изменение тарифа на перевозку нефтепродуктов повлияет только на одну статью затрат — «услуги по транспортировке грузов»);

- внутренние основные факторы (расход материалов, численность персонала, организационная структура управления и т.п.);

- внутренние неосновные факторы (например, структурные сдвиги в товарообороте);

- внешние факторы (изменение уровня цен на материалы, услуги сторонних организаций, новшества налогового законодательства);

- интенсивные факторы (установление контроля над уровнем нормативных запасов и их рациональным использованием, своевременный и качественный ремонт основных средств, квалифицированный подбор и повышение уровня подготовки персонала, применение рациональных схем по транспортным поставкам нефтепродуктов, ускорение оборачиваемости финансовых средств);

- экстенсивные факторы (например, необоснованное увеличение численности персонала, предметов и средств труда).

В процессе анализа влияния интенсивных факторов следует оценить динамику использования ресурсов по статьям затрат, а также рассчитать снижение затрат в зависимости от изменения объёмов реализации нефтепродуктов, определить долю влияния интенсивных и экстенсивных факторов на изменение издержек обращения. Объектами анализа настоящего исследования являются:

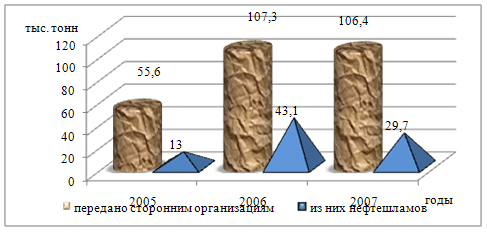

- затраты по мелкооптовой реализации нефтепродуктов (анализ зависимости затрат от мощности действующих нефтебаз ОАО «ЛУКОЙЛ» и продолжительности их эксплуатации);

- затраты при розничной реализации нефтепродуктов (анализ зависимости затрат от мощности, продолжительности эксплуатации и удалённости действующих АЭС от обеспечивающих нефтебаз).

Похожие работы

... деятельности компании, так как именно от политики управления персоналом зависит деятельность организации в целом 3.2 Предложения по усовершенствованию политики управления персоналом на предприятии ОАО «ЛУКОЙЛ» Проанализировав проблемы управления персоналом в ОАО «ЛУКОЙЛ» я бы хотела предложить некоторые методы для улучшения политики управления персоналом в данной компании. Ведь именно от ...

... разработки месторождений компании предопределило возрастающую роль и значение служб по ремонту скважин и повышению нефтеотдачи пластов в поддержании достигнутого уровня добычи нефти. Исследование программы по вторичному использованию ресурсов на финансовые результаты деятельности предприятия проведено в данной работе на примере ОАО «Татнефть» - одной из крупнейших отечественных нефтяных компа

... и наоборот). К такому товару относятся бензины марок АИ-92 и АИ-95, удельный вес которых в товарообороте рос наиболее высокими темпами. 3. Разработка предложений по совершенствованию логистической системы в целях повышения финансовых результатов ЗАО «Рос&Нефть» 3.1 Основные пути улучшения финансовых результатов и финансового состояния фирмы Имущественное положение организации в целом ...

... по этой статье объясняется тем, что эти затраты зависят от объемов перекачки нефти, а, как уже отмечалось выше, объем перекачки нефти за анализируемый периодснизился на 26,1%. 1.3 Анализ внешней среды АО “СИБНЕФТЕПРОВОД” Магистральные нефтепроводы обеспечивают транспорт 97% добываемой в России нефти. Все нефтеперерабатывающие заводы (НПЗ) и пункты экспорта (за исключением Дальнего Востока) ...

0 комментариев