Складові елементи фінансових ресурсів

Коефіцієнт співвідношення необоротних і оборотних активів – Кн/об – характеризує співвідношення необоротних і оборотних активів

Аналіз фінансової стійкості та ліквідності ВАТ „ДніпроАЗОТ”

Коефіцієнт абсолютної ліквідності показує, яку частину поточних зобов’язань підприємство може погасити своїми коштами негайно

Оцінка ділової активності ВАТ „ДніпроАЗОТ”

Період одного обороту оборотних коштів

Рентабельність активів характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку

Оптимізація структури капіталу за критерієм дохідності власного капіталу

Навигация

Рентабельність активів характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку

Аналіз фінансових ресурсів підприємства

93931

знак

27

таблиц

11

изображений

2. Рентабельність активів характеризує, наскільки ефективно підприємство використовує свої активи для отримання прибутку.

ЕР = КР*КТ, де

КР – рентабельність реалізації продукції

КТ – коефіцієнт трансформації

![]() (2.100)

(2.100)

![]() (2.101)

(2.101)

![]() (2.102)

(2.102)

![]() (2.103)

(2.103)

![]() (2.104)

(2.104)

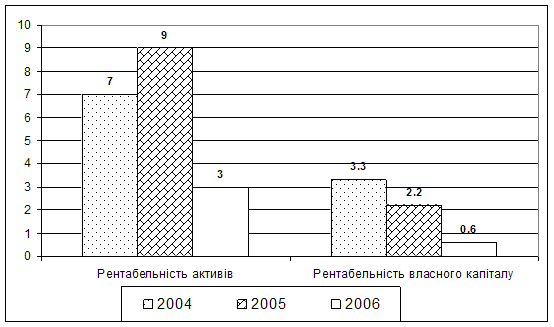

Отже, кожна гривня активів принесла підприємству у 2004 році прибуток 7 копійок, у 2005 – 9, у 2006 – 3 копійки.

Наступним етапом проводимо факторний аналіз економічної рентабельності.

Таблиця 2.20 – Факторний аналіз економічної рентабельності ВАТ „ДніпроАЗОТ”

| Роки | Показники | Вплив факторів | ||||||

| А, тис. грн. | ЧВР, тис. грн. | ЧП, тис. грн. | КР, % | КТ, % | ЕР, % | КР | КТ | |

| 2004 | 1449134,1 | 830683,4 | 105655,7 | 13 | 57 | 7 | - | + |

| 2005 | 1654663,2 | 955067,9 | 152026,0 | 16 | 58 | 9 | - | + |

| 2006 | 1707279,9 | 1052674,2 | 42862,3 | 4 | 62 | 3 | - | + |

3. Рентабельність власного капіталу характеризує ефективність використання підприємством власного капіталу.

РВК = КР*КТ*Кфз, де

Кфз – коефіцієнт фінансової залежності

![]() (2.105)

(2.105)

де ПК – позиковий капітал

ВБ – валюта балансу.

![]() (2.106)

(2.106)

![]() (2.107)

(2.107)

![]() (2.108)

(2.108)

РВК 04 = 0,13*0,57*0,443 = 0,033 (3,3%)

РВК 05 = 0,16*0,58*0,239 = 0,022 (2,2%)

РВК 06 = 0,04*0,62*0,237 = 0,006 (0,6%)

Рентабельність власного капіталу протягом 2004 – 2006 року знизилась на 2,7%.

Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ”

3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства

Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фінансових коштів, що використовуються підприємством в процесі своєї господарської діяльності для фінансування активів. Існує дві основні схеми: змішане фінансування передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях; повне самофінансування передбачає формування капіталу підприємства лише за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства.

Оптимальна структура капіталу являє собою співвідношення між зобов'язаннями та власним капіталом підприємства, яке збільшує величину власного капіталу підприємства і як наслідок – прибутки його акціонерів. Це співвідношення не є постійним, а змінюється з часом і під впливом певних факторів.

Оптимальну структуру капіталу кількісно визначити неможливо.

Однак керівництво підприємства може знати приблизне її значення, розраховане на підставі факторів впливу та власного практичного досвіду, яке максимально наближає планову структуру до оптимального значення.

Мета управління структурою капіталу – мінімізувати витрати на залучення довгострокових джерел фінансування і цим забезпечити власникам капіталу максимальну ринкову оцінку вкладених ними коштів.

Оптимізація структури капіталу є однією зі складних проблем у фінансовому менеджменті. Процес оптимізації структури капіталу проводиться в такій послідовності:

1. Аналіз складу капіталу в динаміці (визначити показники ефективного використання складових капіталу та їх використання – коефіцієнт фінансової незалежності; заборгованості, співвідношення між довго- і короткостроковими зобов’язаннями; оборотність і рентабельність активів і власного капіталу).

2. Оцінка основних факторів, які визначають структуру капіталу (галузеві особливості; кон’юнктура товарного і фінансового ринків; рівень прибутковості поточної діяльності підприємства; рівень податків, які сплачує підприємство; ступінь концентрації акціонерного капіталу).

Похожие работы

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

... ілі 3 дипломної роботи. РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ФОРМУВАННЯ ТА РОЗМІЩЕННЯ ФІНАНСОВИХ РЕСУРСІВ В ТОВ „ГІДРОТЕХНІКА” Одним з найбільш ефективних шляхів удосконалення формування та розміщення фінансових ресурсів підприємства є використання різноманітних видів комерційного кредиту. Комерційний кредит можна охарактеризувати як кредит, наданий у товарній формі продавцями покупцям у виді ві ...

... в мобільній формі; підприємство має низький рівень ліквідності. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ ОЦІНКИ СТРУКТУРИ ДЖЕРЕЛ ФІНАНСОВИХ РЕСУРСІВ 3.1 Вдосконалення системи управління фінансовими ресурсами Метою фінансової стратегії ефективного розвитку підприємства є забезпечення стійкого положення на ринку, яке базується на ефективному формуванні і використанні фінансових ресурсів. Забезпечити ...

... при створенні підприємств, а у процесі їх діяльності - у формуванні відповідних джерел грошових коштів. Статутний капітал є основною частиною власного капіталу та основним джерелом власних фінансових ресурсів підприємства. За рахунок його коштів формуються основні фонди і оборотні активи підприємства. Отже, власний капітал - це власні джерела фінансування підприємства, які без визначення терміну ...

0 комментариев