Навигация

2.3 Структура пассивов

| Пассивы | |||||

| 2006 г | 2007 г | ||||

| Наименование | Значение | Удельный вес,% | Наименование | Значение | Удельный вес,% |

| Уставный капитал организаций ООО, доли принадлежащие: | 137267 | 9,019502711 | Уставный капитал организаций ООО, доли принадлежащие негосударственным организациям | 137267 | 7,501097019 |

| Уставный капитал организаций ООО, доли принадлежащие негосударственным организациям | 85575 | 5,622938831 | Уставный капитал организаций ООО, доли принадлежащие негосударственным организациям | 85575 | 4,676334279 |

| физ.лицам | 51692 | 3,39656388 | физ.лицам | 51692 | 2,824762741 |

| Добавочный капиталл | 217 | 0,014258577 | Добавочный капиталл | 217 | 0,011858189 |

| Фонды | 41687 | 2,739158061 | Фонды | 41687 | 2,27802918 |

| Резервный фонд | 20600 | 1,353579199 | Резервный фонд | 20600 | 1,125708281 |

| Фонды накопления | 21087 | 1,385578862 | Фонды накопления | 21087 | 1,152320899 |

| Средства клиентов по брокерским операциям с ценными бумагами и др.фин.активами | 7950 | 0,522376438 | Средства клиентов по брокерским операциям с ценными бумагами и др.фин.активами | 21478 | 1,173687498 |

| Счета финансовых организаций | 236686 | 15,55209933 | Счета финансовых организаций | 453217 | 24,76651116 |

| Коммерческих организаций | 504472 | 33,147709 | Коммерческих организаций | 360334 | 19,69082367 |

| Счета юр.лиц-нерезидентов | 75317 | 4,948908956 | Счета юр.лиц-нерезидентов | 120133 | 6,564791889 |

| Физ.лиц | 123393 | 8,107873691 | Физ.лиц | 246878 | 13,49090335 |

| физ.лиц-нерезидентов | 2630 | 0,172811325 | физ.лиц-нерезидентов | 11182 | 0,611051942 |

| Депозиты на срок от 1 года до 3 лет | 159689 | 10,49280139 | Депозиты на срок от 1 года до 3 лет | 145932 | 7,974604896 |

| на срок свыше 3 лет | 4087 | 0,268547485 | на срок свыше 3 лет | 27845 | 1,52161879 |

| Резервы на возможные потери по кредитам, предоставленным негосударственным ком.организациям | 16659 | 1,094625042 | Резервы на возможные потери по кредитам, предоставленным негосударственным ком.организациям | 33082 | 1,807800065 |

| Резервы на возможные потери по кредитам, предоставленным физ.лицам | 14669 | 0,963866663 | Резервы на возможные потери по кредитам, предоставленным физ.лицам | 12570 | 0,686900635 |

| Резервы на возможные потери по предоставленным кредитам и иным размещенным средствам | 34512 | 2,267705112 | Резервы на возможные потери по предоставленным кредитам и иным размещенным средствам | 32884 | 1,796980151 |

| Выпущенные векселя и банковские акцепты со сроком погашения от 181 дня до 1 года | 38002 | 2,497025083 | Выпущенные векселя и банковские акцепты со сроком погашения от 181 дня до 1 года | 62264 | 3,402480602 |

| Выпущенные векселя и банковские акцепты со сроком погашения свыше 1 года до 3 лет | 49900 | 3,278815631 | Выпущенные векселя и банковские акцепты со сроком погашения свыше 1 года до 3 лет | 2063 | 0,112734766 |

| свыше 3 лет | 4074 | 0,267693284 | свыше 3 лет | 24892 | 1,360249055 |

| Аммортизация основных средств | 9119 | 0,599188772 | Аммортизация основных средств | 10664 | 0,582745296 |

| Прибыль отчетного года | 12102 | 0,795194925 | Прибыль отчетного года | 18008 | 0,984065763 |

| Всего пассивов | 1521891 | Всего пассивов | 1829959 | ||

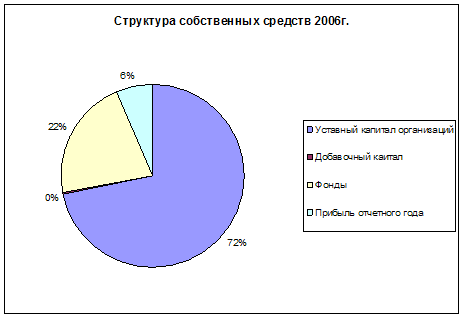

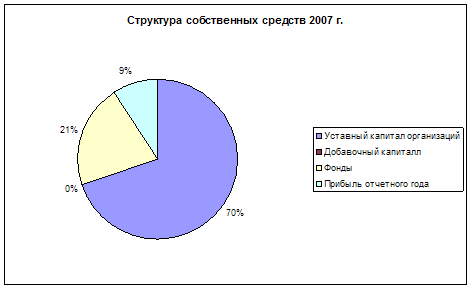

Рассмотрим структуру собственных средств банка:

Удельный вес собственных средств банка в 2006 году и в 2007 году – 9,03% и 7,5%. Удельный вес собственных средств банка снизился за год на 1,53%.Это свидетельствует о недостаточности капитала, так как для нормальной деятельности он должен составлять около 15 %.

Из данных диаграмм следует, что основную часть собственных средств банка занимает уставной капитал организаций. Их удельный вес уменьшился на 2%, но абсолютное значение осталось тем же – 137267 тыс.руб, из чего следует, что в течении года банк не выпускал банковские акции, и не производились добровольные денежные и материальных взносы акционерами и учредителями банка, благодаря чему уставной капитал мог бы увеличиться.

Удельный вес добавочного капитала также не изменился по абсолютному значению, следовательно, отсутствует тенденция увеличения стоимости имущества по переоценке.

В целях обеспечения финансовой устойчивости банка очень важно наращивание наиболее стабильной части собственных средств - уставного и резервного фондов. Для анализируемого банка характерно, что в течении года абсолютное значение этого показателя также не изменилось, что является неблагоприятным показателем.

Прибыль в 2006 году составила 12102 тыс.руб, а в 2007 году увеличилась на 5906 тыс.руб и составила 18008 тыс.руб.

В 2006 году наибольший удельный вес занимают счета коммерческих организаций – 33,15 % и счета финансовых организаций – 15,55%. В 2007 году положение значительно поменялось: счета коммерческих организаций стали составлять 19,69%, то есть вклады уменьшились на 13,46%. Наибольший удельный вес теперь стали занимать счета финансовых организаций – 24,7%, то есть вклады финансовых организаций увеличились на 9,22%.

В 2 раза увеличился удельный вес средств клиентов по брокерским операциям с ценными бумагами и др.фин.активами – с 0,5 % до 1,17%.Счета юр.лиц-нерезидентов увеличились на 1,65%, счета физических лиц – на 5,38%. Счета физ.лиц-нерезидентов увеличились на 0,44%.

Депозиты на срок от 1 года до 3 лет уменьшились на 2,52 %, на срок свыше 3 лет увеличились на 1,25 %. Более, чем в 3 раза снизились выпущенные векселя и банковские акцепты со сроком погашения свыше 1 года до 3 лет: в 2006 году они составляли 3,28%, а в 2007 году – 0,11%, а выпущенные векселя и банковские акцепты со сроком погашения свыше3 лет возросли с 0,27% до 1,36%. Резервы на возможные потери по кредитам, предоставленным физ.лицам практически не изменились(0,96% и 0,69%), то же касается и резервов на возможные потери по предоставленным кредитам и иным размещенным средствам (2,27% и 1,8%), амортизации основных средств(0,6% и 0,58%).Выпущенные векселя и банковские акцепты со сроком погашения от 181 дня до 1 года возросли с 2,5% до 3,4%.

Положительным моментом является отсутствие в качестве источника формирования средств отделения банка межбанковских кредитов, так как этот вид ресурсов является наиболее дорогостоящим.

Подытоживая вышесказанное можно отметить следующее: анализ структуры пассивов показал, что общий объем пассивов в 2006году составил 1521891 тыс.руб и 1829959 тыс.руб в 2007 году, причем значительную их часть составляют привлеченные средства 87,5% и 89,23 % соответственно.

Похожие работы

... подразделениям для использования в работе. Балансы кредитных организаций территориальными учреждениями направляются в Банк России в соответствии с его указаниями.»[3] Глава №2. Совершенствование банковских операций. 1. К банковским ресурсам относятся собственные средства банка, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. ...

... — это комплексная деятельность банка по созданию оптимальных условий для привлечения временно свободных ресурсов и неудовлетворению потребностей клиента при проведении банковских операций, направленная на получение прибыли 2. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ Гражданским кодексом КР установлены следующие формы безналичных расчетов: платежные поручения, чеки, аккредитивы, расчеты по инкассо, а ...

... позаботился о защите бланков своих векселей от подделки. Они имеют 12 степеней защиты. Об эффективности использования векселей «Инкомбанка» свидетельствовал тот факт, что зачастую предъявляемые к оплате векселя имеют до 7 индоссаментов. 2.2. Виды банковских операций с векселями В связи с введением в хозяйственный оборот векселей банки совершают с ними следующие операции: 1) учет ...

... проблемы, связанные с выполнением своих обязательств перед клиентами, соответствующую экономическую помощь ему оказывает Центральный банк России. 4.1 •Современные тенденции развития банковской системы:универсализация банковских операций. Современная банковская система- это важнейшая сфера национального хозяйства любого развитого государства. В последние годы она претерпела значительные изменения. ...

0 комментариев