Теоретические аспекты банкротства предприятия

Количественные и качественные методы прогнозирования банкротства предприятий

Пути финансового оздоровления предприятия

Анализ финансово-экономической деятельности ОАО «Ростсельмаш», приведшей к кризису предприятия

Основные показатели деятельности предприятия в 1991–1995 гг

Половина полученной балансовой прибыли направлена на уплату налогов (на прибыль, на превышение зарплаты) и санкций в федеральный и местный бюджеты

Развитие предприятия в 1999–2005 гг

Оптимизация финансовых показателей предприятия

Навигация

Теоретические аспекты банкротства предприятия

Банкротство и финансовое оздоровление организации

130129

знаков

25

таблиц

0

изображений

1. Теоретические аспекты банкротства предприятия

1.1 Сущность банкротства и причины возникновения неплатежеспособности предприятий

Банкротством является признанная арбитражным судом неплатежеспособность должника, при которой его имущества недостаточно для удовлетворения требований кредиторов по денежным обязательствам и (или) исполнения обязанностей по уплате обязательных платежей. Результатом банкротства является принудительное прекращение хозяйственной деятельности[1].

Причины банкротства могут быть разными. По терминологии дореволюционных русских юристов несостоятельность (банкротство) может быть «несчастная», «неосторожная», «злостная» или «злонамеренная»[2].

Законодательство о несостоятельности (банкротстве) – одна из составных частей правового регулирования гражданского оборота и обеспечения его нормального функционирования[3].

Исторически законодательство о несостоятельности начиналось и вплоть до конца XIX века являлось законодательством о несостоятельности исключительно физических лиц, а после этого и до наших дней оно включает нормы о несостоятельности также юридических лиц.

Правовой институт банкротства является сравнительно новой категорией для современного российского права. История законодательства о банкротстве в современной России началась с принятия 19 ноября 1992 г. Закона Российской Федерации «О несостоятельности (банкротстве) предприятий». С учетом более чем семидесятилетнего отсутствия в правовой практике, в частности, и в общественной жизни страны, в целом, такой категории, как банкротство, несомненно, названный Закон сыграл важную роль, «приучив» участников предпринимательской деятельности к ее существованию как неотъемлемому элементу рыночных отношений, дав возможность арбитражным судам, даже при относительно небольшом количестве дел этой категории, выработать определенные правила их рассмотрения.

Следующим шагом в формировании системы законодательства о банкротстве стало принятие Федерального закона №6-ФЗ от 08.01.1998 г. «О несостоятельности (банкротстве)», в котором были восполнены существовавшие ранее пробелы правового регулирования правоотношений в рамках банкротства, и была создана принципиально новая материальная и процессуальная система таких правоотношений.

Правительством Российской Федерации была подготовлена новая редакция закона о банкротстве, которая в конце 2001 года была внесена в Государственную Думу Федерального Собрания Российской Федерации. В период весенней сессии 2002 года новая редакция закона была принята Государственной Думой и одобрена Советом Федерации. Президент Российской Федерации отклонил принятый закон и представил к нему конкретные существенные замечания. После этого в период осенней сессии с учетом замечаний Президента Российской Федерации была принята Государственной Думой, одобрена Советом Федерации и подписана Президентом Российской Федерации новая редакция Федерального закона от 26 октября 2002 №127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон О банкротстве). Несостоятельность (банкротство) определяется Законом О банкротстве как признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей.

В Законе О банкротстве (ст. 2) определен понятийный аппарат, используемый для целей данного закона. К наиболее важным относятся определения понятий несостоятельности (банкротства) и должника.

Несостоятельность (банкротство) определяется Законом О банкротстве как признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей.

Должник – юридическое лицо, гражданин, в том числе индивидуальный предприниматель, оказавшиеся не способными удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в установленный законом срок. При этом к обязательным платежам относятся налоги, сборы и иные взносы в бюджет соответствующего уровня.

В Законе О банкротстве определены права кредиторов и уполномоченных органов (ст. 11) и процедуры принятия решений собранием кредиторов (ст. 12–19). В соответствии со ст. 11 правом на подачу заявления о признании должника банкротом обладают уполномоченные органы и конкурсные кредиторы, а также органы исполнительной власти в части взыскания задолженности по обязательным платежам.

Уполномоченные органы – это федеральные органы исполнительной власти, которые уполномочены Правительством РФ представлять в деле о банкротстве требования об уплате обязательных платежей и требований по денежным обязательствам, а также органы исполнительной власти субъектов РФ и органы местного самоуправления.

Конкурсные кредиторы – это кредиторы по денежным обязательствам (за исключением уполномоченных органов и граждан, перед которыми должник несет ответственность за причинение вреда здоровью, морального вреда, по оплате авторских вознаграждений, по обязательствам перед учредителями).

Для реализации требований Закона О банкротстве предусмотрены процедуры финансового оздоровления, внешнего управления, конкурсного производства, мирового соглашения, моратория, по которым в законе даны необходимые определения.

Важным для применения Закона О банкротстве является определение признаков банкротства (ст. 3) отдельно для граждан и юридических лиц. Юридическое лицо считается банкротом, если денежные обязательства перед кредиторами и перед бюджетом по обязательным платежам не могут быть исполнены в течение трех месяцев, начиная с даты их исполнения. Соответственно, гражданин считается банкротом, если им не исполняются обязательства перед кредиторами, бюджетом в течение трех месяцев с даты их исполнения либо сумма его обязательств превышает стоимость его имущества.

Наличие признаков банкротства в соответствии с Законом О банкротстве определяется размером денежных обязательств за переданные товары, работы и услуги; обязательств по займам с учетом процентов, размером задолженности вследствие причинения вреда имуществу кредиторов (за исключением обязательств по выплате выходных пособий и оплате труда лицам по трудовому договору, по авторским договорам, обязательств перед учредителями, обязательств перед гражданами вследствие причинения вреда их жизни или здоровью), а также размером обязательных платежей (без учета штрафных и иных финансовых санкций). Указанные штрафные и иные финансовые санкции не учитываются при определении наличия признаков банкротства.

Специальными статьями Закона О банкротстве устанавливается очередность удовлетворения требований кредиторов (ст. 134–138).

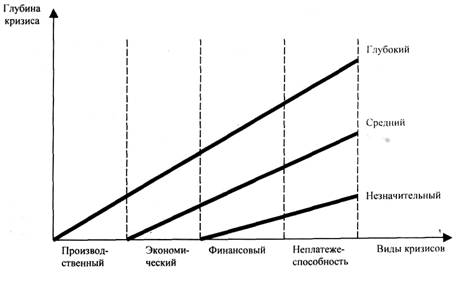

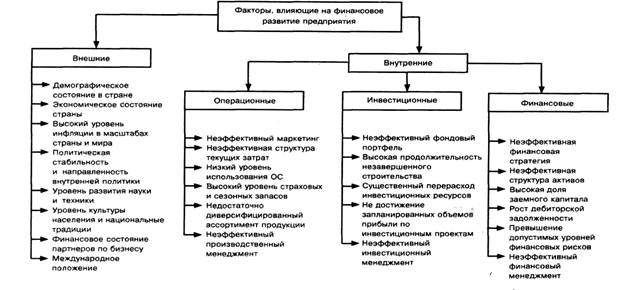

Предпосылки банкротства следует рассматривать как взаимодействие целого комплекса причин, одни из которых являются внешними по отношению к предприятию, и на них у предприятия нет возможности влиять, или это влияние может быть слабым. Другие причины носят внутренний характер. Как правило, группа внутренних причин непосредственно зависит от организации работы на самом предприятии.

Банкротство чаще всего является результатом совместного и одновременного воздействия всех причин.

Наиболее сильное влияние на финансово-хозяйственную деятельность предприятия оказывает современное состояние российской экономики и множество проблем, которые еще не решены.

Далее из причин банкротства можно выделить несовершенное законодательство в области хозяйственного права. Это касается отношений государства к производственной и предпринимательской деятельности, частого изменения законодательства, высокого уровня налогообложения, несовершенных условий экспорта и импорта и прочих проявлений регулирующей функции государства.

Кроме того, внешние причины банкротства включают в себя:

· банкротство должников,

· усиление международной и внутригосударственной конкуренции,

· демографические факторы,

· культурный уклад.

Внутренние причины неплатежеспособности предприятия могут быть как объективные, так и субъективные, а именно:

· непрофессиональный менеджмент,

· изношенное оборудование,

· падение спроса на выпускаемую продукцию,

· несоразмерный фонд потребления,

· отвлечение средств в краткосрочные финансовые вложения,

· неправильный выбор форм безналичных расчетов,

· большая кредиторская и дебиторская задолженность,

· отсутствие авансирования,

· наличие незавершенного производства,

· наличие сверхнормативного остатка товарно-материальных ценностей и многое другое.

Постановление Правительства РФ от 30 октября 2006 г. №1373 «О реформе предприятий и иных коммерческих организаций» относит к числу наиболее характерных для современных предприятий проблем, препятствующих их эффективному функционированию в условиях сложившихся рыночных отношений:

1. Неэффективность системы управления предприятием, обусловленную:

· отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

· недостаточным знанием конъюнктуры рынка;

· низким уровнем квалификации менеджеров и персонала, отсутствием трудовой мотивации работников, падением престижа рабочих и инженерно-технических профессий;

· неэффективностью финансового менеджмента и управления издержками производства.

2. Низкий уровень ответственности руководителей предприятий перед участниками (учредителями) за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты деятельности предприятия.

3. Низкие размеры уставного капитала акционерных обществ.

4. Отсутствие эффективного механизма исполнения решений судов, особенно в части обращения взыскания на имущество должника.

5. Необеспеченность единства предприятия как имущественного комплекса, что снижает его инвестиционную привлекательность.

6. Высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства.

7. Практика перекрестного субсидирования и деформированная структура издержек производства вследствие дифференциации (по потребителям) цен и тарифов на товары и услуги естественных монополий, оказывающих существенное влияние на конкурентоспособность продукции российских предприятий.

8. Отсутствие достоверной информации о финансово-экономическом состоянии предприятия для акционеров (участников), руководителей предприятия, потенциальных инвесторов и кредиторов, а также для органов исполнительной власти.

1.2 Методы выявления причин банкротства

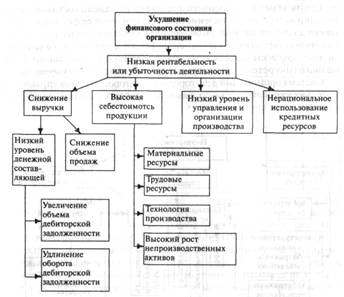

Выявление внутренних причин банкротства достигается путем проведения анализа финансового состояния конкретного предприятия.

Финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Финансовое состояние является важнейшей характеристикой экономической деятельности предприятия. Она определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим хозяйственным отношениям.

Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности предприятия.

В ходе анализа для характеристики различных аспектов финансового состояния предприятия применяются как абсолютные, так и относительные показатели финансового состояния предприятия (финансовые коэффициенты).

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. Для анализа финансового состояния предприятия и тенденций его изменения обычно достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из них отражал наиболее существенные стороны финансового состояния.

Постановлением Правительства РФ от 25 июня 2003 года №367 утверждены Правила проведения арбитражным управляющим финансового анализа.

Правила определяют принципы и условия проведения арбитражным управляющим финансового анализа, а также состав сведений, используемых арбитражным управляющим при его проведении.

Финансовый анализ проводится на основании:

а) статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета, а также (при наличии) материалов аудиторской проверки и отчетов оценщиков;

б) учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций;

в) положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур;

г) отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений;

д) материалов налоговых проверок и судебных процессов;

е) нормативных правовых актов, регламентирующих деятельность должника.

Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели:

а) совокупные активы (пассивы) – баланс (валюта баланса) активов (пассивов);

б) скорректированные внеоборотные активы – сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов;

в) оборотные активы – сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров;

г) долгосрочная дебиторская задолженность – дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

д) ликвидные активы – сумма стоимости наиболее ликвидных оборотных активов, краткосрочной дебиторской задолженности, прочих оборотных активов;

е) наиболее ликвидные оборотные активы – денежные средства, краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров);

ж) краткосрочная дебиторская задолженность – сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

з) потенциальные оборотные активы к возврату – списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств;

и) собственные средства – сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров;

к) обязательства должника – сумма текущих обязательств и долгосрочных обязательств должника;

л) долгосрочные обязательства должника – сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств;

м) текущие обязательства должника – сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств;

н) выручка нетто – выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей;

о) валовая выручка – выручка от реализации товаров, выполнения работ, оказания услуг без вычетов;

п) среднемесячная выручка – отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде;

р) чистая прибыль (убыток) – чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей.

Коэффициентами, характеризующими платежеспособность должника являются:

1) Коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитываемый как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

2) Коэффициент текущей ликвидности, характеризующий обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств.

3) Показатель обеспеченности обязательств должника его активами, характеризующий величину активов должника, приходящихся на единицу долга, и определяемый как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

4) Степень платежеспособности по текущим обязательствам, определяющая текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Финансовая устойчивость – одна из важнейших характеристик финансового состояния предприятия, которая позволяет оценить стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимость от кредиторов и инвесторов.

Коэффициентами, характеризующими финансовую устойчивость должника являются:

1) Коэффициент автономии (финансовой независимости), показывающий долю активов должника, которые обеспечиваются собственными средствами, и определяемый как отношение собственных средств к совокупным активам.

2) Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах), определяющий степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитываемый как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов.

3) Доля просроченной кредиторской задолженности в пассивах, характеризующая наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

4) Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

Коэффициентами, характеризующими деловую активность должника являются:

1) Рентабельность активов, характеризующая степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяющаяся в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования потому, что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

В частности, используются такие показатели рентабельности, как: рентабельность производственной деятельности (или окупаемость издержек); рентабельность продаж; рентабельность капитала (или доходность капитала).

При подсчете показателей рентабельности предприятие не ограничено какими-то рамками и может рассчитывать самые разные показатели, относящиеся к данной группе: экономическую рентабельность по чистой прибыли, финансовую рентабельность по чистой прибыли; общую рентабельность к производственным фондам, капиталоотдачу, оборачиваемость запасов, оборачиваемость дебиторской задолженности.

2) Норма чистой прибыли, которая характеризует уровень доходности хозяйственной деятельности организации, измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности должника и рынков, на которых она осуществляется.

При анализе внешних условий деятельности должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности.

При анализе внутренних условий деятельности должника проводится анализ экономической политики и организационно-производственной структуры должника.

Анализ рынков, на которых осуществляется деятельность должника, представляет собой анализ данных о поставщиках и потребителях (контрагентах).

Проводится анализ активов (имущества и имущественных прав) и пассивов (обязательств) должника, результаты которого указываются в документах, содержащих анализ финансового состояния должника.

Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

Анализ активов производится по группам статей баланса должника и состоит из анализа внеоборотных и оборотных активов.

Анализ внеоборотных активов включает в себя анализ нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных активов.

По результатам анализа всех групп активов в документах, содержащих анализ финансового состояния должника, постатейно указываются поквартальные изменения их состава (приобретение, выбытие, списание, создание) и балансовой стоимости в течение не менее чем 2-летнего периода, предшествовавшего возбуждению производства по делу о банкротстве, и периода проведения в отношении должника процедур банкротства и их доля в совокупных активах на соответствующие отчетные даты.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков исполнения обязательств.

Анализ пассивов проводится по группам статей баланса должника и состоит из анализа капитала, резервов, долгосрочных и краткосрочных обязательств.

В документах, содержащих анализ финансового состояния должника, кроме сведений об обязательствах, срок исполнения которых наступил, указываются сведения об обязательствах, срок исполнения которых наступит в ближайший месяц, 2 месяца, квартал, полугодие, год.

Похожие работы

... работу региональной коллегией уполномоченных государственных представителей; · дает заключения по вопросам, связанным с определением несостоятельности (банкротства) и финансовом оздоровлении организаций; · изучает и обобщает отечественную и зарубежную практику применения законодательства о несостоятельности (банкротстве). А также, Территориальный орган выполняет иные действия, которые ...

... ) с распродажей всего имущества. Система организаций дебиторов и кредиторов, органов управления и третьих лиц, которые могут взаимодействовать с организацией-должником, представлена на рисунке 1.3.[6] Финансовое оздоровление организации означает, прежде всего, восстановление ее платежеспособности путем устранения причин, вызывающих ухудшение финансового состояния. Для этого необходимо рассмотреть ...

... . Полномочия органов управления должника и собственника имущества должника - унитарного предприятия восстанавливаются. Финансовое оздоровление Говоря о мерах по восстановлению платежеспособности должника, которые заключаются в большей степени в установлении специальных правил, связанных с особенностями исполнения обязательств должником, необходимо подробно остановиться на новой для российского ...

... . Ему посвящена глава 7, включающая десять статей, подробно раскрывающих форму, содержание и правовые последствия заключенного мирового соглашения. Глава 2. Общая характеристика современного института банкротства. Итак, в настоящее время, наряду с гражданским кодексом, основным источником регулирования несостоятельности - является Закон "О несостоятельности (банкротстве)". Как уже отмечалось, ...

0 комментариев