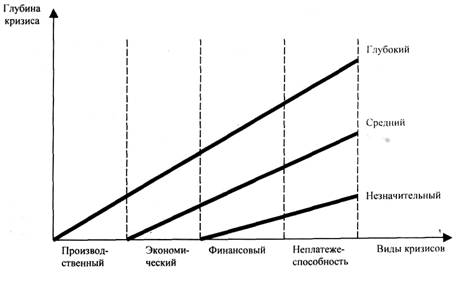

Теоретические аспекты банкротства предприятия

Количественные и качественные методы прогнозирования банкротства предприятий

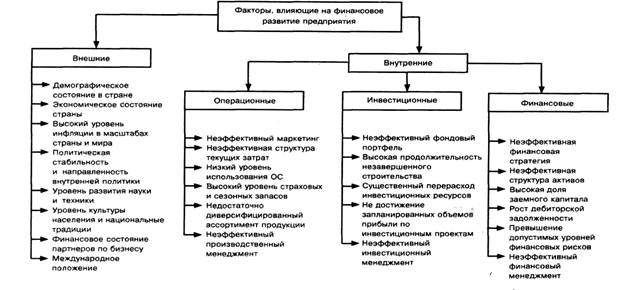

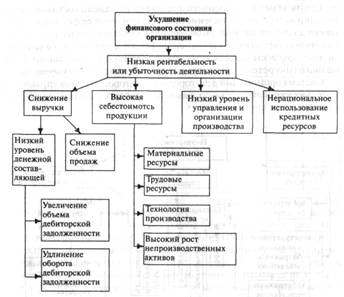

Пути финансового оздоровления предприятия

Анализ финансово-экономической деятельности ОАО «Ростсельмаш», приведшей к кризису предприятия

Основные показатели деятельности предприятия в 1991–1995 гг

Половина полученной балансовой прибыли направлена на уплату налогов (на прибыль, на превышение зарплаты) и санкций в федеральный и местный бюджеты

Развитие предприятия в 1999–2005 гг

Оптимизация финансовых показателей предприятия

Навигация

Основные показатели деятельности предприятия в 1991–1995 гг

Банкротство и финансовое оздоровление организации

130129

знаков

25

таблиц

0

изображений

2.2 Основные показатели деятельности предприятия в 1991–1995 гг.

Финансово-экономическое положение АО «Ростсельмаш» в 1991–1995 гг. соответствовало общей тенденции спада экономики России, вызванного входом в новую экономическую формацию, основанную на рыночных отношениях, резким свертыванием производства во всех отраслях, особенно в сельском хозяйстве, инфляционными процессами, разрывом сложившихся производственных связей со смежниками из других республик, введением там собственных валют и таможенных границ.

В дореформенный период производство зерноуборочных комбайнов определялось государственным планом, а реализация заказами на их поставку в регионы страны через региональные организации Госкомсельхозтехники. Цены на комбайны устанавливались прейскурантами Госкомцен. При этом, комбайны имели две цены: для промышленности и для сельского хозяйства, где последняя была в 2 раза ниже первой, а поддержка осуществлялась из государственного бюджета. Также осуществлялась государственная поддержка внешнеэкономической деятельности предприятий комбайностроения.

После отмены поддержки сельскохозяйственного производства за счет ценовой политики сложилась ситуация, при которой платежеспособность потребителей зерноуборочных комбайнов предельно снизились. В результате последовал резкий спад производства зерноуборочных комбайнов в АО «Ростсельмаш» (таблица 2.1):

Таблица 2.1. Производственные показатели АО «Ростсельмаш» в 1990–1995 гг.

| Наименование показателей | 1990 г. отчет | 1991 г. отчет | 1992 г. отчет | 1993 г. отчет | 1994 г. отчет | 1995 г. отчет |

| Производство комбайнов, всего, нарастающим итогом с 1991 г. | 49735 | 40734 40734 | 35999 76733 | 27297 104030 | 8272 112302 | 4890 117192 |

| Темп роста (спада): | ||||||

| к предыдущему году, % | 81,9 | 88,4 | 75,8 | 30,3 | 59,1 | |

| к 1990 г., % | 81,9 | 71,7 | 54,3 | 16,5 | 9,8 | |

| Фактический спад производства за пятилетние, раз | 10,2 | |||||

| в том числе: | ||||||

| производство зерноуборочных комбайнов. все го | 49735 | 40399 | 33468 | 26809 | 7966 | 4751 |

| нарастающим итогом с 1991 г. | 40399 | 73867 | 100676 | 108642 | 113393 | |

| темп роста (спада): | ||||||

| к предыдущему году.% | 81,2 | 82,8 | 80,1 | 29,7 | 59,6 | |

| к 1990 г., % | 81,2 | 67.2 | 53,8 | 16.0 | 9,5 | |

| фактический спад производства за пятилетие, раз | 10,5 |

Из приведенной таблицы следует, что за период с 1991 по 1995 гг. 5 лет производство комбайнов АО «Ростсельмаш» снизились в 10,2 раза, в том числе зерноуборочных в 10,5 раза (с 50 тыс. штук до 4,8 тыс. штук в год).

Соответственно снизились и объемы отгрузки уборочной техники (таблица 2.2):

Таблица 2.2. Отгрузка продукции, выпущенной АО «Ростсельмаш» в 1991–1995 гг.

| Наименование показателей | 1990 г | 1991 г. | 1992 г. | 1993 г | 1994 г. | 1995 г. |

| Отгрузка комбайнов типа – Нива™, всего | 34960 | 27095 | 26804 | 19515 | 5332 | 3358 |

| в том числе: | ||||||

| Россия | 22331 | 17755 | 16859 | 13408 | 4828 | 1749 |

| СНГ | 12075 | 9323 | 9815 | 5890 | 322 | 1576 |

| экспорт | 554 | 17 | 130 | 217 | 182 | 33 |

| Отгрузив комбайнов типа – Дон-1500-, всего | 14552 | 12767 | 7421 | 6366 | 2681 | 1769 |

| в том числе: | ||||||

| Россия | 9377 | 8549 | 4894 | 4980 | 2612 | 726 |

| СНГ | 4930 | 4116 | 2382 | 1320 | 29 | 738 |

| Экспорт | 245 | 102 | 145 | 66 | 40 | 305 |

Из приведенной таблицы следует, что за счет остатков комбайнов их поставка снизилась несколько меньше в 9,06 раза, но по России снижение составило более 12 раз. Всего в 1995 г. поставлено 5462 зерноуборочных комбайна, в Россию – 2612 машин (47,8%), в страны ближнего зарубежья – 2512 машин (46%) и в дальнее зарубежье – 338 машин (6,2%).

Реализация комбайнов в 1992–1995 годах составила (таблица 2.3):

Таблица 2.3. Объем продаж АО «Ростсельмаш» в 1992–1995 гг.

| 1992 г. | 1993 г | 1994 г | 1995 г | |

| Комбайны зерноуборочные типа – Нива- | 21530 | 18997 | 8084 | 5241 |

| Комбайны зерноуборочные типа – Дон- | 6085 | 6904 | 3929 | 3069 |

| Итога комбайны зерноуборочные | 27616 | 25901 | 12013 | 8310 |

| Комбайны кормоуборочные «Дон-680» | 688 | 810 | 344 | 422 |

| Всего | 28304 | 26711 | 12357 | 8732 |

Реализация комбайнов в данный период происходила с учетом имевшихся остатков, что в определенной степени снизило финансовые трудности Общества в этот период, но практически лишило предприятие необходимых резервов на предстоящий период работы.

Вместе с тем, оказавшись перед фактом резкого снижения производства и реализации основной продукции. АО «Ростсельмаш вынуждено было искать пути загрузки производства альтернативной продукцией, соответствующей имеющимся технологическим возможностям и квалификации работающих, которые ограничены в виду того, что мощности предприятия десятилетиями формировались с ориентацией на крупносерийный масштаб производства молотилок для зерноуборочных комбайнов. С 1991 г. начат выпуск кормоуборочных комбайнов «Дон-680» и освоен выпуск энергосредств «Дон-800»

В итоге основные технико-экономические показатели АО «Ростсельмаш» за 1991–1995 гг. были следующие (таблица 2.4):

Таблица 2.4. Основные технико-экономические показатели АО «Ростсельмаш» в 1991–1995 гг.

| Наименование показателей | 1990 г. отчет | 1991 г. отчет | 1992 г. отчет | 1993 г. отче | 1994 г. отчет | 1995 г. отчет |

| 1. Объем реализованной продукции в действующих оптовых ценах соответствующего года, млн. руб. | 1000 | 1419 | 15034 | 110370 | 430298 | 875453 |

| удельный вес объемов реализованной продукции в общем объеме товарной продукции. % | 102,7 | 83.4 | 64.0 | 56,4 | 91,8 | 97,6 |

| 2. Товарная продукция: | ||||||

| в действующих оптовых ценах соответствующего года, млн. руб. | 974 | 1702 | 23487 | 195592 | 468911 | 897332 |

| в ценах последующего года, млн. руб. | 1778 | 25555 | 278360 | 970546 | 1261858 | |

| темпы роста (спада) в предыдущем году. % | 95.7 | 91,9 | 68,0 | 48,2 | 61.3 | |

| темпы роста (спада) к 1990 году, % | 95,7 | 87,9 | 59,8 | 28,8 | 17,7 | |

| 3. Численность работников – всего, чел.: | 46338 | 44501 | 42552 | 41301 | 38628 | 35283 |

| (+, -) к предыдущему году чел. | -1837 | -1949 | -1251 | -2673 | -3345 | |

| (+, -) к 1990 г., чел. | -1837 | -3786 | -5037 | -7710 | -11055 | |

| в том числе: | ||||||

| промышленно-производственный персонал, чел. | 38459 | 36855 | 34014 | 32984 | 30440 | 29551 |

| (+, -) к предыдущему году чел. | -1604 | -2841 | -1030 | -2544 | -889 | |

| (+, -) к 1990 г., чел. | -1604 | -4445 | -5475 | -8019 | -8908 | |

| 4. Производительность труда в расчете на одного работающего промышленно-производственного персонала: | ||||||

| в действующих оптовых ценах соответствующего года, тыс. руб. | 25 | 46 | 691 | 5930 | 15404 | 26145 |

| в ценах последующего года, тыс. руб. | 46 | 693 | 8184 | 29425 | 41454 | |

| темпы роста (спада) к предыдущему году, % | 100 | 99,7 | 70,1 | 52,1 | 63,1 | |

| темпы роста (спада) к 1990 г., % | 100 | 99,7 | 69,8 | 36,4 | 23,0 | |

| 5. В расчете на одного работника: | ||||||

| среднемесячная зарплата, руб. | 259 | 468 | 4 907 | 45 438 | 197 284 | 430 267 |

| коэффициент роста к предыдущему году | 1,9 | 10,1 | 9,3 | 4,3 | 2,2 | |

| нарастающим итогом | 1,9 | 18,9 | 175,4 | 761,7 | 1 661,3 | |

| Индекс инфляции: | ||||||

| к предыдущему году | 2,6 | 26,1 | 9,4 | 3,2 | 2,31 | |

| нарастающим итогом | 2,6 | 67,9 | 638,3 | 2 042,6 | 4 718,4 | |

| Справочно: | ||||||

| 6. Фонд потребления всего персонала, млн. руб. | 147 | 281 | 2 672 | 26 458 | 99 334 | 187 703 |

| 7. Фонд оплаты труда всего персонала, млн. руб. | 138 | 260 | 2 509 | 22 551 | 91 448 | 182 173 |

| в том числе: промышленно-производственного персонала, млн. руб. | 123 | 228 | 2 206 | 19 610 | 78 041 | 161 178 |

| 8. Себестоимость, млн. руб. | 876 | 1 462 | 20 404 | 142 381 | 422 137 | 819 488 |

| 9. Предельный уровень затрат на 1 рубль товарной продукции, коп. | 89,96 | 85,88 | 86,87 | 72,79 | 90,02 | 91,32 |

| 10. Рентабельность, % | 10,5 | 16,4 | 15,1 | 37,4 | 11,1 | 9,5 |

| И. Прибыль от товарной продукции, млн. руб. | 98 | 240 | 3 083 | 53 211 | 46 774 | 77 844 |

| 12. Балансовая прибыль, млн. руб. | 101 | 216 | 1 963 | 27 059 | 113 647 | 124 717 |

| 13. Расходы из прибыли – всего, млн. руб. | 24,7 | 199,4 | 1 049,4 | 14 982,0 | 59 542,0 | 108 511 |

| в том числе: потребление, млн. руб. | 11,8 | 122,0 | 858,7 | 6 665,0 | 14 986,0 | 6 486,0 |

| накопление, млн. руб. | 12,9 | 77,4 | 190,7 | 8317,0 | 44 556,0 | 102 025 |

Объем выпуска валовой продукции в 1995 г. против 1994 г. в сопоставимых ценах снизился на 38,7%, а против 1990 г. на 82,3% или в 5,6 раза.

Численность персонала за 1991–1995 гг. сокращена на 11 тыс. человек, или на 23,9%, в том числе промышленно-производственного персонала на 8,9 тыс. человек, или на 23,2%.

Среднемесячная заработная плата одного работающего за 1995 г. составила 430,3 тыс. руб., что было ниже уровня ее по промышленности России в целом.

Затраты на 1 рубль выпускаемой продукции изменялись обратно пропорционально количеству этой продукции. Однако, несмотря на обвальное падение производства, убыточности его не допускалось.

В 1995 г. затраты на 1 рубль товарной продукции составили 91,32 коп. Прибыль в действовавших ценах получена на сумму 77,8 млрд. руб., а ее балансовая величина за счет переоценок ранее изготовленной продукции составила 124,7 млрд. руб. при расходах 108,5 млрд. руб.

Из общей себестоимости продукции за 1995 г. в сумме 819,5 млрд. руб. затраты по приобретаемым материальным ресурсам, покупным комплектующим изделиям, энергоресурсам, транспортным расходам составили 496,2 млрд. руб. Их удельный вес составил 60,5%. Налоги и отчисления составили 108,3 млрд. руб. (13,2%), собственные расходы 215 млрд. руб. (26,2%), в том числе амортизационные отчисления 70,2 млрд. руб. (8,6%).

Исходя из структуры затрат, видно, что основу удельного веса в себестоимости продукции составляют потребляемые ресурсы, налоги и отчисления (73,7%), что в максимальной степени ставит зависимость цен на выпускаемые комбайны, их покупательскую конкурентоспособность от стоимости этих ресурсов и величины налогов.

Относительно собственных расходов самым крупным фактором снижения себестоимости и цен на комбайны является увеличение роста объемов продукции в натуральном выражении с одновременным снижением удельного веса накладных расходов, которые являются условно постоянной величиной в части содержания и поддержания основных фондов в рабочем состоянии.

Сводная таблица финансовых показателей предприятия приведена ниже (таблица 2.5):

Таблица 2.5. Сводная таблица финансовых показателей предприятия

| Показатель | 1993 г. | 1994 г. | 1995 г. |

| Коэффициенты ликвидности | |||

| Коэффициент текущей ликвидности | 1,02 | 3,01 | 1,59 |

| Коэффициент абсолютной ликвидности | 0,59 | 1,63 | 0,55 |

| Запасы/чистые оборотные средства | 0,59 | 0,61 | 0,66 |

| Текущая задолженность / запасы | 2,35 | 0,72 | 0,13 |

| Коэффициенты устойчивости | |||

| Общая задолженность / итог по активам | 0,16 | 0,12 | 0,08 |

| Текущая задолженность / итог по активам | 0,16 | 0,04 | 0,02 |

| Общая задолженность / остаточная стоимость основных средств | 0,23 | 0,16 | 0,11 |

| Текущая задолженность / остаточная стоимость основных средств | 0,22 | 0,05 | 0,02 |

| Коэффициент обеспеченности собственными средствами | -0,03 | -0,04 | 0,03 |

| Коэффициенты деловой активности | |||

| Коэффициент общей оборачиваемости капитала | 1,29 | 0,59 | 0,37 |

| Коэффициент оборачиваемости готовой продукции | 17,71 | 17,35 | 10,4 |

| Коэффициент оборачиваемости дебиторской задолженности | 3,36 | 4,41 | 5,83 |

| Средний срок оборота дебиторской задолженности | 108,63 | 82,8 | 62,6 |

| Коэффициент оборачиваемости общей задолженности | 1,85 | 2,31 | 2,36 |

| Средний срок оборота общей задолженности | 197,3 | 158 | _ 154,7 |

| Коэффициент оборачиваемости собственных средств | 4,29 | 0,805 | 0,441 |

| Коэффициенты прибыльности | |||

| Норма балансовой прибыли | 0,25 | 0,29 | 0,2 |

| Чистая норма прибыли | 0,14 | 0,14 | 0,06 |

| Общий доход на активы | 0,02 | 0,02 | 0,02 |

| Доход на остаточную стоимость основных средств | 0,03 | 0,03 | 0,03 |

Анализ финансового состояния АО «Ростсельмаш» за 1993–1995 годы приведен в таблице 2.6.

Таблица 2.6. Финансовое состояние АО «Ростсельмаш» в 1993–1995 гг.

| (млн. руб.) | ||||

| На 01.01.94 | На 01.01.95 | На 01.01.96 | ||

| 1. Всего имущества | 796 292 | 2 642 603 | 2 863 165 | |

| 2. Основные средства и внеоборотные активы | 669 939 | 2 320 924 | 2 322 551 | |

| в процентах к имуществу | 84,1 | 87,8 | 81,1 | |

| 3. Оборотные (мобильные) средства | 126 353 | 321 679 | 512 865 | |

| в процентах к имуществу | 15,9 | 12,2 | 17,9 | |

| 3.1. Материальные оборотные средства | 52 821 | 148 276 | 337 363 | |

| в процентах к оборотным средствам | 41,8 | 46,1 | 65,8 | |

| в т.ч. готовая продукция | 13 734 | 46 884 | 147 406 | |

| в процентах к оборотным средствам | 10,9 | 14,6 | 28,7 | |

| 3.2. Денежные средства и краткосрочные финансовые вложения | 2 786 | 5 640 | 1 803 | |

| в процентах к оборотным средствам | 2,2 | 1.8 | 0,35 | |

| 4. Убытки | - | - | 27 749 | |

В 1994–1995 гг. общая стоимость имущества акционерного общества, включая деньги и средства в расчетах, увеличилась в 3,6 раза, в том числе основные средства – в 3,5 раза (с учетом переоценок на 01.01.94 и 01.01.95), оборотные средства – в 4,1 раза.

В начале анализируемого периода 84,1% стоимости имущества приходилось на основные фонды и 15,9% на мобильную часть имущества – оборотные средства.

За отчетный период удельный вес основных средств снижен до 81,1%, а оборотных средств возрос до 17,9%. Увеличение произошло за счет материальных оборотных средств (65,8% в общей стоимости оборотных средств против 41,8% на начало анализируемого периода) и, в частности, за счет готовой продукции (28,7% в общей стоимости оборотных средств против 10,9% на начало анализируемого периода).

Наиболее мобильная часть оборотных средств – денежные средства и дебиторская задолженность – снизилась за отчетный период с 58,2% до 34,2%.

Анализ данных показывает, что увеличение стоимости имущества на 80% произошло за счет собственных средств АО «Ростсельмаш» и на 20% – за счет заемных источников.

Все собственные средства были направлены на покрытие основных фондов: увеличение запасов не установленного оборудования, вложений в незавершенное капитальное строительство, в ценные бумаги других предприятий.

В результате АО «Ростсельмаш» практически лишилось собственных оборотных средств, о чем свидетельствует коэффициент обеспеченности собственными средствами, равный 0,03 при нормативе 0,1.

Увеличить размер собственных оборотных средств в отчетном периоде АО «Ростсельмаш» практически не имело возможности по следующим причинам:

Похожие работы

... работу региональной коллегией уполномоченных государственных представителей; · дает заключения по вопросам, связанным с определением несостоятельности (банкротства) и финансовом оздоровлении организаций; · изучает и обобщает отечественную и зарубежную практику применения законодательства о несостоятельности (банкротстве). А также, Территориальный орган выполняет иные действия, которые ...

... ) с распродажей всего имущества. Система организаций дебиторов и кредиторов, органов управления и третьих лиц, которые могут взаимодействовать с организацией-должником, представлена на рисунке 1.3.[6] Финансовое оздоровление организации означает, прежде всего, восстановление ее платежеспособности путем устранения причин, вызывающих ухудшение финансового состояния. Для этого необходимо рассмотреть ...

... . Полномочия органов управления должника и собственника имущества должника - унитарного предприятия восстанавливаются. Финансовое оздоровление Говоря о мерах по восстановлению платежеспособности должника, которые заключаются в большей степени в установлении специальных правил, связанных с особенностями исполнения обязательств должником, необходимо подробно остановиться на новой для российского ...

... . Ему посвящена глава 7, включающая десять статей, подробно раскрывающих форму, содержание и правовые последствия заключенного мирового соглашения. Глава 2. Общая характеристика современного института банкротства. Итак, в настоящее время, наряду с гражданским кодексом, основным источником регулирования несостоятельности - является Закон "О несостоятельности (банкротстве)". Как уже отмечалось, ...

0 комментариев