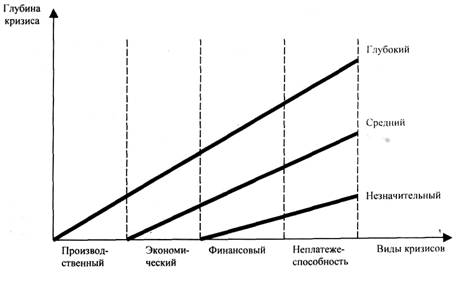

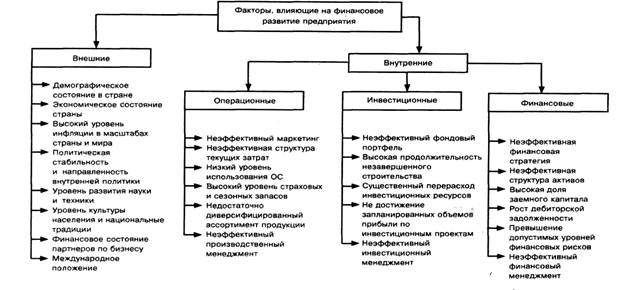

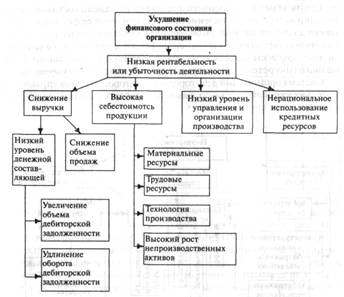

Теоретические аспекты банкротства предприятия

Количественные и качественные методы прогнозирования банкротства предприятий

Пути финансового оздоровления предприятия

Анализ финансово-экономической деятельности ОАО «Ростсельмаш», приведшей к кризису предприятия

Основные показатели деятельности предприятия в 1991–1995 гг

Половина полученной балансовой прибыли направлена на уплату налогов (на прибыль, на превышение зарплаты) и санкций в федеральный и местный бюджеты

Развитие предприятия в 1999–2005 гг

Оптимизация финансовых показателей предприятия

Навигация

Оптимизация финансовых показателей предприятия

Банкротство и финансовое оздоровление организации

130129

знаков

25

таблиц

0

изображений

3.3 Оптимизация финансовых показателей предприятия

Согласно утвержденной бизнес-стратегии в новом сельхозгоду Ростсельмаш планирует сохранить позиции лидера в поставке сельхозтехники на территории РФ, довести свою долю до 70% на рыках Украины и Казахстана и обеспечить реализацию в страны дальнего зарубежья каждого 20% своей продукции.

Утвержденные руководством Ростсельмаш Бизнес-цели на 2006–2007 год включают основные направлениям работы компании: продажа комбайновой техники и запасных частей, снижение издержек производства, качество выпускаемой продукции, а также внедрение и реализация главных проектов.

Отдельным пунктом в целях компании обозначена реализация проекта ACROS 530. Как отметил Генеральный директор Ростсельмаш Валерий Мальцев, производственному коллективу в этом году предстоит масштабная работа по постановке на конвейер новой машины: «В прошлом году комбайн успешно прошел испытания в различных климатических зонах России, Украины и Казахстана. Сегодня мы ставим перед собой цель уже к началу июня произвести и предложить потребителям первую серийную партию комбайнов ACROS 530».

Среди приоритетных проектов на 2007 год – производство и испытание нескольких опытных образцов кормоуборочного и роторного комбайнов, с целью принятия решения о постановке этой техники на производство в 2008 году.

Кроме того, в течение будущего года компания планирует ввести в эксплуатацию склад запасных частей, строительство которого ведется сейчас на территории предприятия. Новый терминал будет представлять собой единый комплекс площадью 33 тысячи квадратных метров. В результате реализации данного проекта компания планирует увеличить на 50% возможности отгрузки и скорость обслуживания клиентских заказов.

Большое внимание в стратегии компании в новом году уделяется мероприятиям по снижению издержек производства. С первых дней января на предприятии внедряется специальный блок «Интегрированное планирование производства». Планируемая цифра снижения издержек – 60 млн. рублей.

Согласно новому документу, стратегическим направлением в работе всего предприятия будет постоянное совершенствование всех процессов компании. Особое внимание будет направлено на внедрение системы «5S», являющейся фундаментом всех производственных процессов на предприятии. Одним из приоритетных направлений Политики в области качества станет создание взаимовыгодных отношений с поставщиками и вовлечение их в менеджмент качества.

Согласно утвержденным генеральным директором Ростсельмаш документам, руководство предприятия берет на себя ответственность за реализацию политики в области качества, как стратегического направления деятельности компании. Реализация бизнес-целей составит основу тактического плана во всех сферах деятельности предприятия в новом сельхозгоду.

Для снижения издержек АО «Ростсельмаш», повышения коэффициентов ликвидности и оптимизации оборотных средств предприятия предлагается, прежде всего, оптимизировать объем складских запасов. Необходимо более четко определять объемы закупаемой продукции. Для их расчета нужно использовать АВС метод. Суть его заключается в следующем:

В зависимости от затрат, материалы делятся на 3 класса А, В, С.

А – немногочисленная, но важная продукция, требующая больших вложений.

В-относительно второстепенная продукция, требующая меньшего внимания, чем А.

С – составляет значительную часть в номенклатуре, недорогие, на них приходятся наименьшая часть вложений в запасы. Весь остальной ассортимент предприятия.

Этапы АВС метода следующие:

· установить стоимость каждого вида продукции;

· установить спрос на каждый вид продукции;

· расположить продукцию по убыванию цены;

· суммировать данные о количестве и издержках на закупку продукции;

· разбить продукцию на группы в зависимости от удельного веса в общих издержках.

Следует наладить работу по уменьшению кредиторской задолженности. Важный фактор финансового оздоровления фирмы – совершенствование договорной работы и договорной дисциплины.

При выборе поставщиков предприятию необходимо руководствоваться следующими основными критериями:

· финансовое положение поставщика;

· возможность поставлять продукцию на условиях отсрочки платежа или ее оплаты после продажи;

· возможность предоставления поставщиком товарного кредита;

· возможность бесплатной доставки приобретенных товаров;

· сроки выполнения текущих и экстренных заказов;

· наличие резервных мощностей;

· повышение качества выпускаемой продукции;

· удаленность поставщика от потребителя;

· организация управления качеством у поставщика;

· профессиональный уровень персонала поставщика, текучесть кадров;

Особое внимание предприятию следует уделять таким критериям, как возможность предоставления отсрочки платежа или поставки продукции «под реализацию», возможности предоставления поставщиком товарного кредита и бесплатной доставки приобретаемой продукции.

Одним из условий долгосрочной работы с новым поставщиком, является надежность, финансовая ликвидность компании. Предприятию необходимо использовать следующие методы проверки надежности поставщиков:

· личная встреча с руководством компании;

· местные источники (действующие на данной территории юридические лица или «осведомители» официальных органов);

· банки и финансовые институты;

· конкуренты потенциального поставщика;

· торговые ассоциации;

· информационные агентства;

· государственные источники (регистрационные палаты, налоговая инспекция и др., обладающие открытой для ознакомления информацией).

Заключение

Возникновение проблемы восстановления платежеспособности предприятия в российской экономике напрямую связано с введением правового регулирования деятельности хозяйствующих субъектов, характеризуемой явлениями финансовой несостоятельности (банкротства). Потребность такого регулирования отвечает интересам как государства – в создании правового поля для осуществления мер оздоровления структур, не адаптируемых или плохо адаптированных в условиях рыночной экономики, так и собственников – в осуществлении возможностей развития в условиях реальной конкуренции.

Ликвидация безнадежно неплатежеспособных предприятий является положительной мерой, которая выводит неэффективное предприятие из числа действующих.

Банкротство – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Процедура банкротства часто является положительной мерой и для предприятия – должника. Она позволяет ему погасить свои обязательства за счет оставшегося имущества и затем, освободившись от долгов, начать новое дело.

Системы прогнозирования банкротства, разработанные зарубежными и российскими авторами, включают в себя от двух до семи ключевых показателей, характеризующих финансовое состояние коммерческой организации. Существуют количественные и качественные методы прогнозирования банкротства.

Для российских предприятий характерны высокие издержки и низкая рентабельность производства, значительный уровень износа и устаревания оборудования, потеря достаточно весомой части высококвалифицированного персонала, рост задолженности, что не может не приводить к сокращению реальной базы для накопления и инвестиций.

Учитывая вышеизложенное, важнейшей задачей для современных предприятий является необходимость «продержаться на плаву», обеспечить относительно стабильное развитие до лучших времен, что призвана обеспечить разработка и реализация политики финансового оздоровления.

Политика финансового оздоровления представляет собой часть общей стратегии развития предприятия и заключается в обеспечении наиболее эффективных форм и методов улучшения финансового состояния предприятия.

В работе проанализирован опыт финансового оздоровления предприятия АО «Ростсельмаш».

«Ростсельмаш» – крупнейшая группа предприятий сельскохозяйственного машиностроения Российской Федерации – занимает ведущие позиции в области разработки конструкции и промышленного производства зерно- и кормоуборочных комбайнов, другой техники, предназначенной для комплексной механизации работ в растениеводстве и животноводстве. Изменение экономической политики в отношении агропромышленного комплекса, резкое сокращение государственных дотаций в сельскохозяйственное производство и снижение его продуктивности привели к падению платеже способного спроса на зерно- и кормоуборочные комбайны и другую технику, из–за чего предприятие оказалось в кризисе.

В последние годы был предпринят ряд мер, направленных на финансовое оздоровление предприятия. Программа финансового оздоровления АО «Ростсельмаш» предусматривает:

· повышение надежности и качества выпускаемой продукции

· развитие дилерской сети, выход на новые рынки сбыта;

· сокращение издержек собственного производства, сокращение и оптимизация численности персонала, сокращение количества неэффективно используемых основных средств;

· осуществление эффективных инвестиционных и инновационных проектов.

В работе был предложен комплекс мер, направленных на улучшение финансовых показателей предприятия, в частности, АВС – метод.

Литература

1. Альтов В.В. Анализ финансового состояния компании. Основные подходы к проведению анализа финансового состояния предприятия. – М., 2003.

2. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов / Под ред. проф. Н.П. Любушина. – М., 2001.

3. Антикризисное управление: Учебное пособие/ рук. авт. колл. проф. И.К. Ларионов. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2005.

4. Витрянский В.В. Банкротство: ожидание и реальность // Экономика и жизнь, 2002. №49.

5. Долинская В.В. Новый этап развития законодательства о несостоятельности (банкротстве). // Закон. 2003. №8.

6. Как избежать банкротства. Рецепты финансового оздоровления/М.И. Гизатуллин – М.: ЗАО «Гросс-Медиа Ферлаг», 2004.

7. Кириченко В. Кризисное управление: принятие решений на краю пропасти. // Менеджмент в России и за рубежом. 2003. №2.

8. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – Изд. 4-е, исправл., доп. – М.: Центр экономики и маркетинга, 2005.

9. Комментарий к Гражданскому Кодексу РФ, части первой (постатейный)./ Руководитель авторского коллектива и ответственный редактор доктор юридических наук, профессор О.Н. Садиков. М., 2004.

10. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Дело, 1992.

11. Питерс Т., Уотермен Р. В поисках эффективного управления (опыт лучших компаний). – М.: Прогресс, 1996.

12. Раицкий К.А. Экономика предприятия: Учебник для вузов. – М., 1999.

13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М., 2004.

14. Смирнова И.И. Сравнительная характеристика методов прогнозирования банкротства. // Менеджмент. 2005. №1.

15. Темкин А. Реструктуризация бизнеса или финансовое оздоровление. // Управление компанией. 2003. №4.

16. Шершеневич Г.Ф. Конкурсное право. Статут. М., 2002.

17. Финансовый менеджмент: Учебное пособие/под ред. проф. Е.И. Шохина. – М. ИД ФБК-ПРЕСС, 2004.

18. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих предприятий. – М., 2003.

19. Шеремет А.Д. Теория экономического анализа. – М., 2005.

20. Яковлев Н., Ясин Е. Конкурентоспособность и модернизация российской экономики. // Вопросы экономики. 2004. №7.

[1] Комментарий к Гражданскому Кодексу РФ, части первой (постатейный)./ Руководитель авторского коллектива и ответственный редактор доктор юридических наук, профессор О.Н. Садиков. М., 2004. С. 79.

[2] Шершеневич Г.Ф. Конкурсное право. Статут. М., 1992. С. 57.

[3] Долинская В.В. Новый этап развития законодательства о несостоятельности (банкротстве).//Закон. 2003. № 8. С.3.

Похожие работы

... работу региональной коллегией уполномоченных государственных представителей; · дает заключения по вопросам, связанным с определением несостоятельности (банкротства) и финансовом оздоровлении организаций; · изучает и обобщает отечественную и зарубежную практику применения законодательства о несостоятельности (банкротстве). А также, Территориальный орган выполняет иные действия, которые ...

... ) с распродажей всего имущества. Система организаций дебиторов и кредиторов, органов управления и третьих лиц, которые могут взаимодействовать с организацией-должником, представлена на рисунке 1.3.[6] Финансовое оздоровление организации означает, прежде всего, восстановление ее платежеспособности путем устранения причин, вызывающих ухудшение финансового состояния. Для этого необходимо рассмотреть ...

... . Полномочия органов управления должника и собственника имущества должника - унитарного предприятия восстанавливаются. Финансовое оздоровление Говоря о мерах по восстановлению платежеспособности должника, которые заключаются в большей степени в установлении специальных правил, связанных с особенностями исполнения обязательств должником, необходимо подробно остановиться на новой для российского ...

... . Ему посвящена глава 7, включающая десять статей, подробно раскрывающих форму, содержание и правовые последствия заключенного мирового соглашения. Глава 2. Общая характеристика современного института банкротства. Итак, в настоящее время, наряду с гражданским кодексом, основным источником регулирования несостоятельности - является Закон "О несостоятельности (банкротстве)". Как уже отмечалось, ...

0 комментариев