Навигация

2.10.1. рис.

На рынке есть только несколько не погашенных правительственных долговых обязательств в местной валюте (EEK), и они имеют не большой объем и короткую остаточную продолжительность. Следовательно, невозможно найти долговые обязательства, соответствующие всем критериям конвергенции. ECB вместе с национальным центральным банком Эстонии исследовал очень близко эстонский финансовый рынок, чтобы найти возможный заместитель. Вследствие чего был найден, самый сопоставимый индикатор, полученный из процентной ставки банковских ссуд: взвешенная средняя процентная ставка по ежемесячным новым бизнес ссудам, денаминированным в кронах, выданных внутренним нефинансовым корпорациям и домашним хозяйствам, с первоначальной продолжительностью более 5-и лет.

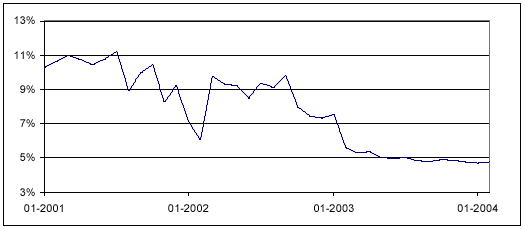

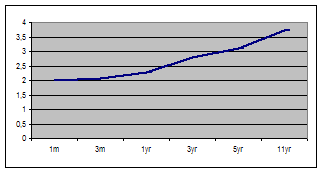

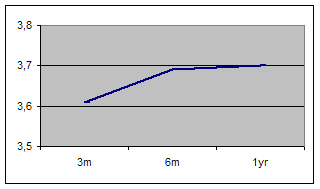

Этот индикатор только до некоторой степени выполняет согласованные статистические понятия. Индикатор был довольно устойчив с начала 2003 года. 12-месячное среднее значение в феврале 2004 - 4.9%.

Индикатор долгосрочных процентных ставок 2.10.2. рис.

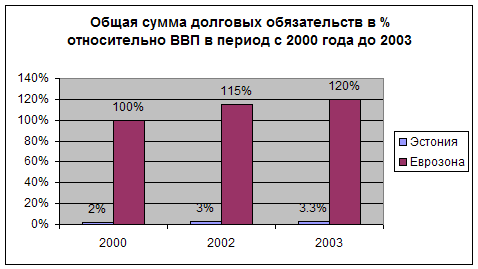

На начало 2001 года объем рынка долговых обязательств в Эстонии, составил ?123 миллионов, или 2 % от ВВП (2.10.1. рис.) [2]. Из них:

- 52 % долговых обязательств были выпущены нефинансовыми и не денежно-кредитными финансовыми корпорациями,

- 27 % - денежно-кредитными финансовыми учреждениями и

- 21 % - правительством.

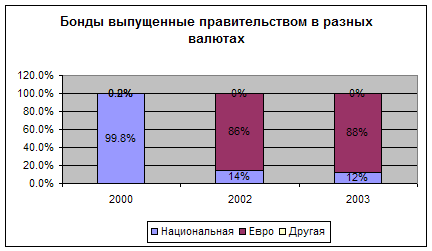

Большинство долговых ценных бумаг, выпущенных правительством были деноминированы в национальной валюте (99.8 %). Не было выпущено никаких ценных бумаг в евро и только 0.2% в других валютах (2.10.3. рис.).

2.10.3. рис.

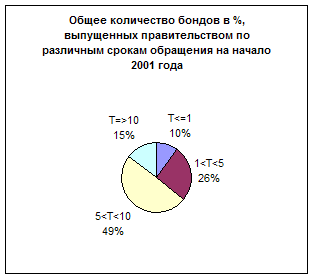

В конце 2000 года, почти половина долговых обязательств, выпущенных государством в национальной валюте (49%) имели срок действия от 5 до 10 лет, 26% - от 1 до 5 лет, 15% - 10 и более лет и 10 % имели срок действия до одного года (2.10.4. рис.) [2].

2.10.4. рис.

Объем рынка долговых обязательств на конец декабря 2002 года составил ?235 миллионов или 3% от ВВП (2.10.1. рис.). Из них:

- 18 % долговых обязательств выпущено нефинансовыми и не денежно-кредитными финансовыми учреждениями,

- 32 % были выпущены денежно-кредитными финансовыми учреждениями и

- 50 % государством.

Правительственные бонды не являлись движущей силой в развитии небанковского финансового рынка Эстонии, вследствие благоразумной финансовой политики. Поэтому, рынок долговых обязательств в Эстонии - прежде всего, развивается на основе потребностей в основном частного сектора, первичный рынок которого главным образом, состоит из частных размещений, вторичный же рынок в Эстонии очень скромный.

В 2002 году центральное правительство выпустило евробондов на сумму ?100 миллионов, большинство долговых обязательств, выпущенных центральным правительством деноминировано в евро (86%). Остающиеся 14% центральных правительственных бондов были выпущены в национальной валюте - в эстонских кронах (EEK).

В конце 2002 года 93% долговых обязательств выпущенных государственным управлением имеют продолжительность жизни от 5 до 10 лет; 3% от 10 и более лет и долговые ценные бумаги со сроком действия от 1 до 5 лет составили 4% от общего количества.

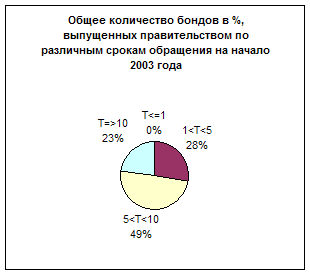

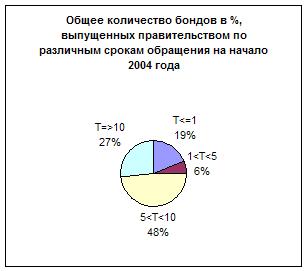

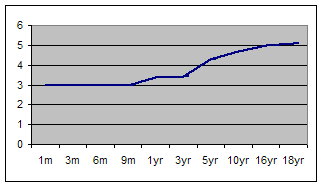

Согласно структуре сроков действия долговых обязательств в национальной валюте, выпущенных государственным управлением, в Эстонии не имеют место краткосрочные долговые обязательства сроком действия до 1-го года. Наибольшая часть правительственных облигаций (49%) в национальной валюте имеют продолжительность, пять лет или больше, но меньше десяти лет. Долговые ценные бумаги с продолжительностью жизни от одного до пяти лет составляют 28% от общего объема. Наименьшая часть (23%) составляла долговые обязательства с первоначальным сроком действия от десяти лет и больше (2.10.5. рис.) [3]. К 2004 году в Эстонии стали вновь выпускаться краткосрочные долговые обязательства до 1-го года (2.10.6. рис.) [4] (стр. 33).

2.10.5. рис.

2.10.6. рис.

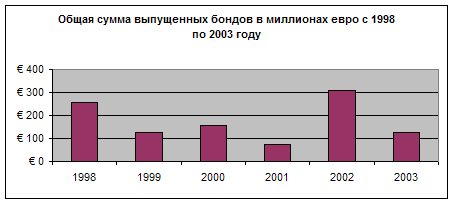

В 2001 году наблюдается заметное уменьшение показателей в деятельности первичного рынка. Общая сумма эмиссий упала от ?155 миллионов в 2000 году до ?74 миллионов в 2001 (2.10.7. рис.). В 2002 году, общая сумма выпущенных долговых обязательств составила ?309 миллионов, из которых ?100 миллионов составляли новую эмиссию центральных правительственных евробондов, внесенных в список Люксембургской Фондовой Биржи.

2.10.7. рис.

Выпуск долговых обязательств нефинансовыми и не денежно-кредитными финансовыми корпорациями составил:

- 59% на первичном рынке в 2000,

- 48 % в 2001 и

- 18 % в 2002.

Выпуск денежно-кредитных финансовых учреждений составил:

- 40 % в 2000 году,

- 42 % в 2001 году и

- 49 % в 2002 году.

Выпуск государственных бондов увеличился от 2% в 2000 до 33 % в 2002, в основном новые выпущенные правительственные долговые евробонды были со сроком действия больше пяти лет.

Главным методом выпуска долговых обязательств в Эстонии является частное размещение.

Вторичный рынок долговых обязательств в Эстонии довольно скромный. Деятельность вторичного рынка оставалась слабой в период между 2000 и 2002 годами, со средним ежедневным объемом сделок 0.6 миллионов евро в 2000 году, ?0.2 миллиона в 2001 и ?0.4 миллионов в 2002 году.

В соответствии распределения сектора, наиболее высокая пропорция среди имеющихся в продаже долговых обязательств в 2000 году были выпущены денежно-кредитными финансовыми учреждениями (55%). Эта цифра уменьшилась до 9 % в 2001 и увеличилась снова до 58% в 2002 году. Долговые ценные бумаги, выпущенные нефинансовым и не денежно-кредитным финансовым корпоративным сектором, составили 44% от всех сделок в 2000 году, 82% в 2001 году и только 37% в 2002 году. Доля долговых обязательств, выпущенных центральным правительством и другими государственными управлениями, среди всех сделок составили: 1% в 2000, 9.1% в 2001 и 4.5% в 2002.

Долговые обязательства, выпущенные государственным управлением, в основном, были долгосрочными бондами. В 2002, все долговые обязательства продавались на нерегулируемом рынке (OTC), за исключением 2% фонда долговых обязательств (Compensation Fund) которые продавались на Таллиннской бирже ценных бумаг (HEX Tallinn). Евробонды центрального правительства в размере ?100 миллионов были проданы на Люксембургской бирже.

Бондовый рынок Эстонии не оказывает какого-либо заметного воздействия на рост экономики и не учитывается как конвергенционный индикатор после вступления в Европейский Союз и ожидаемого вступления в Еврозону. Главная цель правительства в фискальной политике поддерживать сбалансированный бюджет в среднесрочной перспективе, что должно быть результатом низкого долгового уровня относительно ВВП. Правительство имеет общий долг на уровне 5.3% относительно ВВП к началу 2004 года.

Эстония выполняет Маастрихтский критерий относительно бюджетного дефицита, который составил на начало 2004 года +0.5% от ВВП. Выполняется критерий по правительственному долгу, который составил 4.8% от ВВП.

Как уже упоминалось в начале этой главы, в связи с тем, что Эстония имеет очень ограниченный правительственный долг, и определить гармонизацию правительственных бондов со сроком обращения 10 лет не представляется возможным. Для Эстонии в качестве индикатора берется средний уровень процентных ставок по новым кредитам, выдаваемым компаниям и частным лицам на срок более пяти лет. Этот уровень составил в Эстонии между мартом 2003 и февралем 2004 года 4.9%.

В целом Эстония не выполняет критерий по среднему уровню инфляции, которая составила на конец 2004 года 3% (пороговым уровнем инфляции является 2.4%).

2.11. Описание корпоративного рынка новых членов ЕС

Корпоративные бонды, это долговые обязательства, которые выпускают компании, в случае если им необходимы дополнительные средства. Для корпораций «добыча» средств с помощью эмиссий долговых облигаций при прочих равных условиях более выгодна, чем выпуск акций, поскольку обходится дешевле и дает более быстрое размещение ценных бумаг среди инвесторов, не увеличивая при этом число акционеров и не ослабляя свою влиятельность в правлении компанией. Наличие корпоративных бондов говорит о развитости рынка капитала в стране.

Итак, в каком состоянии находится корпоративный бондовый рынок в рассматриваемых в работе в 10 странах?

В ниже приведенной таблице (2.11.1. таб.) показана доля корпоративных бондов в процентах от общего объема бондового рынка страны и объем в евро.

2.11.1. таб.

| Эстония | 23% | 61 млн. евро |

| Мальта | 9% | 275 млн. евро |

| Польша | 9% | 6,252 млн. евро |

| Словакия | 6% | 660 млн. евро |

| Чешская Республика | 6% | 2,709 млн. евро |

| Латвия | 3% | 12 млн. евро |

| Литва | 2% | 53 млн. евро |

| Словения | 2% | 230 млн. евро |

| Венгрия | 2% | 910 млн. евро |

| Кипр | 1% | 70 млн. евро |

Не смотря на то, что в целом бондовый рынок в Эстонии по развитию занимает последнее место - по процентному соотношению там самый развитый корпоративный бондовый рынок среди всех 12 стран, на начало 2004 года его объем составил 23% от всего объема или 61,64 миллиона евро. В 2001 доля выпуска корпоративных бондов на первичном рынке составила чуть меньше 50%, а на вторичном, в том же году более 80%. Не смотря на то, что в 2002 и в 2003 годах этот процент уменьшился примерно в 2 раза, активность на обоих рынках (на вторичном рынке в большей степени) остается сильной по сравнению с другими странами.

На объем корпоративного рынка Мальты приходится 9% процентов или 275 млн. евро. Активность на первичном и вторичном рынке за 2001, 2002, 2003 года весьма умеренная (особенно, по сравнению с Эстонией). Но можно заметить развитие на обоих рынках: на первичном рынке в 2001 году корпоративных бондов не выпускалось, в 2002 6% и в 2003 – 2%; на вторичном рынке в 2001 году объем составлял примерно 2%, в 2002 – 3% и на конец 2003 года 4%.

В Польше на начало 2004 года было выпущено корпоративных бондов на сумму 6,252 млн. евро – по сумме это самый большой объем среди всех 12 стран, но составляет лишь 9% от всего объема бондового рынка. Особенность деятельности корпоративного рынка Польши в том, что там совершенно не развит вторичный рынок – чаще всего основная причина подобной ситуации в том, что основные игроки, участвующие в покупке внутренних корпоративных бондов на первичном рынке, не выпускают их на свободную продажу, что не дает возможности развиваться вторичному рынку корпоративных долговых обязательств.

В Словакии и Чешской Республике объем корпоративного рынка составляет 6%, это 660 млн. евро и 2,709 млн. евро, соответственно. В Словакии наблюдается заметный рост на первичном рынке: в 2001 объем вырос с 1% до 6% в 2003 году. А на вторичном рынке действий практически не происходит на протяжении трех лет. В Чешской Республике примерно такая же ситуация с вторичным рынком, а деятельность на первичном рынке отсутствует полностью.

В Латвии корпоративный рынок на начало 2004 года занимал 3% от общего объема – это 12 млн. евро. Вторичный рынок корпоративных долговых обязательств практически не имеет никакого оборота, поскольку инвесторы, купив облигации, держат их до срока погашения и не продают. А на первичном рынке более активная деятельность наблюдается только в 2003 году, составляя примерно 12% от общего оборота, в то время как в 2001 и в 2002 годах она полностью отсутствовала. Итак, в Латвии финансовая система, сфокусированная на бенкинге, делает эмиссию корпоративных бондов менее важным для рынка, потому что главным источником финансов для корпораций являются банковские кредиты.

В Литве, Словении и Венгрии на долю корпоративного рынка приходится лишь 2%, на сумму 53 млн. евро, 230 млн. евро, 910 млн. евро, соответственно. В Литве и Венгрии на начало 2004 года активности и на первичном и на вторичном рынках полностью отсутствует. В Словении, хоть очень слабая, но какая-то деятельность наблюдается: на первичном рынке она наблюдалась в 2001 году (около 1%) в 2003 году, а на вторичном рынке объем сделок составил примерно 2% от общего объема сделок в те же года. В 2002 ничего не происходило на обоих рынках.

На Кипре объем корпоративного рынка сведен к минимуму составляя 1% от общего объема бондового рынка на сумму 70 млн. евро и 53 млн. евро, соответственно. Интересно, что на Кипре торговля долговых обязательств на вторичном рынке, выпущенных нефинансовыми и не денежно-кредитными финансовыми корпорациями, достигла 33 % от общего количества в 2002, в отличие от 20 % в 2000 и в 2003 году, примерно, - 18%. На первичном же рынке не происходит ничего.

2.12. Кривая доходности

Существует важный опережающий индикатор «кривая доходности», с помощью которой можно прогнозировать будущую динамику экономики и самого финансового рынка. Она строится из различных сроков погашения правительственны бондов и их доходности [1]. Изучение финансового рынка 10 стран даст возможность оценить, на сколько ощутимо развитие бондового рынка оказывает влияние на экономику этих стран.

Далее представлены Кривые доходности 9 рассматриваемых стран (за исключением Эстонии в связи с тем, что она имеет очень ограниченный правительственный долг) построенные по последним доступным данным, в большинстве взятых из проведенных аукционов и на фондовых биржах.

Кривая доходности Кипра.

2.12.1. рис.

Кривая доходности Литвы.

2.12.2. рис.

Кривая доходности Мальты.

2.12.3. рис.

Кривая доходности Чешской Республики.

2.12.4. рис.

Кривая доходности Словакии.

2.12.5. рис.

Кривая доходности Словении.

2.12.6. рис.

Кривая доходности Латвии.

2.12.7. рис.

Итак, что можно сказать, глядя на кривые доходности выше представленных стран? О каких возможных (теоретических) изменениях в экономики они предвещают?

Все кривые доходности первых 7 стран довольно плавно поднимаются с низу вверх – это значит, что имеется теоретическое обоснование, что бы предположить, что экономика этих стран находится в нормальной стадии развития и не о каких кризисах и перепадах в прогнозируемой перспективе говорить на данном этапе у нас нет оснований с точки зрения кривой доходности, как опережающего макроэкономического индикатора. Это нормальное состояние процентных ставок, когда они постепенно увеличиваются с увеличением срока продолжительности долговых обязательств. Это положительный факт, когда разница между процентными ставками бондов с самым маленьким сроком продолжительности и самым большим приблизительно равна 2 пункта.

На следующих графиках можно увидеть, как еще может выглядеть опережающий индикатор – Кривая доходности. Если в первых случаях она выглядела, так как должна выглядеть в нормальных условиях, то эти формы кривой сигнализируют, предупреждают или сообщают, что в стране с экономикой что-то не в порядки или ожидаются значительные перемены. И это очевидно и не вооруженным взглядом, т.к. нелогично, когда те, кто вкладывают деньги на более короткий срок получают значительно большее вознаграждение, чем те, кто вкладывают средства на более длительный период, рискуя гораздо больше, чем первые.

Кривая доходности Венгрии.

2.12.8. рис.

Кривая доходности Польши.

2.12.9. рис.

Как уже говорилось выше изучение финансового рынка 10 стран даст возможность оценить, на сколько ощутимо развитие бондового рынка оказывает влияние на экономику этих стран. Дело в том, что такой индикатор, как кривая доходности является пригодным для предсказания состояния экономики не для каждой страны. Понятно, что для этого в первую очередь необходимо наличие самого бондового рынка и второе, наличие развитого бондового рынка, а именно, бондовый рынок может оказывать значительное влияние на экономику страны в том случае, когда размер бондового рынка составляет около 50% или более от ВВП.

На следующей таблице (2.12.1. таб.) представлены данные за 2004 год – отношение бондового рынка каждой страны к ВВП.

Похожие работы

... всей мировой системы в начале 90-х годов ХХ века приблизился к 30%. Надо полагать, что эта тенденция будет ускоряться. Среди причин, стимулирующих быстрое возрастание мирового рынка услуг, выделяются следующие [3]: · зрелая экономика и высокий уровень жизни повышают спрос на услуги; · развитие всех видов транспорта стимулирует международную мобильность как предпринимателей, так и ...

... И. только коммерческих документов. ИНКОТЕРМС (англ. Incoterms) - изданный Международной торговой палатой сборник международных торговых терминов, обобщающий опыт мировой коммерческой практики; в настоящее время действует в редакции 1990 г. ИНТЕГРАЦИЯ ЭКОНОМИЧЕСКАЯ (англ. economic integration) - формирование (при активном участии государственных структур) устойчивых всесторонних связей между ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

... , экономическое сотрудничество. 5. Валютно – финансовые, кредитные отношения. Важная роль принадлежит кредитам, предоставляемым зарубежным партнерам через мировой рынок ссудных капиталов. Под внешнеэкономической деятельностью государства следует понимать целенаправленную и комплексную программу действий законодательной и исполнительной властей по развитию и повышению эффективности всей ...

0 комментариев