Навигация

2.2.1. рис.

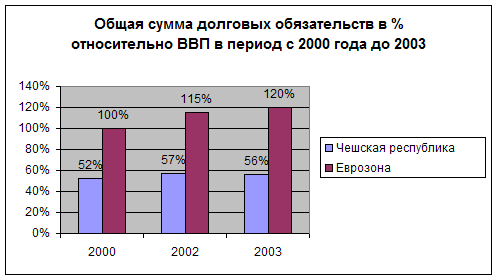

Объем рынка долговых обязательств в конце 2002 года вырос до ?41,956 миллионов [3]39, достигнув почти 57% от ВВП (2.2.1. рис.). Относительная доля государственных бондов на рынке в целом составила приблизительно 34% от общего объема бондового рынка, в то время как ценные бумаги, выпущенные денежно-кредитными финансовыми учреждениями (MFIs) составили почти 60%.

Частные долговые обязательства, выпущенные нефинансовыми и не денежно-кредитными финансовыми корпорациями, составили приблизительно 6% от общего объема. Стоит отметить, что краткосрочные долговые обязательства, выпущенные MFIs, которые составили более чем 90% выпущенного донным сектором (?22,876 миллионов), являются полностью CNB билсами, используемыми как имущественный залог в действиях монетарных властей страны.

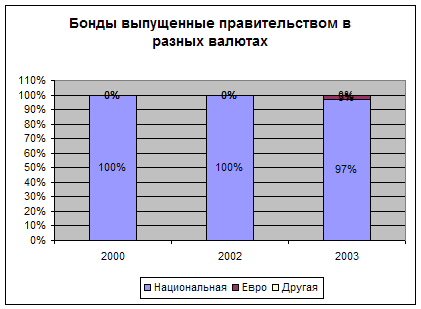

Казначейские долговые обязательства деноминируются только в чешских кронах (2.2.2. рис.). Внутренний рынок способен свободно поглотить все ценные бумаги выпущенные чешским правительством и, как министерство финансов, так и CNB не нашли необходимым их выпуск в других валютах. Поэтому они по взаимному соглашению выпускаются только в чешских кронах.

2.2.2. рис.

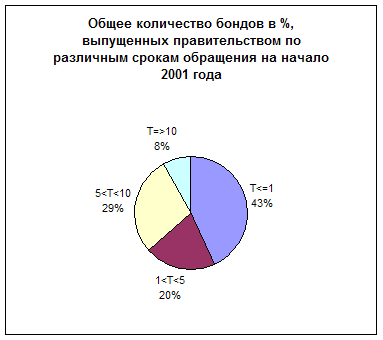

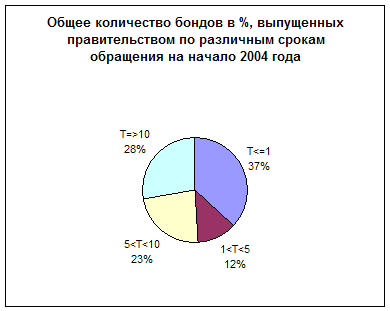

Распределение срока оборачиваемости государственных правительственных долговых обязательств в 2001 и 2002 годах были отмечены большой долей казначейских билсов – 43% и 42% соответственно, что в целом могло негативно сказаться на экономической стабильности (2.2.3. рис. и 2.2.4. рис.). Но к 2004 году их доля уменьшалась до 37% (2.2.5. рис.).

2.2.3. рис.

2.2.4. рис.

2.2.5. рис.

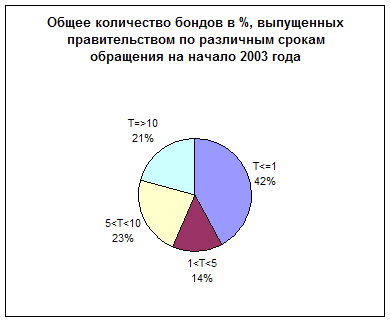

14% - долговых обязательств выпушены государством в национальной валюте с первоначальным сроком обращения от одного до пяти лет.

Долговые обязательства со сроком обращения от пяти до десяти лет составили 23% от общего количества.

21% составили долговые обязательства с первоначальным сроком обращения от десяти лет и больше (2.2.4. рис.).

Официальное сообщение министерства финансов указало на временную цель реструктурирования срока обращения портфеля правительственных долговых обязательств. Цель состоит в том, чтобы финансировать одну треть рыночного долга казначейскими билсами и две трети с помощью казначейских бондов со средним сроком оборачиваемости. Одновременно министерство финансов приложило усилия к увеличению средней продолжительности портфеля от трех до четырех лет.

Первичная рыночная деятельность значительно увеличилась от общей стоимости общего выпуска в номинальном значении ?44,914 миллионов в 2000 году до ?73,287 миллионов в 2002 году (2.2.6. рис.). Этот рост главным образом обуславливался увеличением объема выпуска MFI, и в специальных выпусках CNB билсов (то есть краткосрочные долговые обязательства, выпущенные CNB для действий монетарной политики), чье количество на первичном рынке удвоилось за период с 2000 по 2002 год.

2.2.6. рис.

Поскольку общая сумма выпусков брутто бондов других двух секторов оставалась более или менее устойчивой, это также увеличило относительную долю MFI деятельности на всем первичном рынке.

Также с 2000 года стало заметно постепенное изменение в соотношении объема выпуска правительственных краткосрочных и долгосрочных долговых обязательств. В 2000 году объем выпуска долгосрочных правительственных бондов составлял 9% от общего количества, в то время как в 2002 году эта пропорция увеличился до 20%. При этом правительство играет доминирующую роль на Чешском первичном рынке в долгосрочных долговых обязательствах, составляя больше чем 80% от всего рынка в 2001 и 2002 годах.

Ежедневное среднее количество оборота бондов на вторичном рынке уменьшилось с ?922.98 миллионов в 2000 году, до ?871.12 миллионов в 2002. В результате существенно снизилась активность на рынке краткосрочных долговых обязательств. Хотя нужно отметить, что средний объем сделок долгосрочных долговых обязательств удвоился с 2000 по 2001 год, и немного упал в 2002 году.

Также как и на первичном рынке, правительство играет ведущую роль на вторичном рынке долгосрочных долговых обязательств. Почти 90% от всех сделок в 2001 и 2002 годах были вовлечены правительственные долговые обязательства. Однако, на вторичном рынке среди сделок с краткосрочными долговыми обязательствами, ежедневная средняя величина CNB билсов значительно больше, чем величина сделок Казначейских билсов. Это показывает, что сектор государственного управления и сектор MFI имеют более или менее равные доли на вторичном рынке (в торговле ценных бумаг оба сектора колеблются приблизительно в районе 45% от всего бондового оборота).

Доля торговли бондами и билсами на вторичном рынке, выпущенными нефинансовыми и не денежно-кредитными финансовыми корпорациями была почти незначительной (меньше чем 3%) в течение периода с 2000 по 2002 год.

Общая сумма выпущенных бондов составила на начало 2003 года – ?41,956 миллионов. Из них на долю правительства приходится – ?16,782.4 миллионов.

Бонды со сроком от одного года до 5 лет – ?5,873.84 миллионов.

Бонды со сроком от пяти до десяти лет – ?9,649.88 миллионов.

Бонды со сроком более десяти лет – ?8,810.76 миллионов.

Анализируя последние данные на начало 2004 года, ситуация на бондовом рынке координально не изменилась. Общая сумма выпущенных долговых обязательства в Чехии к концу 2003 года составила ?45,146 миллионов, составляя 56 % от ВВП (это на 1% меньше, чем в предыдущем году) (2.2.1. рис.). Почти 50% от общей суммы выпущенных бондов (?21,602 миллиона) пришлось на Центральный Банк (CNB – билсы), используемых в качестве обеспечения в монетарных операциях по repo.

Несмотря, на особенность бондового рынка Чешской республики (выпуск бондов только в национальной валюте), в 2003 году они впервые начали выпускать бонды деноминированные в евро (2.2.2. рис.), что показывает некоторое перенасыщение бондового рынка в национальное валюте и слабое соотношение по активности между первичным и вторичном бондовым рынком.

Что касается долгосрочных бондов, то правительство играет в этом сегменте бондового рынка доминирующую роль. Из всей суммы в ?17,188 миллионов долгосрочных бондов, почти 70% (?11,510 миллионов) приходится на правительственный сектор. При этом большинство всех эмиссий были деноминированны в национальной валюте – кроне, поскольку все Казначейские бонды и билсы, а также билсы Центрального Банка были деноминированны только в чешской кроне.

Активность на первичном рынке за последние годы резко колебалась. Общая сумма всех выпущенных долговых обязательств составила к концу 2003 года ?62,027 миллионов по сравнению с ?72,246 миллионов в 2002 году и ?47,867 миллионов в 2001 году. Краткосрочные долговые обязательства составили более чем 90% от выпусков.

Активность на вторичном бондовом рынке Чехии снизилась за последние годы. Ежедневный средний объем торгов упал с ?798 миллионов в 2001 году до ?463 миллиона в 2003 году. На вторичном рынке долгосрочных бондов ежедневный средний объем транзакций упал с ?142 миллионов в 2002 году до ?142 миллионов в 2003 году.

Все чешские Казначейские бонды выпускаются с помощью аукционов. Для выпуска бондов другими правительственными учреждениями, также возможны альтернативные методы. Поскольку относительная доля этих выпусков является довольно маленькой, аукцион - доминирующий метод, на котором обычно продается 90% правительственных долговых обязательств. Аукцион также единственный метод, используемый для того, чтобы продавать краткосрочные долговые обязательства.

Аукционы по Казначейским бондам и билсам проводятся регулярно. Обычно существуют три аукциона по Казначейским билсам и один или два по Казначейским бондам в месяц.

Торговля краткосрочными долговыми обязательствами проводится внебиржевым способом. Торговля долгосрочными долговыми обязательствами проводится через специализированную систему Пражской Фондовой Биржи (PSE).

При выпуске бондов правительство проводит аукционы через первичных дилеров. Аукционы проходят электронным методом через Bloomberg Bond Trading System. Внеконкурсные предложения по ценам на покупку бондов разрешаются при проведении аукционов.

Аукционы казначейских билсов проводятся Чешским Национальным Банком электронным методом через первичных дилеров. Существуют несколько групп первичных дилеров, участвующих в аукционах по казначейским билсам и бондам. Первичные дилеры имеют эксклюзивный доступ к аукционам.

Ответственность за ликвидность на вторичном рынке несут первичные дилеры. От них требуется обеспечение ежедневных котировок. Министерство Финансов не проводит интервенций на вторичном бондовом рынке.

Долг Чехии (Казначейские билсы, Казначейские бонды и евробонды) достиг номинальной стоимости в 571,38 миллиардов чешских крон к началу 2005 года[4]. Доля краткосрочного рыночного долга (до одного года) составила 25,82%. Доля казначейских билсов в рыночном долге составила 21,97%.

Чешскую экономику можно назвать как одну из самых низко инфляционных, что явилось результатом позитивного воздействия монетарной политики, имеющей своей целью поддержания инфляции не выше установленной планки.

Чехия имеет бюджетный дефицит в 5.2% от ВВП и не выполняет критериев конвергенции.

Краткосрочные билсы выпускаются для погашения долгосрочных долговых обязательств. К июлю 2004 года общая сумма Казначейских билсов, выпущенных для покрытия долгосрочного долга составила 154.35 миллиардов чешских крон или ?4.9 миллиардов.

В целом можно сказать, что вторичный рынок правительственных долговых обязательств в Чехии более развит, чем на Мальте и ими в целом торгуют более активно. Ликвидность всех ключевых правительственных бондов при этом довольно высокая (узкий спрэд и высокий оборот).

При этом Казначейские бонды со сроком обращения 10 и 15 лет выглядят в этом отношении лучше других бондов, имея высокий коэффициент ликвидности. Поэтому доходности правительственных бондов как на первичном, и особенно, на вторичном рынках являются для Чехии возможным опережающим макроэкономическим индикатором, который дает теоретически возможность прогнозировать будущую экономическую ситуацию. Ниже приводится график (2.2.7. рис.) кривой доходности вторичного рынка правительственных долговых обязательств Чехии за январь 2005 года.

Похожие работы

... всей мировой системы в начале 90-х годов ХХ века приблизился к 30%. Надо полагать, что эта тенденция будет ускоряться. Среди причин, стимулирующих быстрое возрастание мирового рынка услуг, выделяются следующие [3]: · зрелая экономика и высокий уровень жизни повышают спрос на услуги; · развитие всех видов транспорта стимулирует международную мобильность как предпринимателей, так и ...

... И. только коммерческих документов. ИНКОТЕРМС (англ. Incoterms) - изданный Международной торговой палатой сборник международных торговых терминов, обобщающий опыт мировой коммерческой практики; в настоящее время действует в редакции 1990 г. ИНТЕГРАЦИЯ ЭКОНОМИЧЕСКАЯ (англ. economic integration) - формирование (при активном участии государственных структур) устойчивых всесторонних связей между ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

... , экономическое сотрудничество. 5. Валютно – финансовые, кредитные отношения. Важная роль принадлежит кредитам, предоставляемым зарубежным партнерам через мировой рынок ссудных капиталов. Под внешнеэкономической деятельностью государства следует понимать целенаправленную и комплексную программу действий законодательной и исполнительной властей по развитию и повышению эффективности всей ...

0 комментариев